За январь-март 2024 года в Петербурге и Ленобласти девелоперы продали 18,5 тысячи квартир в новостройках

На первичном рынке в первом квартале продали на 41% больше, чем год назад. И на 36% меньше, чем в четвертом квартале 2023 года. Рынок готовится то ли к росту, то ли к спаду: главный вопрос – как выбрать оптимальную стратегию в тумане неопределенности?

Участники рынка оценивают итоги квартала, мягко говоря, по-разному (см. раздел «Мнения экспертов»). И это неудивительно: на рынок жилищного строительства действуют разнонаправленные силы; одни факторы подталкивают спрос, другие тормозят; буря споров вокруг льготной ипотеки также не могла обойти стройку стороной. Дискуссии в «верхах», перераспределение бюджетных финансовых потоков, ротация «первых лиц» в правительстве, дефицит кадров в отрасли – все это, конечно, скажется на жилищном строительстве. Но далеко не сразу: стройка – очень инерционный механизм.

Показатели продаж в начале года заметно уступают реализации в четвертом квартале 2023-го: минус 36%. Такие данные приводят аналитики консалтингового центра «Петербургская Недвижимость». По словам директора центра Ольги Трошевой, активность покупателей плавно росла от месяца к месяцу: в январе было зарегистрировано около 5 тысяч сделок, в феврале – 6,1 тысячи, в марте – 7,4 тысячи. Общая площадь реализованных лотов составила около 760 тысяч кв. м, соотношение продаж в городской черте и в областных ЖК – вполне традиционное: 70 на 30. С выводом новых проектов тоже пока без сюрпризов: девелоперы открыли продажи в объектах общей площадью 756 тысяч кв. м. Сколько купили – столько и добавили. Но и здесь застройщики выбирают разные пути: одни компании наращивают земельный банк и готовят к выводу новые проекты (группа «Самолет», «Ленстройтрест», холдинг Setl Group), другие предпочитают выждать (например, Группа ЦДС).

По данным сервиса bnMAP.pro, средняя стоимость лота на первичном рынке Петербурга в конце марта 2024 года составила 12,8 млн рублей – на 1,2% меньше, чем в феврале. Аналитики сервиса отмечают, что в масс-маркете средний бюджет покупки – 9,5 млн рублей. В высокобюджетных новостройках лот стоит (в среднем) 25,6 млн рублей. За год средний бюджет покупки в петербургских ЖК эконом- и комфорт-класса вырос на 8,2%. В проектах бизнес-, премиум- и элит-класса – на 16%.

Петербургские качели

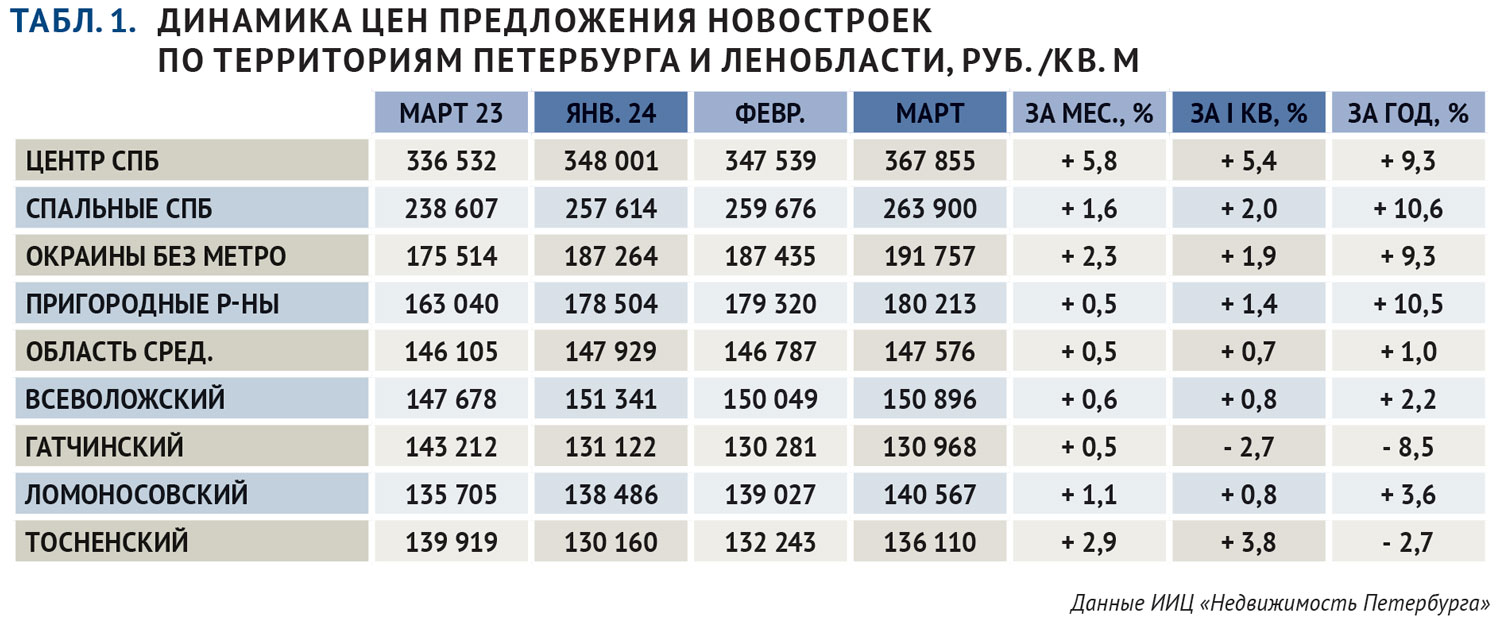

В марте средние цены предложения новостроек в регионе выросли, особенно в Петербурге и особенно заметно – в центре города (табл. 1). При этом количество активных проектов в центральных кварталах уменьшилось, сократилось и количество предлагаемых в этой зоне квартир.

{kind=link}

За год все территории прибавили почти одинаково: плюс 9–10%. Область отстает: всего плюс 1%.

Из центральных районов в марте прибавил Адмиралтейский: +8,1%. «Виновник» – ЖК «Лермонтовский 54». В остальных районах мартовская динамика была менее заметной. За год заметно выросли цены в исторической части Фрунзенского района: +24,3%. Увеличились ценники в ЖК «Витебский парк» и «Аэронавт», в конце года добавился недешевый ЖК «Куинджи» (все на Лиговском проспекте). Сильная динамика зафиксирована и на окраинах Невского района: +21,5%. Это подорожали квартиры в ЖК «Живи! В Рыбацком», а в апреле стартовали продажи в ЖК «Лайнеръ» в Уткиной Заводи.

Ценовой рейтинг городских районов за прошедший месяц не изменился. С большим отрывом лидируют Центральный и Петроградский. Там ценники превышают 450 000 рублей за «квадрат». Рубеж в 400 000 превышен также в исторической части Приморского и Василеостровского районов. На «спальных» территориях впереди застройка намывных территорий В. О., более 300 000. На городских окраинах лидирует Невский район (Уткина Заводь и Усть-Славянка), в пригородной зоне – Петродворцовый (ЖК в Стрельне).

Число рекламируемых проектов в марте уменьшилось на 3, причем центр города потерял 7, а область прибавила 5. За квартал ассортимент «похудел» на 42 проекта (минус 10,5%). По сравнению с прошлым годом число городских проектов уменьшилось на 17 штук: 359 объектов против 376. Опять же: в центре – минус 24, в области плюс 18. То есть география предложения смещается кардинально в сторону Ленобласти.

Структура предложения по типам домов за год немного изменилась в пользу панельных, а по типам квартир – сдвиг в сторону студий. Основную массу новостроек стабильно представляют кирпично-монолитные дома.

Областной дрейф

В марте цены на областные новостройки поднялись всего на 0,5%. Похожая картина и по итогам первого квартала. Текущий уровень составляет 147,6 тысячи рублей за квадратный метр.

При этом в марте цены выросли во всех прилегающих к Петербургу районах, а за год – во Всеволожском и Ломоносовском. В Тосненском цены предложения снизились на 2,7%, а в Гатчинском на 8,5% (это обусловлено уходом из листингов сданного в сентябре гатчинского ЖК «Феникс» и выходом на рынок в июне ЖК «Новая страница» в Коммунаре).

Отставание области от спальных районов Петербурга за год возросло с 39 до 44%, от городских окраин (без метро) с 17 до 23%, от пригородов – с 10 до 18%.

Самый дорогой район – Всеволожский.

В популярных локациях мартовская динамика была незначительной, диапазон от плюс 2,2% до минус 2,8%. За год разброс существеннее, от плюс 11,9% в Кудрово до минус 14,1% в локации Романовка-Щеглово. В Кудрово увеличилось предложение в ЖК ID Kudrovo, «Аквилон Stories» и «Кудровский парк», в Романовке на цены повлияло появление в листингах предложений в ЖК «Итальянский квартал».

Самой дорогой локацией вблизи Петербурга стабильно и с большим отрывом остается Кудрово: 188,4 тысячи рублей за «квадрат». Но это до тех пор, пока не возобновлены продажи в ЖК Gatchina Gardens (там возможно только бронирование). Внизу рейтинга прочно утвердились Романовка со Щеглово (менее 100 000 руб.).

Число областных объектов в продаже в первом квартале уменьшилось (несмотря на прирост в марте), сейчас в регионе строят 106 ЖУ. Год назад их было 88.

За год существенно увеличилась доля квартир в Ломоносовском районе (за счет Лаголово).

Север нам поможет

Аналитики «ДОМ.РФ», на основании данных по льготной ипотеке, сделали интересные выводы о географии межрегиональных сделок. А именно: в Москве доля сделок с иногородними покупателями составляет 56%, в Московской области – 60%, в Петербурге – 47%. Но первое место по «внешнему» спросу уверенно держит Ленинградская область: 71%! (36% покупателей – из Петербурга, 35% – Мурманская и Архангельская области, ЯНАО и прочие «северá»: москвичей мало).

Зато Петербург оказался самым патриотичным: покупатели из Петербурга и Ленобласти заключают всего 6% сделок за пределами региона. Москвичи и жители Подмосковья – 9% сделок, показатель Свердловской области – 10%, Татарстана – 11%.

Экспертов, анализирующих состояние первичного рынка, тревожит рост нераспроданных квартир в сданных новостройках. Впрочем, Петербург и Ленобласть здесь довольно далеко от начала общероссийского списка.

Больше всего нераспроданного жилья оказалось в Краснодаре: 67%, почти 3 млн кв. м. На втором месте Воронеж – 66%. Третье разделили Самара и Красноярск (по 64%). По 58% – в Петербурге, Самаре и Уфе. В Ленобласти осталось реализовать 57% начатых строек, в Москве – 54%.

Ленобласть служит для мегаполиса своеобразным демпфером, сглаживая колебания цен и жесткую политику Смольного. Вторая «подушка безопасности» – прилегающие к городу зоны ИЖС, которые не дают приграничным районам превратиться в «человейники». Стройка в петербургском регионе идет не без проблем, но вполне ритмично. За январь–февраль 2024-го в Петербурге девелоперы сдали 773,5 тысячи кв. м в МКД. За тот же период 2023-го – 818,9 тысячи кв. м, в 2022-м – 935,7 тысячи «квадратов». В области за первые два месяца введены многоквартирные дома на 148 тысяч «квадратов». В прошлом году было 216,2 тысячи кв. м, то есть в полтора раза больше. И такое снижение показателей вполне оправданно, если учесть начавшееся замедление спроса.

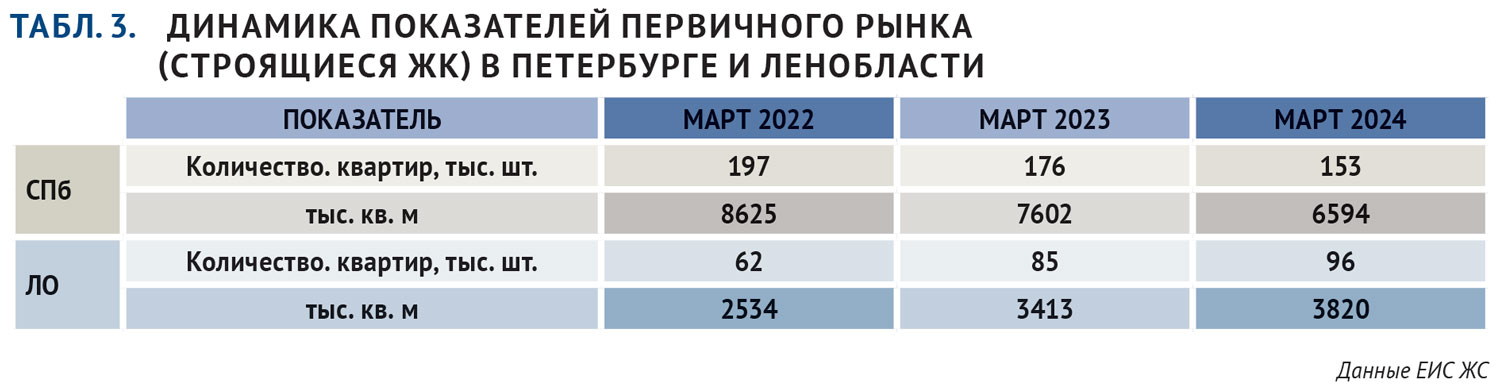

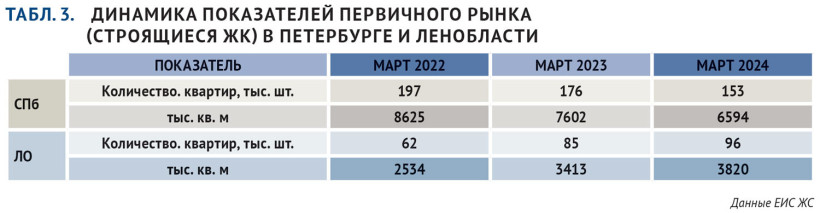

Главный фактор, который будет определять конкуренцию между регионами: в Петербурге год от года строится на 20 тысяч квартир меньше, в Ленобласти – на 15–20 тысяч больше (см. табл. 3).

{kind=link}

Девелоперы полагают, что неизбежным следствием торможения будет «сдвиг вправо», замедление темпов ввода. Тем более что правительство в очередной раз отменило штрафы и санкции за просрочку.

МНЕНИЯ ЭКСПЕРТОВ

«Первый квартал показал прирост по количеству сделок на 6%. В январе спрос традиционно снижается, кроме того, банки озвучили особые требования по кредитам, в марте спрос выровнялся, и по итогам квартала мы наблюдаем положительную динамику. Цены остались на прежнем уровне.

Доля ипотечных сделок, конечно же, снизилась: на 7% по сравнению с первым кварталом 2023 года. Но уже сейчас мы видим, что банки вновь смягчают условия, поэтому считаем, что во второй половине года доля продаж по ипотеке вновь начнет расти.

Предпочтения покупателей по квартирографии не изменились: по-прежнему лидируют студии и однокомнатные квартиры, в нашей компании высокий спрос на «евродвушки». Доля региональных покупателей сократилась на 14%.

В целом мы считаем, что ситуация выравнивается, и второй квартал будет достаточно стабильным, а во втором полугодии спрос пойдет вверх»

«Рынок реагирует на изменения нескольких ключевых параметров: у нас по основным показателям общее снижение продаж составило около 15%. Мы это прогнозировали, полагали, что спад будет более значительным – до 30%. Думаю, сокращение спроса продолжится и во втором квартале, еще на 10–15%. У нас есть определенный запас прочности, пока его хватает.

Изменение условий по ипотеке, спад активности со стороны клиентов обусловлены комплексом факторов, в том числе макроэкономических. Есть и региональные отличия. В Петербурге стало меньше проектов. Через квартал-два те же процессы – торможение вывода новых объектов и сокращение объемов строительства – мы увидим и в Ленобласти.

Повышение цен на новостройки неизбежно будет. Это связано не с чьей-то жадностью, а с ростом издержек и дефицитом площадок в хороших местах. Подготовленные проекты или законсервированы, или выводятся осторожно, с обдуманной концепцией и т. д. Если гулять по центру, можно увидеть много информационных щитов с объявлениями о реконструкции, капремонте, реставрации зданий и т. п. Это тоже «точечная» история, не массовая. В обжитых районах Петербурга комплексных проектов в ближайшее время не будет. «Серый пояс», по понятным причинам, оставят под промышленность.

Рост цен на городское жилье будет связан не с ростом доходов граждан – они не растут, – но исключительно с увеличением издержек. Новые проекты появляются не потому, что на них есть новый спрос, а потому что девелоперам надо строить, этот процесс нельзя остановить по команде. Значит – будут увеличиваться сроки реализации проектов, будет расти доля квартир в готовых, уже сданных домах. Через год-два возникнет определенная затоваренность рынка. Она не будет критичной, но ее придется учитывать. В перспективе трех лет мы все это увидим. Снижение объемов строительства. Рост стоимости земли и себестоимости стройки. Сокращение количества проектов и площадей застройки. В первую очередь это будет видно в столичных регионах.

Чтобы удержать объемы жилищного строительства в Петербурге, девелоперам и банкам придется увеличивать сроки.

А для этого – включать новые инструменты: лизинг для частных лиц, создание арендных блоков, появление частных фондов, которые будут строить на свои средства, а потом продавать готовое.

В Ленобласти – другая история. Сюда перейдет вся социальная нагрузка, связанная с появлением новых жилых кварталов; это уже происходит, и не только в Новоселье, но и в Новосаратовке, и в Лаголово»

«У нас в I квартале темпы реализации снизились на 7%. Это связано с выбыванием двух проектов: «Полис Приморский» и «Мой Мир». По сравнению с III кварталом 2023 года – самым сильным – снижение составило 70%. Мы осознанно реализовывали проекты опережающими темпами, понимая, что впереди изменение условий по господдержке.

Если сравнивать с I кварталом 2023-го, цены в актуальных проектах («Полис Приморский 2», «Полис Новоселье», «Полис Лаврики») выросли от 5 до 18%. В среднем на 9%. Удорожание связано с финансовыми моделями и ростом готовности проектов.

Мы отмечаем небольшое снижение средней площади лотов в городе и небольшой рост по проектам в Ленинградской области. Доля региональных покупателей за год не поменялась, около 40–45%. Важно отметить, что эта доля считается по прописке. Однако часть покупателей уже живет в Петербурге и Ленобласти, имея при этом региональную прописку.

Застройщики будут выводить новые проекты крайне аккуратно и только если уверены в спросе по запланированной цене. Ключевая ставка высокая и требует взвесить все риски. Также пока непонятно, что будет с господдержкой во втором полугодии 2024 года.

Мы планируем новые проекты на второе полугодие, сейчас заканчиваем проектирование, готовим материалы для продаж. Ориентируемся на семейный формат, компактность и эргономику, но не в ущерб комфорту»

«I квартал 2024 года по показателям продаж более чем в два раза превышает объемы в I квартале прошлого года. Хотя и ниже пиковых значений, которые были во втором полугодии 2023-го. Ипотека по прежнему играет определяющую роль в продажах новостроек, но доля ипотечных сделок снизилась с 90 до 75%. Причины – высокая ключевая ставка и существенные изменения по льготным программам (увеличение до 30% суммы первого взноса, уменьшение размера кредита до 6 млн рублей, требование субсидирования застройщиком ставки). По востребованности лидирует семейная ипотека, сохраняет позиции IT-ипотека. Покупатели стремятся найти программу с оптимальными ежемесячными выплатами, отсюда большой интерес к траншевой ипотеке и ее аналогам. Недостаток доступного банковского продукта частично компенсируется за счет рассрочек от застройщика. Мы предлагаем покупателям различные схемы оплаты, которыми в первом квартале воспользовались 20% клиентов. Доля региональных покупателей сохраняется на уровне 40% от общего объема продаж. В 2023 году в объектах РСТИ цены выросли в среднем на 6%, в первом квартале 2024-го происходили плановые корректировки в соответствии с товарным запасом и этапом реализации проектов»

«В I квартале 2024 года мы наблюдали положительную динамику спроса. Прирост количества сделок составил 7% в сравнении с аналогичным периодом прошлого года. Цены в этот период выросли на 16%. Доля ипотечных сделок сократилась на 15% и составила 72%. Такая динамика объясняется запуском нашей программы беспроцентной рассрочки. Кроме того, мы наблюдали сокращение количества сделок по ипотеке с господдержкой. Рост ставок по этой программе отсеял часть инвесторов. По этой же причине охладел интерес к студиям и квартирам с одной спальней.

В течение года мы не наблюдали существенных изменений в предпочтениях покупателей. Цикл реализации девелоперского продукта достаточно длительный – 3–4 года, быстро скорректировать предложение невозможно.

С середины прошлого года наблюдается сокращение общего количества предложения на рынке Петербурга. Мы понимаем, что городская политика в отношении вывода нового жилья не изменится

и дефицит предложения сохранится. Это означает, что проекты с качественной инфраструктурой и наполнением останутся востребованными»

«В I квартале 2024 года, по сравнению с аналогичным периодом 2023-го, объем проданной площади увеличился на 30%, количество приобретенных квартир – на 37%.

По состоянию на конец марта 2024-го на рынке масс-маркета средневзвешенная цена сделок за год возросла на 9,5%.

Вполне вероятно, что строители будут сдерживать темпы вывода новых проектов и сосредоточатся на развитии уже стартовавших ЖК: продолжат запускать новые очереди и строить социальные объекты.

Предпочтения покупателей практически не изменились: стабильно высокий спрос на однокомнатные квартиры – 43%. На втором месте по популярности студии – 31% (против 25% в марте 2023 года). Этот показатель подрос за счет двухкомнатных квартир: на них к концу марта спрос снизился с 23 до 19%.

Региональные покупатели в 2024 году чаще выбирают квартиры в «Юнтолово»: доля сделок с ними к концу марта увеличилась с 33 до 38% по сравнению с прошлым годом.

«Северная долина» жителей других областей интересует меньше: к концу марта показатель региональных продаж составил 28% (в 2023 году – 36%). Так что по-прежнему петербуржцы – наши основные покупатели»

«Первый квартал 2023 года у нас по показателям был немного лучше. За январь–март 2024-го мы продали около 50 тысяч кв. м. Продажи близко к плану: примерно на это мы и рассчитывали. В прошлом году реализация была около 60 тысяч. Стоимость «квадрата»: год назад мы закрывали квартал со средней ценой примерно 162 тысячи рублей, по всем объектам. В этом году – 188 тысяч рублей. Надо еще учитывать некоторое смещение спроса в сторону городских проектов («Черная речка», Парашютная, Parkolovo) и снижение нашей активности по выводу новых объектов в Ленобласти, в недорогом сегменте. В течение года цены, конечно, менялись, в зависимости от проекта, распроданности и т. д. Мы их не понижали, чтобы увеличить объем продаж, но повышали осторожнее, чем в предыдущие периоды. Можно сказать так: цены росли ниже уровня реальной инфляции.

По новым проектам: мы будем исходить из того, что спрос сейчас ниже, чем в прошлом году. Меньше интересантов, меньше удобных финансовых инструментов. Рынок лишился части покупательской аудитории: и конечных покупателей, и особенно мелких инвесторов. На многих влияло это сочетание: рост стоимости жилья (после пандемии) и доступные ставки.

Планы на второй квартал мы верстаем исходя из показателей первого. Об изменениях ключевой ставки пока можно забыть. К июню на спрос начнет работать предстоящее завершение части госпрограмм, кто-то начнет торопиться»