Зарплаты догоняют ставку: рост реальных доходов смягчит последствия отмены льготной ипотеки

С 2020 года цены на новостройки выросли вдвое, а зарплаты – на 71%.

Период перед отменой льготной ипотеки стал временем подведения итогов. Эксперты (во многом – справедливо) подчеркивали зависимость первичного рынка от госсубсидий, отмечали повышение цен и снижение доступности жилья для россиян. Об этом говорили аналитики ЦБ РФ и эксперты Института экономики города.

Центробанк еще в 2021 году предупреждал: «Дальнейшее увеличение спроса на жилье и повышение доступности жилья без угроз для финансовой стабильности возможно только при росте доходов населения темпами, опережающими рост цен на недвижимость». (Приводим цитату по публикации на РИА «Новости»).

Однако аналитики редко приводят данные по реальному росту зарплат, кроме росстатовских, которым мало кто верит.

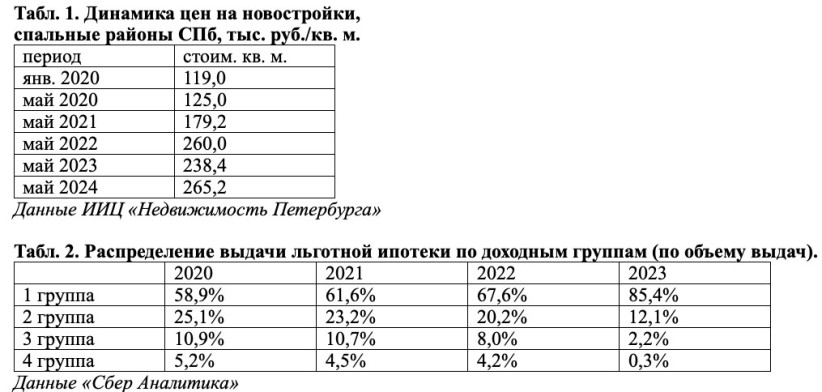

Возможно, именно поэтому одним из центральных моментов недавней конференции Domclick Digital Day стало выступление руководителя Центра финансовой аналитики Сбера Михаила Матовникова. По его сведениям, с января 2020 года по май 2024-го цены на новостройки в РФ выросли на 111%. (По данным NSP, в спальных районах Петербурга цена на первичном рынке за этот же период увеличились на 122% – от 119 тысяч до 265,2 тысяч рублей за кв.м). А зарплаты за это время увеличились на 71%.

Но в последние два года ситуация изменила. Цены на «первичке» стагнировали. А фонд оплаты труда, из-за дефицита трудовых ресурсов, с лета 2021 года увеличился на 15%. «У нас с вами необычный кризис, - констатировал эксперт. – Зарплаты выросли на 15%». Конечно, этот рост неравномерно распределен по отраслям. Больше других выиграли те, кто занят в обрабатывающих производствах (темпы роста в 2024 году – плюс 27%), в IT-отрасли (плюс 26%) и в строительстве (плюс 24%). В отстающих, традиционно – «бюджетники»: здравоохранение, научная деятельность, госуправление. При этом довольно большая группа людей, которые за последние годы смогли нарастить свой доход более чем в два раза – это около 10% работающего населения. (В том числе – 15% занятых в строительстве). Основной рост произошел у людей, которые находились ниже планки медианного дохода и переместились выше медианы. И эта группа добавила значительную часть потребительского спроса. Важно: эти люди находятся на этапе первоначального обзаведения. И какая-то часть из них постепенно доходит до рынка недвижимости».

Примерно с весны 2023 года наступила «новая нормальность», граждане успокоились, началось восстановление экономики и даже потребительский бум. С этим связан и рост инфляции, и реакция ЦБ с повышением ключевой ставки, которую многие считают запоздавшей. Потребление удалось погасить, начали замедляться обороты бизнеса – примерно до февраля. «Примерно с марта экономика перестала слушаться ЦБ», – подчеркнул Михаил Матовников. Он считает неизбежным следующее повышение КС – потому что растущие доходы продолжают подхлестывать инфляцию.

По данным Сбера, у людей «с ипотекой» зарплаты с 2021 по 2023 год увеличились на 42%. (У граждан без кредитов – на 32%).

Переходя к рынку недвижимости, аналитик отметил, что на рынке кредитования повышение ипотечной ставки на 1% снижает объемы выдачи примерно на 15%. Действующие рыночные ставки – около 20% – он оценивает как заградительные, нормальный уровень для сегодняшней экономики – примерно 15%.

В первом квартале примерно 70% ипотеки пришлось на льготные кредиты. При этом важно, как распределяются льготы. Так, в Сбере разделили граждан (заемщиков) на четыре группы, по доходам, по 25% в каждой. В первой четверти собраны те, кто получает больше, в четвертой – те, кто меньше. (Для каждого региона был выбран свой "порог" доходов; для Москвы зарплаты в 1 группе начинались от 148 тысяч рублей).

Итак: в 2020 году, когда началась ипотека с господдержкой, группы людей с невысокими доходами получили возможность покупать жилье на «первичке». Доля богатых составляла почти 60%, что неудивительно. Но в 2023 году – уже 85%! Надежда девелоперов – второй сегмент, те, кто получает пусть немного, но выше медианы. За четыре года доля кредитов, выдаваемых второй группе, упала в два раза. Основная причина в том, что девелоперы повысили цены, считают в банке: «Вероятность того, что рост зарплат догонит цены на первичном рынке, не очень большая».

В презентации были представлены и другие негативные последствия «безадресных льгот», в том числе - сокращение средней площади лотов (особенно заметное в Петербург и в Ленобласти) и общее сокращение объемов строительства. Правда, площади новостроек снизились именно в двух столичных регионах: с 2020 года – на 19%. А выросли – там, где раньше строили мало, от 0,5 до 1 млн кв. м – в таких регионах прирост новостроек составил 22%. «Господдержка нужна в кризис, рынок не может «сидеть на этой игле» вечно», – заключил Михаил Матовников. Рост зарплат при стагнации цен позволит постепенно убрать диспропорции и перекосы.

Финансовый директор холдинга Legenda Алексей Лукьянов отчасти ответил на традиционные обвинения девелоперов в жадности. По словам г-на Лукьянова, выросли не только цены на квартиры – но и стоимость участков, затраты застройщиков на обязательную «социалку», поликлиники и дороги. Он также напомнил, что в 2020 году строительная часть себестоимости проекта составляла 60%: «А сейчас нам на продукт, на то, что покупает покупатель, оставили только треть». То есть: бенефициарами льготной ипотеки стали не только девелоперы. (И это он еще не вспомнил про банки, которые на льготной ипотеке как раз и заработали больше других – сотни миллиардов рублей).

С выводами банковского эксперта в целом согласен, например, заместитель генерального директора ГК «Едино» Максим Жабин: "Рынку надо возвращаться к норме и постепенно минимизировать зависимость от господдержки". Правда, он также полагает, что без снижения цен не обойдется.