Коммерция не догоняет

Итоги 2014‑го в сфере коммерческой недвижимости не отражают текущей экономической ситуации. Рынок инерционен, поэтому несмотря на санкции и валютные коллизии в Петербурге продолжали запускать торговые и офисные комплексы, а поглощение площадей по результатам года превысило их ввод.

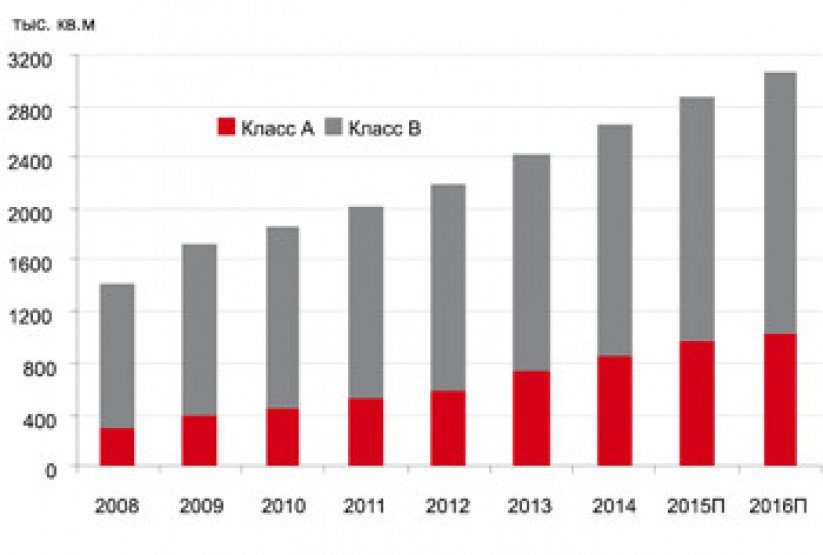

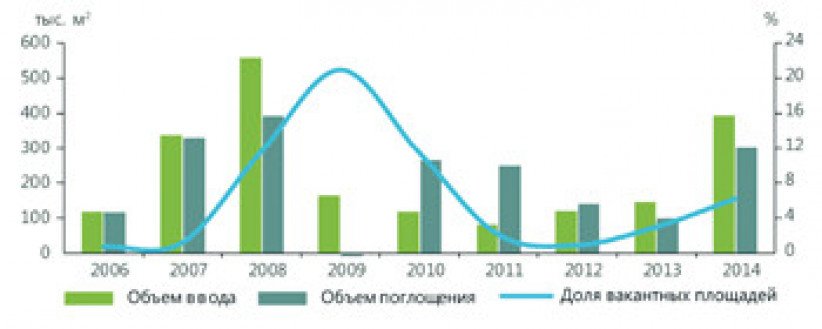

Общий объем качественных офисных площадей по итогам года превысил в Петербурге 2,3 млн кв. м. В эксплуатацию ввели 22 бизнес-центра с суммарным арендопригодным пространством 212 000 кв.м (по данным JLL), 11 из которых относятся к классу А (по совокупности 118 800 кв.м), остальные — к уровню В.

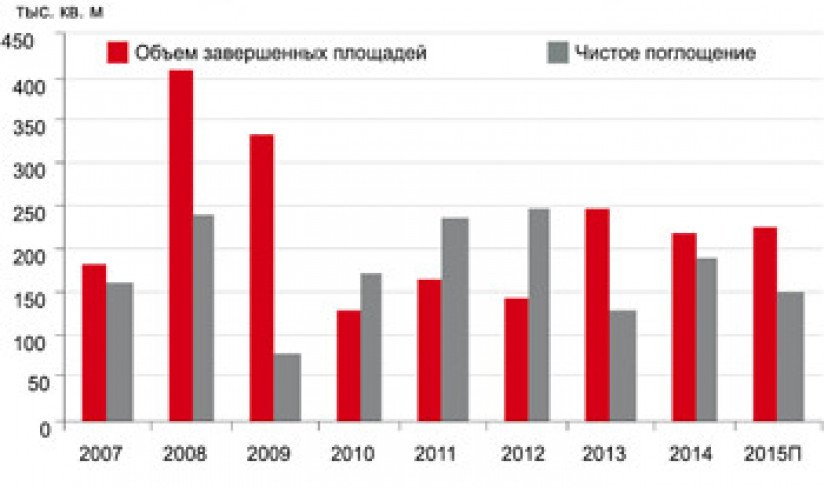

Несмотря на стагнацию в экономике, завершенные объекты оказались востребованными. По подсчетам Colliers International, чистое поглощение за год составило 213 700 кв. м. Правда, крупные договоры заключали в основном арендаторы из нефтегазового сектора и компании с государственным участием. Ведущим игроком признан Газпром: его доля составила 35% в общем объеме сделок. Рекордных показателей рынок достиг в IV квартале, подчеркивают в JLL. Это результат нескольких масштабных транзакций с газовыми структурами и также с группой ВТБ, которая арендовала один из корпусов «Невской Ратуши». Эти сделки сформировали 95% чистого поглощения за три последних месяца года (74 000 кв.м). Доля свободных площадей на офисном рынке Петербурга к началу января не превышала 12%.

Из-за общей неопределенности клерки отказались от каких-либо резких движений. Собственники начали предлагать клиентам разные бонусы (полная отделка помещений и/или перепланировка под конкретного арендатора, помощь в составлении технических заданий, скидки на парковочные места и т. п.). Стоимость аренды по новым контрактам стала рассчитываться сугубо индивидуально, а ставки в процессе переговоров могли снижаться на 15–20%.

На протяжении всего года ротация арендаторов носила разнонаправленный характер. Одни планово переезжали в более качественные бизнес-центры, другие начали покидать деловые комплексы с высокими арендными ставками в поисках более выгодных коммерческих условий. Опытным путем выяснилось, что клиенты готовы уменьшить занимаемые площади в среднем на 15%. Некоторые арендаторы стали сдавать часть помещений в субаренду или отказываться от них, если такая возможность предусмотрена договором.

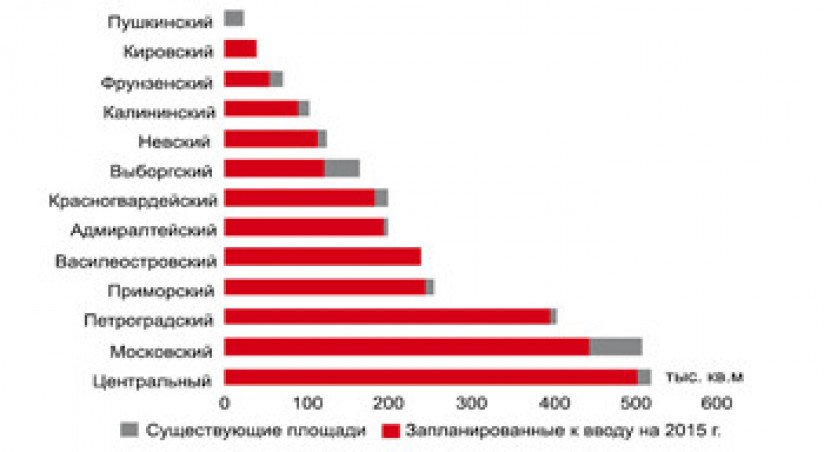

В числе наиболее крупных «новичков» класса А — бизнес-центры «Тринити Плейс» (арендная площадь 27 500 кв.м) и «Лукойл» (18 620 кв.м). Самые масштабные из завершенных в 2014‑м проектов категории В — БЦ «Сэтл-Центр» (21 130 кв.м) и первая очередь БЦ «Виктория Плаза» (20 000 кв.м). Лидерство по объему вводимых площадей третий год удерживает Московский район (не менее трети общегородских показателей).

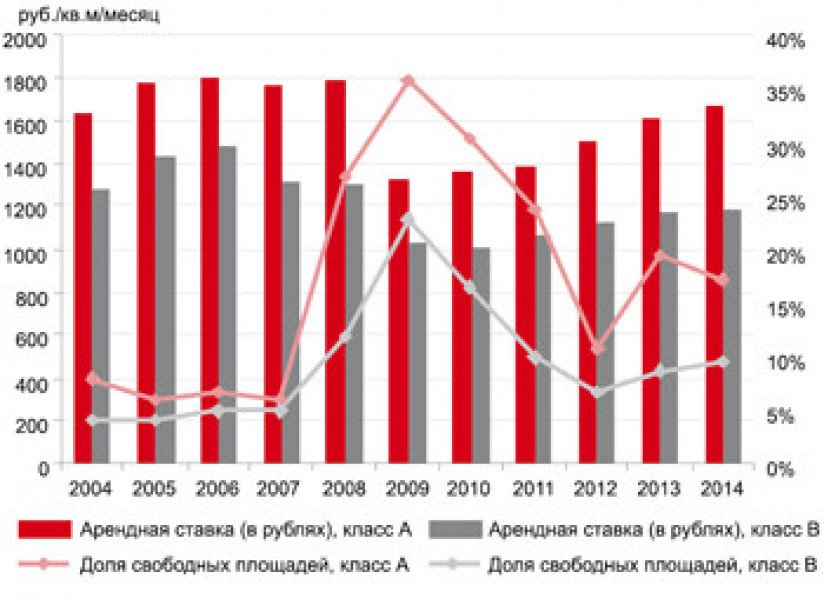

Средний уровень рублевых ставок в качественных объектах за год изменился незначительно. Актуальный диапазон для класса А — 1620–1660 руб./кв.м в месяц, для класса В — 1080–1190 рублей (включая НДС и операционные расходы). Разумеется, если пересчитывать в евро, Петербург по стоимости аренды офисов уже отстал от многих европейских городов. Однако индексировать расценки — слишком рискованный шаг на фоне изобильного предложения. Впрочем, некоторые «новички» весьма амбициозны. В первом полугодии на рынок вышли три БЦ класса А: Eightedges, Electro и бутик-офис центр «Пассаж», где ставки значительно выше среднерыночных — от 1900 рублей/кв.м в месяц (с учетом НДС).

Экономный шоппингПо данным Colliers International, общий объем предложения в качественных торговых центрах Петербурга достиг 2,6 млн кв. м. За год в эксплуатацию были введены лишь два крупных объекта: ТРЦ «Монпансье» (арендуемая площадь — 30 500 кв.м) и ТРК «Европолис» (60 500 кв.м). Наш город занимает второе место после Самары по уровню обеспеченности населения торговыми метрами среди российских мегаполисов, включая Москву.

Крупные сетевики усердно оптимизировали портфель арендуемых площадей и без лишних разговоров расторгали невыгодные контракты, если не видели возможности пересмотреть ставки. С рынка ушли несколько зарубежных марок: OVS, Esprit, River Island, Seppala. Однако тех, кто открывал дебютные магазины, существенно больше: Sinsay, Violetta by Mango, Deichmann, Prenatal, Reima и др. К январю общий объем вакансий ТЦ увеличился до 5,5–6%, хотя в отдельных комплексах он достигает 25%. Показатели ротации арендаторов в основных торговых коридорах варьировались в пределах 15–30%.

Максимальные ставки в торговых центрах, по оценкам JLL, не изменились и остались на уровне $2000/кв.м в год (без НДС и эксплуатационных расходов). Однако границы валютного курса все чаще фиксируются: в IV квартале стороны чаще всего соглашались на 45 рублей за доллар (на срок не больше года).

Доля вакантных площадей в стрит-ритейле заметно выросла — до 10–15%, по оценкам Knight Frank St. Petersburg. В листингах появились помещения, которые не пустовали годами. Это касается как исторического центра, так и популярных торговых зон рядом с крупными жилыми массивами: на Малой Садовой, вблизи Сенной площади, на Большом проспекте П. С., у ст. м. «Московская», на Ленинском проспекте и проспекте Просвещения.

Самые дорогие встройки традиционно сосредоточены на Невском, где средний уровень ставок составляет около 10 000 руб./кв.м в месяц. Стоимость аренды на Петроградской стороне, как правило, не превышает 6000 руб./кв.м в месяц.

В центральных торговых коридорах объекты продавали по 150 000–400 000 руб./кв.м, в популярных «спальниках» — до 300 000 рублей за «квадрат».

Рулит built-to-suitВ 2014‑м в эксплуатацию введено свыше 400 000 кв.м качественных складов, подсчитали в Knight Frank St. Petersburg. В первом полугодии 2014-го завершен комплекс класса А Nordway в Шушарах (арендопригодное пространство — 40 600 кв.м). В III квартале введены два складских терминала высшей категории: третья очередь «Осиновой рощи» в Парголово (54 000 кв.м), а также «Армада Парк» в Шушарах (76 340 кв.м). Под конец года сдан еще один крупный объект — логопарк «Троицкий» (к аренде пригодно 39 250 кв.м).

Общее предложение подросло на 18% и достигло 2,5 млн «квадратов». Однако увеличения доли вакансий на этом фоне не случилось: в среднем по рынку — около 6%.

Объем сделок достиг рекордного значения — 337 000 кв.м (по расчетам Colliers International). Заключены крупные контракты с «Ашаном», Netto, ТД «Центр Обувь» и др. Спросом пользовались как небольшие складские объекты до 2500 кв.м, так и крупные блоки от 10 000 «квадратов». Однако во втором полугодии запросы потенциальных клиентов стали заметно скромнее. Например, если в начале года среднестатистическая компания искала 4000 кв.м, то осенью готова была рассматривать варианты не более 2000 кв. м.

Доля складских площадей, реализованных по схеме built-to-suit, достигла 45%. Основной девелопер, работающий «под заказчика», — компания «А Плюс Девелопмент».

Осенью из-за сильного ослабления рубля запрашиваемые ставки в качественных складских комплексах снизились, по данным JLL, до $80–85/кв.м в год (без учета операционных расходов и НДС). В рублевом эквиваленте стоимость аренды варьировалась от 375 до 450 руб./кв.м в месяц (цифры Colliers International). По оценке Knight Frank, ставка по системе «все включено» достигла для объектов класса A 550–650 руб./кв.м в месяц, а в классе В — 400–500 рублей.

Изменилась структура спроса на склады: большую часть заявок обеспечили ритейлоры, причем в основном продуктовые сети, примерно четверть сделок — логистические операторы. Доля производственников заметно сократилась.

Клерки на продажуОбщий объем инвестиций в недвижимость Петербурга в 2014‑м достиг $1,5 млрд (по данным Colliers International). Причем конец года оказался более активным. В первом полугодии (по подсчетам той же компании) в городе было заключено инвестиционных сделок на сумму около $540 млн.

Правда, в основном предметом транзакций становились участки под жилую застройку, за которые обычно расплачиваются траншами. Если говорить о классических инвестиционных сделках, их объем составил $230 млн.

Наибольший интерес инвесторы проявили к покупке офисной недвижимости как для сдачи в аренду, так и для собственных нужд. Крупнейшие транзакции 2014‑го были заключены с участием структур пенсионного фонда «Благосостояние», который приобрел бизнес-центры «Юпитер‑1» и «Юпитер‑2» в МФК «Аэропортсити Санкт-Петербург». Оба объекта оценивались в 4 млрд рублей. Это самая крупная покупка на петербургском рынке офисов за последние шесть лет.

В конце лета была закрыта сделка с новеньким деловым комплексом класса А «Синоп» на Синопской наб., 22. Покупатель — УК «РВМ капитал». По экспертной оценке, актив мог стоить около 2 млрд рублей.

Сразу три офисных здания реализовала Fort Group: «Аполло», «Трубецкой» и «Литера». Их новые владельцы будут использовать объекты для собственных нужд. По данным Knight Frank Saint-Petersburg, в случае с БЦ «Трубецкой» на все формальности ушел лишь месяц.

Среди других сделок примечательна продажа части офисного комплекса на Лиговском пр., 6. Его владелец — ГК «Соло» — выручил за объект 280 млн рублей.

«Охта Групп» купила около 17 га земли с офисно-складским комплексом на Пискаревском пр., 150. Здесь функционируют складской терминал класса А (8000 кв.м) и бизнес-центр (около 5000 кв.м), построенные в 2008‑м. Новый собственник намерен вложить в расширение и модернизацию объекта около 200 млн рублей.

Под конец года переговоры с инвесторами стали затягиваться. Сторонам приходилось постоянно уточнять предыдущие договоренности (в том числе финансовые) из-за валютных колебаний.

Смотрите также (табл.)

Динамика объема офисных площадей Петербурга

Рис. 1

Объем ввода и чистое поглощение по годам на рынке офисов Петербурга

Рис. 2

Динамика арендных ставок и доли свободных офисных площадей Петербурга

Рис. 3

Структура офисных площадей по районам Петербурга

Рис. 4

Динамика ввода, поглощения и уровня вакантных складских площадей Петербурга

Рис. 5

Динамика арендных ставок на склады Петербурга

Рис. 6

Андрей Степаненко, гендиректор Российского аукционного дома, президент РГУД:

– Думаю, главный урок — это развенчание мифа о том, что все деньги, все инвестиции, все выгодные сделки — в Москве, и вообще, что все рынки, вся экономика там делаются. Буквально за считанные месяцы — осень и начало зимы — этот миф рухнул. Оказалось, столичный рынок — в большей степени бренд, причем бренд сильно переоцененный. В ситуации, когда встал вопрос, где же реальная экономика, реальные производства, деньги, на первый план вышли промышленные регионы, а следом — регионы с адекватной стоимостью недвижимости. Те, чей рынок не переоценен и не перекредитован. Филиалы РАД за прошлый год внезапно показали рекордный скачок прибыли, и сейчас мы делаем ставку на региональные площадки, выходим на новые внутренние рынки.

А главная интрига 2014‑го — передадут ли на реализацию независимому продавцу, Российскому аукционному дому, 200 предприятий в рамках федеральной приватизации. Передали!

Ирина Анисимова, руководитель проекта «Невская Ратуша»:

– Основная интрига, безусловно, заключалась в перипетиях обесценивания рубля и общей социально-экономической ситуации в стране. Что же касается главного урока, итоги 2014‑го еще раз подтвердили, что горизонт планирования проектов в сфере девелопмента должен быть не более трех лет по одному из направлений, а для их дальнейшего развития нужно продумывать более гибкую систему профилей и вариаций.

Георгий Рыков, генеральный директор компании «БестЪ. Коммерческая недвижимость»:

– Раньше у школьников были «уроки мира», сейчас их нет. Я понял одно: стабильность — это некое эфемерное понятие, иллюзия, а равновесие — динамическое состояние. Оно в любой момент может измениться: сегодня ты гражданин, завтра — солдат. Но несколько кризисов за последние 20 лет подготовили нас к неожиданностям, и мы стали относиться к ним спокойно, хотя некоторые в панике чуть ли не бомбоубежища готовят.

Для меня главная интрига 2014‑го была связана с макроэкономикой: сумеет ли Россия выкрутиться из того положения, в котором она оказалась? Пока не получается.

Андрей Амосов, глава офиса компании JLL в Санкт-Петербурге:

– Интригой для нас, конечно же, была реакция наших клиентов и всего бизнеса на общественно-политические события. Кто сократит присутствие на рынке, а кто начнет его наращивать — предсказать было весьма непросто.

А урок выучили еще в прошлые времена: необходимо диверсифицировать деятельность и делать упор на качество предоставляемых услуг, чтобы остаться сильным и активным игроком на рынке.

Мы это сделали и с нашими семью направлениями бизнеса в коммерческой недвижимости чувствуем себя очень неплохо.

Николай Антонов, генеральный директор управляющей компании PROFMAN:

– Интригой 2014-го стало то, что экономика всех проектов коммерческой недвижимости — функционирующих и строящихся — для многих стала неочевидной. Как сказал один из предпринимателей, с учетом стоимости заимствованных средств актуальны лишь сверхмаржинальные проекты. Очевидно, что возникают сомнения в легальности таких предприятий.

Я не рассматриваю добычу и переработку природных ресурсов. Соответственно, мы видим, как сворачиваются стартапы, уходят с рынка игроки, закрывается малый бизнес.

Но я оптимист и могу предположить, что после эпохи тотального потребления мы перейдем к экономии ресурсов и бережливому производству, что тоже, без сомнения, даст толчок развитию новых технологий и направлений в бизнесе.

Вадим Шендеровский, генеральный директор ООО «Региональный аукционный центр»:

– Главная интрига — возможный диапазон колебания стоимости объектов коммерческой недвижимости в зависимости от тех или иных внешнеполитических процессов.

Что касается уроков 2014‑го, для себя мы поняли: решение диверсифицировать работу по всем сегментам рынка оказалось верным. Мы не стали сильно концентрироваться на таких популярных секторах, как стрит-ритейл или помещения в торговых центрах. Это позволило нам охватить операторов складской и индустриальной недвижимости, а также владельцев земель.

Андрей Косарев, генеральный директор компании Colliers International в Санкт-Петербурге:

– Один из важных уроков состоит в том, что, хоть экономические спады неизбежны и находятся явно вне сферы нашего влияния, начало очередной рецессии или кризиса — это точно не повод: а) опускать руки, б) останавливаться на достигнутом, в) меньше зарабатывать. Лично я смотрю в будущее с оптимизмом и уже реализую (вместе с нашими клиентами и консультантами) те возможности, которые открываются. А их будет все больше!

Михаил Тюнин, руководитель отдела складской, индустриальной недвижимости и земли Knight Frank St. Petersburg:

– Лично для меня (уверен, что и для западных партнеров) главным уроком года стала мысль: «Россию нельзя недооценивать». С удовольствием констатирую способность наших коллег и партнеров быстро адаптироваться к изменению ситуации на рынке и готовность мгновенно перейти на замещение импорта.

Главная интрига конца 2014‑го и сейчас — сохранит ли Россия выбранную внешнюю политику. Надеюсь, что да.