Петербург претендует на нобелевку: новостройки будут дорожать, несмотря на снижение спроса

В третьем квартале рынок новостроек петербургского региона потерял 30% спроса. На ценах это пока не отразилось. В перспективе: петербургская «первичка» сокращается и дорожает, областная – развивается и дешевеет.

За первый квартал 2024-го на первичном рынке было заключено 16 тысяч сделок, за второй застройщики Петербурга и Ленобласти подписали 20,5 тысячи ДДУ и в третьем – 14 тысяч договоров.

На петербургские ЖК приходится 70–72% продаж, если считать в штуках, на областные – 28–30%. По выручке разница, естественно, больше (городское жилье дороже): в сентябре из 41,1 млрд рублей выручки более 80% – 33 млрд рублей – достались городским проектам.

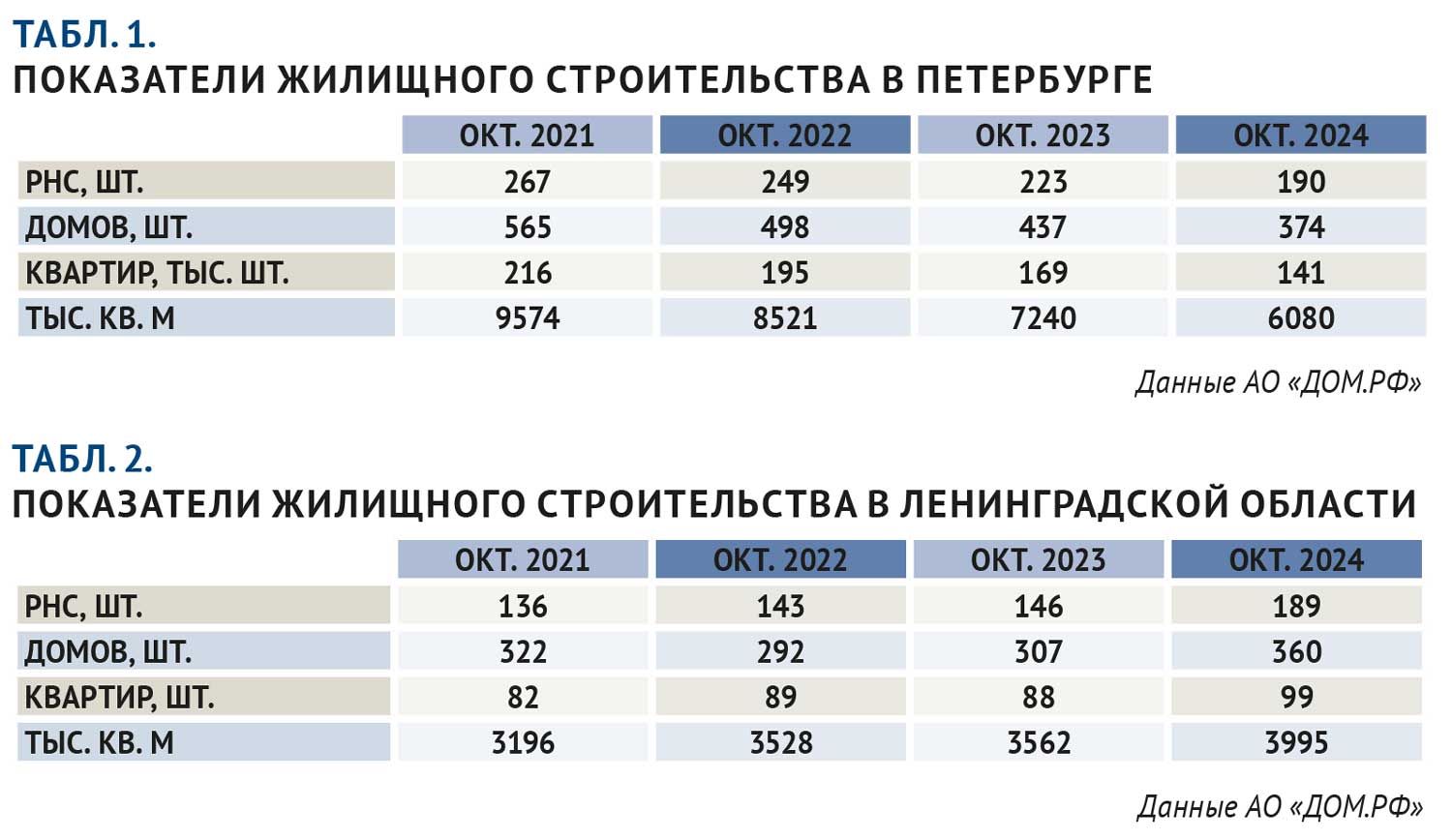

Тем не менее стрелка плавно сдвигается в сторону области. Три года назад, в октябре 2021-го (ковид уже был, а СВО еще нет), в Петербурге строили 9,6 млн кв. м – 216 тысяч квартир в 567 домах.В октябре 2024-го – 6,1 млн кв. м, 141 тысяча квартир, 374 дома (см. табл. 1). Городское жилищное строительство «похудело» в полтора раза. О причинах можно рассуждать долго: дефицит участков и запредельная цена земли (в этом году – в среднем 800 млн за гектар); длительные процедуры согласований и солидная социальная нагрузка (при дорогих кредитах каждый «лишний» месяц добавляет весомые проценты к себестоимости); позиция Смольного, который явно отдает предпочтение промышленным объектам… (Подробнее см. «Мнения экспертов».) В 2024 году в Петербурге не только количество новостроек сократилось, но и ввод жилья уменьшился на четверть: 2 млн за три квартала в этом году, 2,63 млн – в прошлом.То есть это не случайный провал, а тенденция, и она с нами, похоже, надолго.В центре и в «спальниках» стройка сокращается быстрее, а вот в пригородных районах – Пушкинском, Петродворцовом,Курортном, Кронштадтском – новые ЖК появляются регулярно, хотя заметного прироста за последний год нет и там.

В области многоквартирное строительство плавно растет: за три года основные показатели увеличились на 20% (см. табл. 2).

По похожему сценарию развивается столичный регион: «старая» Москва – Новая Москва – Московская область.

В нашем случае надо еще иметь в виду мощный амортизатор в виде ИЖС: в петербургском регионе до конца года ввод нового жилья в частном секторе, по-видимому, почти сравняется с сегментом МКД. По предварительным данным, за девять месяцев в агломерации девелоперы ввели 2,8 млн кв. м в многоквартирных домах, 2,52 млн кв. м – частники в индивидуальных.

Похоже, выжидательная позиция становится основным ответом местных строителей на малопонятные движения власти: ЦБ обещает еще усилить борьбу с инфляцией (хотя куда уж), депутаты предлагают какие-то новые (минимальные) варианты льгот. А замглавы Минстроя Никита Стасишин через СМИ объясняет участникам рынка, что «сегодня будут уверенно себя чувствовать застройщики, которые не скупали огульно за непонятные деньги землю, а которые от момента покупки земли до выхода на площадку… тратили не больше полугода».

Особенно интересно это было услышать петербургским девелоперам: в Петербурге, благодаря многолетним усилиям Смольного, средняя стоимость гектара дошла до 800 млн рублей, а от покупки земли до начала строительства может пройти и три года, и пять, и более.

В результате именно в Петербурге может образоваться редкий (для рыночной экономики) феномен, когда товар (жилье) будет дорожать при падающем спросе и ухудшении условий покупки. Когда-нибудь за описание причин и следствий этого явления дадут нобелевку по экономике.

Отскочили на минималках

В сентябре рынок новостроек оттолкнулся от локального дна: в Петербурге было зарегистрировано 3111 продаж – на 20% больше, чем в августе. По данным сервиса DataFlat.ru, в Ленинградской области количество договоров за сентябрь увеличилось на 18% (1254 сделки).

Напомним: пиковые показатели были достигнуты в июне, перед отменой льготной ипотеки. Потом начался спад (см. табл. 3 и табл. 4). В августе в целом по региону продажи в новостройках были в два раза меньше, чем в июне. Осенью рынок немного отыграл потери. Насколько устойчивым будет этот восстановительный рост, судить трудно. В сентябре к прочим неприятностям добавилось «внезапное» исчерпание лимитов по семейной и IT-ипотеке. В октябре вступили в силу новые нормативы ЦБ, и банки на пару дней вообще перестали выдавать «рыночную» ипотеку по базовым ставкам. Потом Сбер, ВТБ и «Альфа» потребовали с застройщиков «комиссионные» – фактически это доплата за выдачу кредита – в размере 6,5%. Чем закончится эта история, пока неясно, подробнее об ипотеке см. в опросе.

В

фундаментальных показателях заметных перемен пока нет. Средняя

стоимость городской квартиры в сделках составляет 10,62 млн рублей (плюс

11% с начала года), в областных ЖК – 6,43 млн рублей (плюс 8%). За год

стоимость лота в Петербурге увеличилась на 12%,в области – на 5%.

Местная динамика

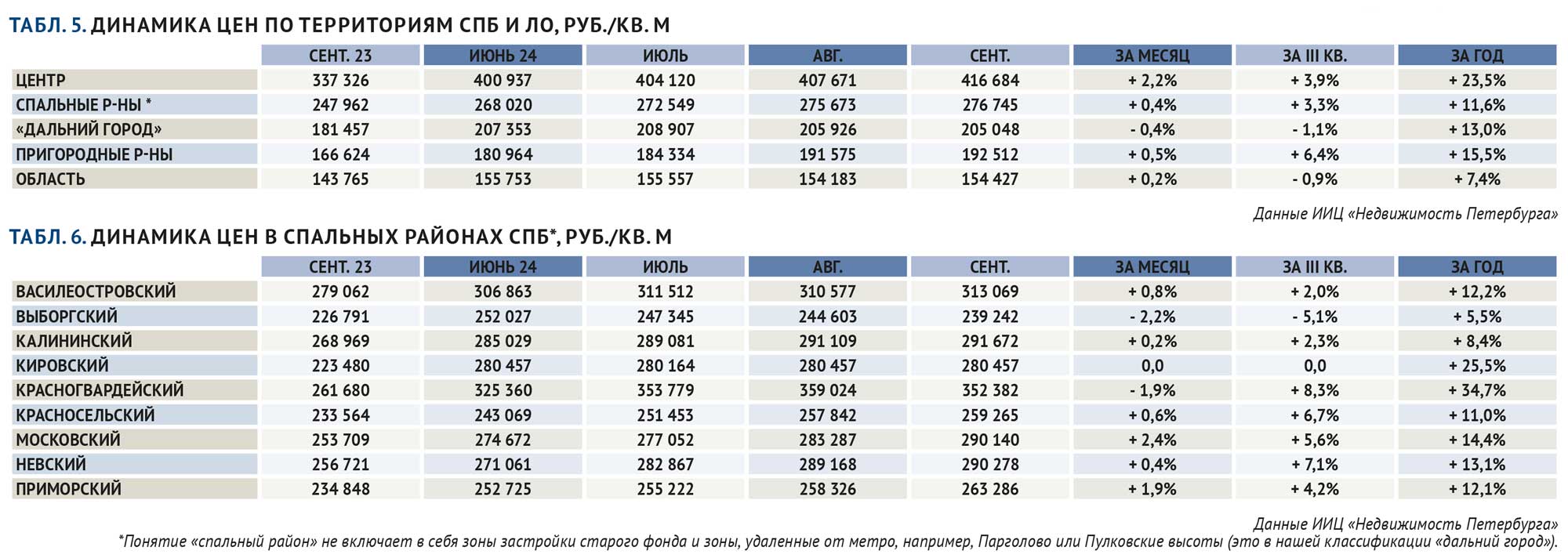

В сентябре цены на новостройки в Петербурге выросли: плюс 2,2% в центре, плюс 0,4% – в спальных районах.

Отмечаем главное: отмена льготной ипотеки и заметное снижение продаж пока никак не отразились на ценах предложения. У застройщиков в ходу акции и скидки, спад (если он будет) еще впереди.

За год, с сентября 2023-го, рекордное повышение цен зафиксировано в центре: плюс 23,5%. На спальных территориях они поднимались вдвое медленнее – на 11,6%, в Ленобласти первичноежилье дорожало в три раза медленнее, чем в центре Петербурга.

По итогам года выделяются четыре района с удорожанием более 30%: Адмиралтейский (цены выросли в ЖК «Лермонтовский 54» и «GloraX Балтийская»); Красногвардейский (подорожали «ЛСР. Большая Охта» и сданный летом GloraX Zanevsky); удаленные локации Приморского района (подорожали квартиры и увеличилось предложение в ЖК «Юнтолово» и «Лисино») и Курортный район, где в июле в продажу вышел проект Ranta Residence.

В ценовом рейтинге городских районов привычно лидируют Центральный и Петроградский: более 500 000 рублей за кв. м. На «спальных» территориях впереди Красногвардейский и застройка намыва В. О. – более 300 000 рублей за «квадрат». На городских окраинах дороже других обходятся новостройки в Невском районе (Уткина Заводь и Усть-Славянка). В пригородной зоне в августе вперед с большим отрывом вышел Кронштадт: ЖК «Крофорт» со старта заявил более 300 000 рублей за кв. м.

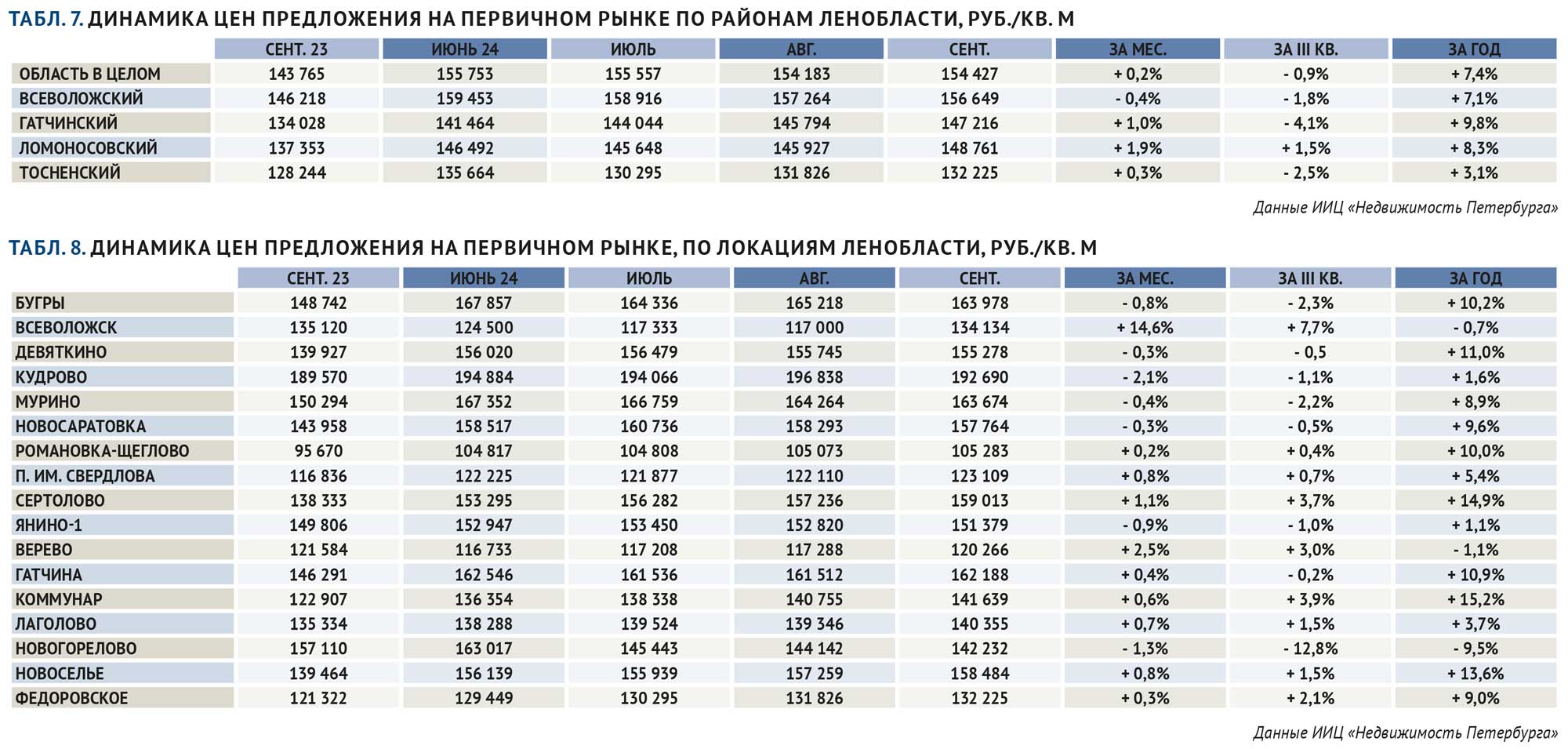

В Ленобласти динамика вялая: в августе–сентябре цены предложения на первичном рынке жилья почти не изменились. За год средние цены по региону прибавили 7,4%. Текущий уровень составляет 154,4 тысячи рублей за квадратный метр.

При этом цены в областных ЖК на 44% ниже, чем в «спальниках»; жилье в пригородах (Пушкинский, Колпинский, Курортный, Петродворцовый районы) на 20% дороже, чем в областных локациях. Разрыв в ценах между городскими и областными новостройками последние несколько лет растет.

Самым дорогим местом вблизи Петербурга стабильно и с большим отрывом остается Кудрово (192,7 тысячи рублей за кв. м). Внизу рейтинга расположились Романовка и Щеглово (примерно 105 тысяч за «квадрат»).

За год в агломерации количество

ЖК сократилось на 20% (326 проектов против 411 в сентябре 2023-го). В

минусе все территории, особенно центр и Ленобласть. При этом ЖК в

Ленобласти стало меньше, но сами проекты – масштабнее. В сентябре

впервые в истории рынка доля областных квартир, находящихся в

продаже,достигла 50%.

Мнения экспертов

«Я считаю, что к концу 2024 года общее падение продаж на первичном рынке по России в целом составит 30–40%. Покупатели просто перестанут брать ипотечные кредиты. Наиболее сильное падение мы ожидаем в ноябре–декабре – еще 20–30% от текущих показателей. К этому мы сейчас и готовимся.

В условиях жесткой монетарной политики речь идет не только об ограничении ипотеки, но и о том, чтобы девелоперы перестали брать кредиты в прежних объемах. Брать кредиты под 22% годовых невозможно, ни один проект такого не выдержит. Разве что речь идет о проектах с рентабельностью 40% и более.

В Петербурге сейчас запускается очень мало новых проектов. Это связано не только с рисками, но и с градостроительной документацией, согласованиями и поправками в Генплан. Кроме того, сказывается политика городских властей, которые настаивают на сокращении объемов: строить ровно столько, сколько необходимо, и не больше. Еще недавно Минстрой требовал строить в Петербурге 5 млн кв. м в год, но Смольный отвечал, что и 2,5–3 млн кв. м достаточно. И если объективно посмотреть, в городе действительно мало участков для массового строительства.

Полагаю, что в следующем году, когда будут утверждены ПЗЗ и ППТ, мы увидим бум и множество стартов новых проектов. Вопрос в том, смогут ли девелоперы пережить эту паузу. Вероятно, не все. Запустить «мартеновскую печь» после остановки сложно. Но по-другому никак... Участки, которые уже есть у застройщиков, тоже не бесплатные: кадастровая стоимость растет, налоги тоже; некоторые наделы и вовсе приобретались в кредит. Не выводить такие проекты в продажу, замораживать их – тоже невыгодно. Ресурс на поддержание земельного портфеля также имеет свои ограничения.

Есть вероятность, что до конца года в части строительных компаний будут сокращения. При оптимизации затрат первый этап – убирать добавленную стоимость (то есть делать скидки на квартиры), второй – урезание ФОТ (фонда оплаты труда). В предыдущие кризисы количество сотрудников в компаниях уменьшалось на 30–40%.

При этом все знают об огромном количестве денег на счетах в банках.

Да, возможно, часть их будут снимать, когда люди начнут лишаться работы, когда у них упадут доходы и т. д. Но эти деньги пойдут не на покупку жилья, а просто на потребление. На нижнюю часть «пирамиды Маслоу». »

«В Петербурге в этом году сокращаются объемы ввода жилья и уменьшается количество новостроек. Это свидетельствует о тревожных процессах.

Спад спроса (из-за отмены льготной ипотеки) и высокая цена проектного финансирования делают рискованным запуск новых проектов. Долгие сроки согласования, сложившиеся в Петербурге громоздкие процедуры перевода участков дополнительно увеличивают риски и затраты девелоперов. Из позитивного следует отметить, что администрации удалось существенно увеличить объемы строительства социальных объектов, и ввод жилья практически синхронизировался с вводом детских и лечебных учреждений.

Полагаю, средние цены в масс-маркете до конца года расти не будут: помешает ограниченность спроса. Но и снижаться тоже не будут – не позволит себестоимость. Отмечу, что в пригородных районах в предыдущие периоды цены росли медленнее, чем в спальных или, тем более в центре, поэтому на окраинах сохраняется выбор объектов с более-менее доступным бюджетом.

Чтобы вернуть показатели доступности жилья хотя бы к уровню трех-четырехлетней давности, нужны системные меры со стороны правительства и администрации города. Возможно, направленные на сокращение и упрощение процедур, на снижение стоимости кредитования для застройщиков (по аналогии с другими стратегически важными отраслями). Но перелом к лучшему произойдет не раньше, чем изменится кредитно-денежная политика Центробанка. »

«Сокращение количества новостроек – достаточно очевидная тенденция. Во-первых, непонятно, что будет со спросом, в ближайшее время и в среднесрочном периоде. Сложно планировать финансовые результаты по проекту на 3–5 лет, а то и больше, если в течение недели могут прийти вводные, которые существенно повлияют на спрос. Это касается и льготной ипотеки, и ключевой ставки, и геополитических факторов. Глобальная неопределенность осложняет планирование строительных проектов.

Второй, не менее важный фактор – цена капитала. Строителям нужно покупать участки, и для этого нужны собственные или кредитные средства. Если участок на обжитых территориях, то земля стоит от 50 тысяч до 100 тысяч рублей на кв. м будущих улучшений. Ранее застройщики прибегали к бридж-кредитам для покупки участка и быстрого вхождения в проект, ставки по таким кредитам и так были выше среднерыночных. Теперь при «ключе» в 19% процентная нагрузка при приобретении земли становится непреодолимым барьером. Если вы, купив участок, за год не вышли на площадку – что бывает нередко из-за согласований или еще каких-то причин – то к цене площадки, уже включенной в себестоимость, надо добавить еще 20–25%. Конечно, есть сделки «за долю от будущих продаж», есть собственные средства застройщиков, но дорогие деньги – мощный сдерживающий фактор.

Третий момент – политика администрации Петербурга. Согласовывать строительство – процесс достаточно сложный, долгий и непрогнозируемый. Сроки могут затянуться, ТЭПы – поменяться; на проект накладывается дополнительная социальная нагрузка.

Вот эти три фактора, главным образом, и тормозят появление и запуск новых проектов. Что уже в ближайшее время приведет к дефициту качественного предложения в спальных районах и в целом в границах города. »

«Средневзвешенная цена предложения в масс-маркете в петербургской агломерации снижается: к концу сентября 1 кв. м подешевел примерно на 1%. Если смотреть помесячную динамику, видно, что рост пришелся на июнь, перед отменой ипотеки с господдержкой, сейчас стоимость постепенно возвращается к показателям февраля–мая – это около 183 тыс. руб./кв. м. Тем не менее текущий уровень средних цен по-прежнему высокий относительно начала года.

В целом рынок масс-маркета постепенно приспосабливается к новым условиям. По нашим данным, покупательская активность в сентябре незначительно подросла по сравнению с августом. Однако относительно периода, когда действовали льготные ипотечные программы, уровень продаж в прошлом месяце остался низким: в сентябре 2023-го объем спроса был выше порядка на 66%.

Мы не наблюдаем резкого смещения спроса в Ленобласть: по нашей компании доля продаж в областных проектах колеблется в рамках стандартных значений. По итогам третьего квартала 2024 года 35% от общего числа реализованных квартир располагаются в ЖК за пределами Петербурга, что соответствует показателю прошлого года за этот же период.

В июле девелопер «Главстрой Санкт-Петербург» объявил о начале продаж квартир в 9-м корпусе парк-квартала «Юнтолово», окна которых выходят на строящийся Центральный парк и «Лахта-центр». Также мы продолжаем развивать социальную, коммерческую и транспортную инфраструктуру в наших проектах «Юнтолово» и «Северная долина»: в третьем квартале мы ввели в эксплуатацию одну из крупнейших школ Выборгского района на 1750 мест, завершили благоустройство нового общественного пространства в экорайоне. Компания готовит и новые проекты, старт которых мы анонсируем позже. »

«Провал продаж в июле был тотальным, но уже в августе началось восстановление. Продажи увеличились в два раза по сравнению с июльскими значениями и достигли 70-75% от плановых показателей. В текущих условиях это – приемлемый уровень. Мы ожидаем, что итоги сентября будут сопоставимы с августом. Но дальнейшие продажи пока остаются под вопросом. Лимиты по семейной ипотеке практически закончились у всех банков. Без этой программы продажи упадут на 70-80% от текущего уровня. Для многих застройщиков это может быть критично. Скорее всего, лимиты кредитования возобновятся только в следующем году. К счастью, все наши проекты уже введены в эксплуатацию или будут введены до середины следующего года и полностью обеспечены проектным финансированием до конца строительства. Но, как и любая рыночная компания, мы хотим не только окупить свои затраты, но и получить прибыль. При текущих объемах продаж очевидно, что показатели будут существенно меньшими, чем можно было ожидать.

Для запуска новых проектов застройщикам необходимо иметь возможность прогнозировать спрос и объемы продаж на достаточно длительный период времени. Пускай спрос будет в два раза хуже текущих показателей, но мы будем понимать потенциальные объемы продаж и то, какие новые объекты можно выпустить на рынок. А в условиях, когда никто в принципе не понимает, как будет развиваться ситуация на рынке, единственный выход – ждать и следить за развитием событий.

Мы не видим смещения спроса в приграничные районы Ленобласти. Интерес к нашим продуктам в разных районах города и области примерно одинаков. Большая часть сделок сейчас – до 80% – это семейная ипотека. Клиенты по этой программе, как и раньше, выбирают подходящий им продукт, а не минимальную цену. Мы не наблюдаем изменений в поведении и предпочтениях этой категории покупателей. Для них за последние полгода ничего не изменилось. Они также руководствуются внутренними мотивами, выбирая, что они хотят и могут себе позволить. Лишь доля таких клиентов в общей массе сделок стала значительно больше. Все понимают, что в текущих условиях покупка квартиры в ипотеку по ставке 6% годовых – это практически бесплатный кредит.»