Спрос в новостройках восстанавливается; количество сделок растет; предложение пока отстает

Застройщики и покупатели ждут радикального снижения ключевой ставки. При этом ввод жилья в Петербурге будет сокращаться.

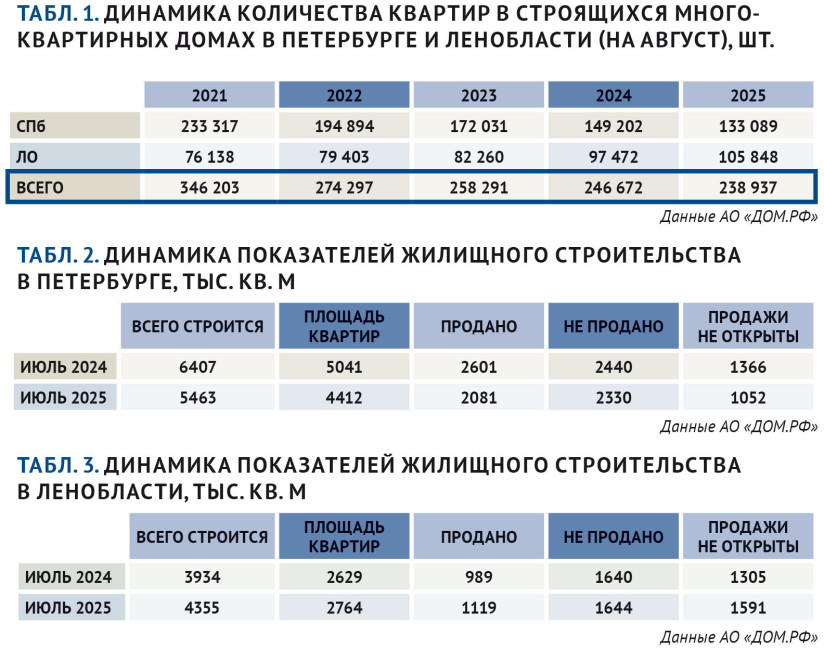

В августе 2025 года в строящихся многоквартирных домах петербургского региона насчитывалось 239 тысяч квартир – на 45% меньше, чем в августе 2021 года. За пять лет первичный рынок потерял почти половину ассортимента (см. табл. 1). Причем все потери пришлись на Петербург.

Ассортимент беднеет

В городе, начиная с 2020-го, с каждым годом строили на 20–30 тысяч квартир меньше. Ленобласть – наборот, понемногу, но прибавляла в объемах жилищного строительства.

Кроме того, в городе активность девелоперов последние годы смещалась к окраинам (Парголово, Ручьи, юго-запад) и в пригородные районы, особенно в Пушкинский. А в обжитых спальных районах, особенно вблизи метро, застройщики предпочитают заявлять ЖК бизнес-класса или в крайнем случае «комфорт плюс».

Доходы граждан, судя по всему, не поспевают за аппетитами строителей. В центральных кварталах цены растут (плюс 20% за год!), а проектов становится все меньше. За год в исторической части количество ЖК сократилось почти в полтора раза: в августе 2024-го в центральных кварталах насчитывалось 76 проектов, в августе 2025-го – 53 ЖК. Дебюты редки.

Похожая картина – в спальных районах, где ассортимент уменьшился почти на половину: год назад продажи шли в 108 ЖК, сейчас в рекламе – 61 адрес (см. табл. 4). Сократилось, хотя и не так драматично, количество проектов на дальних городских окраинах и в административно-подчиненных районах. А в Ленобласти – прибавка: год назад продажи шли в 87 ЖК, сейчас – в 96. Но в целом строительство жилья в регионе за год сократилось всего на 7%, если считать по площади квартир, и на 45% – если по количеству адресов. Выбор стал менее разнообразным, предложение сосредоточено в крупных комплексах, реконструкция и «точечные» проекты редки. В рекламе «областное» предложение составляет уже больше половины от общего количества объявлений по региону: 53% (см. табл. 5).

В Петербурге, по данным АО «ДОМ.РФ», непроданные площади (2,33 млн кв. м) составляют 43% от общего объема строящегося жилья. Год назад непроданных квартир было больше (2,44 млн кв. м), но при этом доля непроданного была ниже – 38% (см. табл. 2). Это значит, что есть риск «затоваривания», и ни Смольный, ни сами городские застройщики не будут рисковать, выводя новые объекты в условиях ограниченного спроса. Городская администрация планировала сдать в 2025 году 2,6 млн кв. м; эксперты Nikoliers полагают, что может получиться всего 2 млн кв. м. Планы на 2026 и 2027 годы также весьма скромные. При этом чиновники не собираются отказываться от «навешивания» на строителей социалки, дорог, развязок и пр. А строители сокращают объемы, чтобы удержать цены.

В области немного иная картина. Администрация ЛО чаще идет на бюджетное софинансирование социальных объектов, легче и проще согласовывает новые проекты, даже если нет уверенности в успехе. В областных ЖК, как правило, больше места для благоустройства, озеленения и разного рода «фишек» (вроде бульвара). Цены доступнее. Но и риски по срокам выше, чем в городских проектах. Сейчас в Ленобласти непроданные площади составляют 1,644 млн кв. м – 38% застройки. Год назад было почти столько же: 1,640 млн кв. м, но тогда показатель составлял 42% (см. табл. 3). Дальнейшее развитие конкуренции между субъектами РФ зависит от того, удастся ли областным девелоперам убедить массового покупателя в преимуществах своих ЖК и перетянуть на себя часть городского спроса.

Спрос выжидает

На спрос в регионе и в локальных зонах влияют несколько факторов. В первую очередь это сложившийся уровень цен. (Эксперты считают, что по отношению к реальным доходам цены в Петербурге несколько завышены.) Основной объем продаж последний год обеспечивает семейная ипотека. Важны: активность застройщиков в предоставлении комфортных условий рассрочки, позиция банков (доля отказов), уровень цен на вторичном рынке (для покупок «трейд-ин» в том числе) и такой «несчитаемый» фактор, как ожидания покупателей. Куда двинутся цены – вверх или вниз? Спешить со сделкой или подждать лучшей цены?

У застройщиков было много тревог вокруг рассрочки и сязанных с ней рисков. Сейчас эта схема занимает от 20 до 30% в общем объеме сделок; вариантов «на 10 лет», как во владимирском ЖК «Доброград», в Петербурге не предлагают. ЦБ вроде бы тоже снизил градус полемики в этой теме.

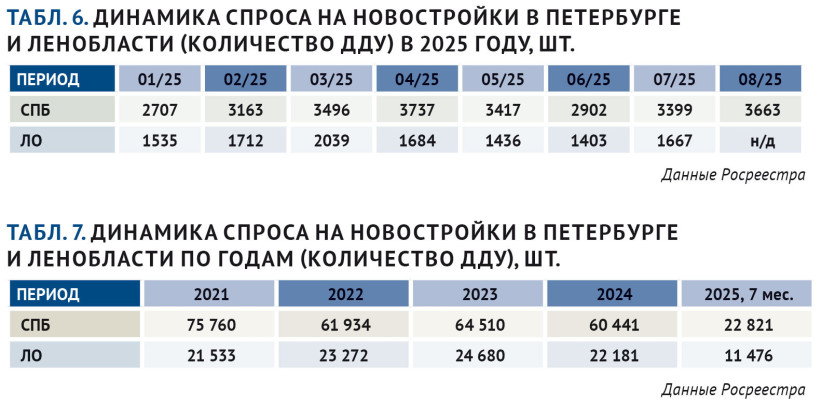

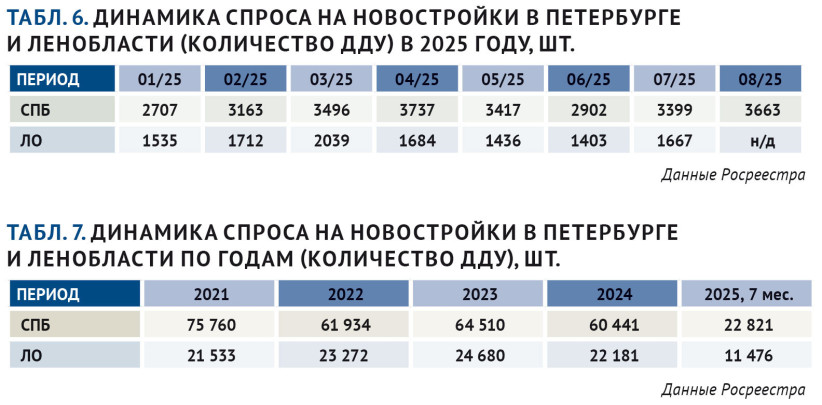

В Петербурге в этом году в месяц застройщики заключали от 2,7 тысяч до 3,7 тысячи ДДУ (табл. 6). В целом довольно ровно, без особенных колебаний. За семь месяцев девелоперам удалось реализовать 22,8 тысячи квартир. То есть за год, при сохранении темпов продаж, получится около 40 тысяч ДДУ. В полтора раза меньше, чем в прошлом или позапрошлом году. Сравнивать с предшествующим периодом (75,8 тысячи ДДУ в 2021-м) – совсем грустно. Вопрос в другом: хватит ли поступающих средств для поддержания темпов строительства и закрытия обязательств перед банками? Массовые банкротства петербургским строителям вроде бы не угрожают, но отдельные проблемные адреса могут появиться. Кадровые сокращения уже идут; начали, как водится, с маркетологов и рекламщиков.

В Ленобласти дела с реализацией обстоят несколько лучше. Сделок поменьше (от 1,4 тысячи до 1,7 тысяч в месяц), но продажи за семь месяцев – больше половины от прошлогодней суммы (см. табл. 7). При сохранении темпа областные застройщики могут рассчитывать на 20–21 тысячу ДДУ; спад по отношению к прошлому-позапрошлому годам будет, но минимальный.

Не беремся судить, какая стратегия предпочтительнее. Слишком много переменных, аналитикам и наблюдателям лучше спокойно запастить попкорном. Если, конечно, у вас нет необходимости безотлагательно решать жилищный вопрос.

Осторожный подъем

В августе цены в российских новостройках пошли в рост, отмечают специалисты федерального портала «Мир Квартир». Стоимость квадратного метра новостроек в августе подросла в 50 городах из 70 исследованных, в 20 – снизилась. В Москве «квадрат» подорожал на 1,2%, в Подмосковье – на 1,3%, в Петербурге – подешевел на 1,4% (см. табл. 8).

Изменилась также и средняя стоимость лота. В Петербурге, по данным портала, квартиры подешевели на 3,1%, сейчас средняя стоимость – 10,98 млн рублей. В Ленобласти – наоборот. Небольшая прибавка произошла в стоимости квадрата (+ 2,3%), стоимость лота увеличилась на символические 0,3% и составляет 7,51 млн рублей.

«Возможно, с понижением процентов по банковским вкладам люди начали снимать с депозитов свои накопления, подросшие за время высоких ставок, и более активно вкладываться в недвижимость, – полагает Павел Луценко, генеральный директор федерального портала «Мир Квартир». – А вот площадь квартир продолжает сокращаться, несмотря на то что в некоторых регионах были введены ограничения по минимальной площади жилья. Только за последний месяц средняя площадь квартиры уменьшилась на 0,4 кв. м, а за год – на 1,7 кв. м».

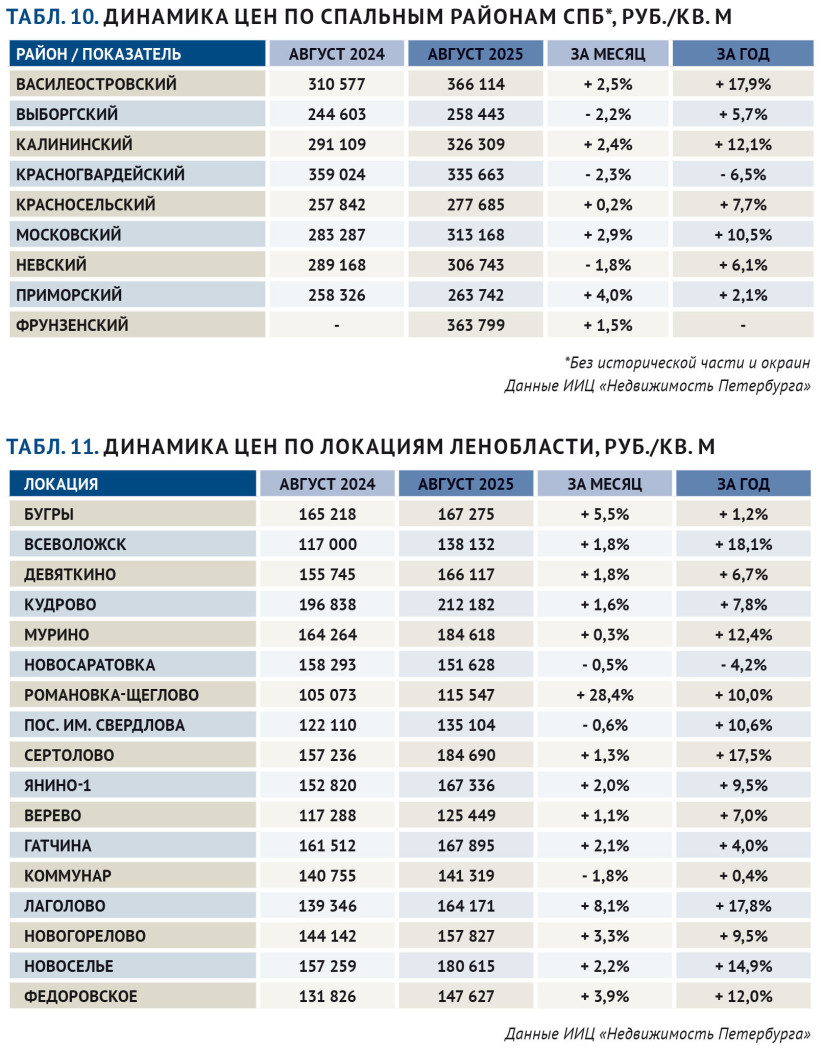

По данным ИИЦ «Недвижимость Петербурга», снижения цен в Петербурге не отмечено, наоборот: рост цен предложения на первичном рынке в августе составил от 1,7 до 3,1%, в пригородах – 1,9%, в Ленинградской области – 0,7%. По приросту за двенадцать месяцев по-прежнему лидирует центр (новые дома в окружении исторической застройки): плюс 20,5%, затем идут пригороды (15,1%). Спальные районы прибавили 13,2%; область 10,2%. Отстают городские окраины: 4,5% (табл. 9).

Разница в данных с порталом «Мир Квартир» может быть обусловлена особенностями выборки и методики расчетов.

По районам ценовые изменения, за небольшим исключением, уложились в диапазон плюс-минус 3%. Заметно прибавили – плюс 7,7% – проекты, расположенные в окружении старого фонда. Например, ЖК «Сампсониевский, 32». Снижение цен отмечено в Колпинском районе, где подешевели варианты в ЖК «Квартал Заречье».

По итогам 12 месяцев выделяется Курортный район (плюс 81,7%). Выросли цены в определяющем нынешний ценовой уровень зеленогорском ЖК Ranta Residence. А вот в Кронштадте – минус 18%: скорректированы цены в ЖК «Кронфорт. Центральный».

В ценовом рейтинге городских районов с большим отрывом лидируют Петроградский, где средняя цена «квадрата» превышает 600 000 рублей, и Центральный (примерно 600 000 за кв. м). На спальных территориях в лидерах с ценой более 360 000 рублей за «квадрат» – Фрунзенский район (с проектом холдинга «РСТИ») и Васильевский остров (застройка намывных территорий). Планку в 300 000 рублей преодолели Красногвардейский, Калининский, Невский и Московский. На городских окраинах средний уровень в 200 000 рублей за «квадрат» превысили все районы, за исключением Выборгского (Парголово) и Красносельского (Горелово, Красное Село). А лидирует со средним ценником 260 000 рублей Невский район (Усть-Славянка и Уткина Заводь).

В Ленинградской области текущий уровень цен предложения составляет 169 904 рубля за «квадрат». Стоимость строящегося в области жилья на 46% ниже, чем в спальных районах Петербурга. Отставание от городских окраин за год сократилось с 25 до 21%, а от пригородов – возросло с 20 до 23%.

Августовское подорожание обусловил Ломоносовский район (плюс 1,9%), где поднялись в цене почти все новостройки, но наибольший вклад внес ЖК «Тишин». Максимальный годовой прирост (19,4%) – также в Ломоносовском районе, минимальный (4,1%) – в Гатчинском. В ценовом рейтинге лидируют Ломоносовский и Всеволожский районы: более 170 000 рублей за «квадрат».

В августе случилось знаковое событие: на 28,4% подскочили цены в самой дешевой локации – Романовка-Щеглово. Там открылись продажи в ЖК «Арт Парк». Появилось новое предложение в Новосергиевке (ЖК «Аквилон RekaPark»). За 12 месяцев по динамике цен лидируют Всеволожск, Лаголово и Сертолово (плюс 17–18%), в минусе только Новосаратовка.

Самым дорогим местом вблизи Петербурга остается Кудрово (более 210 000 рублей за квадратный метр); далее идут Сертолово, Мурино и Новоселье – выше 180 000 руб. Участники рынка так или иначе приспособились к текущей ситуации и ждут главного события – снижения ключевой ставки и стоимости денег (включая ипотеку) до 10–12% (см. опрос). Но это может случиться и через полгода, и через год. А вот в какой форме и с какими потерями компании подойдут к этому моменту, решается сегодня.

«Вторичный» разрыв

Одной из серьезных проблем для рынка жилья эксперты считают разницу в ценах на готовые и строящиеся квартиры: новостройки дороже. Это произошло из-за того, что с введением льгот размер регулярного ежемесячного платежа для покупателей стал важнее общей стоимости квартиры. «Разрыв в стоимости между «вторичкой» и новостройками увеличивался в последние несколько лет, создав совершенно необычный расклад на рынке, когда строящееся жилье стало существенно дороже готового», – отмечает Еакатерина Немченко, коммерческий директор холдинга «РСТИ». По оценке Ольги Трошевой, директора Консалтингового центра «Петербургская Недвижимость», в среднем уровень предложения на вторичном рынке на 12% ниже, чем в сегменте «масс-маркет» первичного рынка: 229 тыс. руб. за кв. м против 259 тыс. рублей.

«Основной драйвер ценового разрыва – это, конечно, льготная ипотека: пока она действует, спрос сосредоточен на «первичке», и цены поддерживаются выше, – комментирует Максим Жабин, директор по развитию ГК «Едино». – На «вторичке» же собственники вынуждены быть гибче».

«Такое расхождение существенно ухудшает доступность жилья для населения, – отмечает Николай Дорофеев, операционный директор Группы «Аквилон». Покупатели оказываются в ситуации выбора между дорогими новостройками, стоимость которых зачастую не соответствует их финансовым возможностям, и менее привлекательными вариантами на вторичном рынке, не всегда соответствующими современным требованиям к комфорту и качеству».

Параллельно растут ипотечные риски: разница в цене между сегментами рынка увеличивает вероятность невыплаты кредитов и существенно снижает качество залогов в портфелях банков. Усложняются и весьма популярные сделки по схеме «трейд-ин».

Индекс Центра аналитики «БН» на начало сентября определяет разницу между ценами первичного и вторичного рынка в 33%: 208,9 тыс. руб./кв. м – на «вторичке», 278,4 тысячи – в новостройках. Эта дельта может сократиться только по мере смягчения денежно-кредитной политики ЦБ и снижения ключевой ставки.

Как уже говорилось выше, на вторичном рынке не было значимых льгот, соответственно, не было и серьезных потрясений. Запредельные проценты по ипотеке, конечно, также серьезно повлияли на спрос. Но и продавцы, и покупатели довольно быстро сориентировались. Кто-то отложил сделку до лучших времен, кто-то договорился о рассрочке, некоторые решили, что оптимальное решение – подкопить средства на депозите.

В Петербурге продавцы и покупатели проводят 7–9 тысяч сделок в месяц, в Ленобласти – 2–4 тысячи, каких-то значимых колебаний спроса не наблюдается (см. табл. 12). Наиболее заметный и важный фактор – плавное, но неуклонное сокращение предложения.

-в-Петербурге-и-Ленобласти-cropped-full_width-1757705709.jpg)

Год назад ЦИАН сообщал о наличии 32,7 тысячи объявлений, на данный момент их количество сократилось до 22 тысяч. Ликвидные лоты по разумной цене «уходят» довольно быстро, но основная причина сокращения ассортимента – выжидательная позиция части продавцов, которые рассчитывают на более выгодные условия.

«По итогам августа объем предложения на вторичном рынке Петербурга (спальные районы плюс Мурино/Кудрово) снизился на 6,9%. Количество объектов в продаже находится на многолетнем минимуме, – комментирует Максим Ельцов, генеральный директор «ПИА Недвижимость». – Ипотечные покупатели на «вторичке» пока не сильно заметны, но они есть, и их постепенно становится больше. Есть люди, которые, ощущая дефицит предложения, покупают интересные варианты даже с рыночной ипотекой, под 20%. С расчетом либо закрыть кредит досрочно, либо рефинансироваться после снижения ключевой ставки. Мотивов для роста предложения пока не предвидится, а вот шансы на активизацию спроса есть. С дальнейшим снижением ставок часть денег с депозитов перейдет в недвижимость, оживятся ипотечные покупатели. Усиление спроса при слабом предложении естественным образом подтолкнет цены, и это дополнительно усилит спрос. Более острым станет выбор: либо ждать понижения ставок, либо покупать при высоких ипотечных ставках, зато по более низкой цене».

Фактор апартаментов

Картина квартирного рынка будет неполной без сегмента апартаментов. Несервисные апартаменты претендуют на спрос со стороны тех, кому не важна прописка, сервисные («под сдачу») привлекают внимание «инвестиционных» покупателей, тех, кто рассчитывает на пассивный доход.

В Петербурге насчитывается более 70 объектов с апартаментами. Четыре апарт-отеля открылись в 2025 году: «Vertical Club Московская» (Becar), Ladozhsky Avenir («ПСК»), Look 35 и «Культ Отважных» («Севзапинжиниринг»). В эксплуатацию также введены второй корпус Hovard Club и бутик-отель в клубном доме «Приоритет», отмечают эксперты Консалтингового центра «Петербургская Недвижимость». Расширение предложения произошло в основном за счет проектов среднего и высокого ценового сегмента, что оказало дополнительное влияние на среднерыночные показатели.

По оценкам экспертов, доля краткосрочной аренды в апарт-отелях растет, долгосрочной – снижается.

Специалисты компании Nikoliers отмечают, что увеличился спрос на приобретение сервисных апартаментов (на 20% в год), тогда как «псевдожилье», напротив, понемногу теряет популярность у покупателей.

На эту часть рынка повлияют и новые требования: с 1 сентября введены штрафы для агрегаторов и запрет на рекламу апартов, не прошедших классификацию и не имеющих «звезд». Кроме того, теперь в апарт-отеле должна быть одна УК. Пока неясно, насколько жестким будет контроль и насколько существенными – санкции.

Сейчас в Петербурге продаются около 5,3 тыс. апартаментов, из них 68% относится к сервисному формату. По данным NF Group, средняя цена предложения сервисных апартаментов городского формата в городе составляет 279 тыс. рублей за «квадрат».

По экспертным оценкам, продажи апартаментов занимают 6–8% общего объема квартирного рынка. Стадия бурного развития, с ежегодным увеличением числа апарт-отелей, уже пройдена, сейчас этот сегмент вполне сбалансирован, а возможности роста смещаются в область. Там реализуются несколько крупных проектов с апартаментами: в Орехово (ГК «Трест»), в Рощино (комплекс премиум-класса «Рощино Residense»), на Прохладном озере (комплекс «Ярви Резорт»). От успеха или неудачи этих проектов будет зависеть позиция других инвесторов.

-в-Петербурге-и-Ленобласти-cropped-full_width-1757705759.jpg)