Семейное рефинансирование

Треть кредитов по «семейной» ипотеке – рефинансирование прежних займов.

Граждане берут льготные кредиты, чтобы закрыть старые на более выгодных условиях.

К таким выводам пришли эксперты, опрошенные РБК. По словам зампредседателя правления ВТБ Анатолия Печатникова, сейчас треть выдачи в рамках «семейной" ипотеки – это рефинансирование кредитов, полученных ранее.

По данным банка "ДОМ.РФ", за восемь месяцев 2021 года «семейной» ипотекой воспользовались 177 800 заемщиков. По сведениям аналитиков Центробанка, за тот же период «физикам» было выдано 1 239 000 жилищных ипотечных займов. Доля «семейной» ипотеки – 14,3%.

С 1 июля, одновременно с изменением условий по субсидированной ипотеке для новостроек (повышение ставки до 7% и сокращение лимита до 3 млн рублей), были скорректированы и требования программы поддержки семей: государство разрешило брать кредиты под 6% при рождении первенца. Конечно, это расширило круг участников программы и увеличило спрос на «семейные» кредиты.

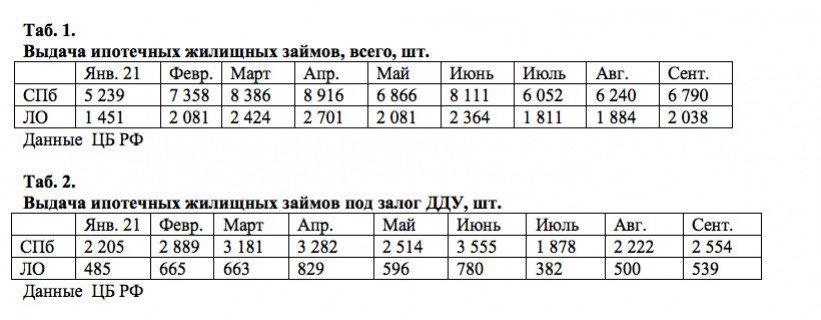

Однако вместе с тем многие граждане, ранее купившие жилье в кредит по рыночным ставкам, задумались о «перезакладе». Зачем платить банку 9–11% годовых, если можно 6%? Однако увеличение доли рефинансирования означает, что сокращается доля новых кредитов. Динамика выдачи ипотечных займов и так снижается (см. табл. 1 и табл. 2). Пик кредитования случился в апреле 2021-го: 8916 ипотечных кредитов было выдано в Петербурге, 2701 – в Ленобласти. В сентябре – уже на треть меньше. А если учесть, что 30% зарегистрированных кредитов – это рефинансирование, то картина становится совсем грустной. Да, граждане улучшили условия платежей. Но застройщики эти деньги получили ранее и уже потратили.

Неслучайно замглавы Минстроя Никита Стасишин тревожился в Думе: «Нам нужно внимательно посмотреть, сколько внутри «семейной» ипотеки будет рефинансирования, а не новой выдачи». (Цитируем по публикации на РБК.) Потому что, по мнению чиновников, льготная ипотека должна «стимулировать предложение и вложения в новую стройку».

В теории это выглядит прекрасно. На практике – не работает. В 2019 году, в момент запуска «семейной» ипотеки, в городе, по данным Единого ресурса застройщиков, строили 15,2 млн кв.м жилья. Два года спустя – в полтора раза меньше, 11 млн кв.м. Похожая картина в Ленобласти: в 2019 году – 4,44 млн кв. м в новостройках, в 2021-м – 3,4 млн. То есть: льготное кредитование сопровождается не ростом предложения, а сокращением.

А вот с ценами – все наоборот: в сентябре 2019-го «квадрат» в строящемся доме в спальном районе СПб стоил 117 000 рублей, сейчас – 193 000. Плюс 65%... Интересно, в Правительстве РФ рассчитывали на такой результат?

Конечно, можно рассуждать о «сопутствующих обстоятельствах», о влиянии «эскроу-реформы» в "долевке", под которую девелоперы набрали участков и проектов про запас. Но о полезности эскроу нам рассказывали ровно те же люди, которые сейчас убеждают в необходимости «семейной» ипотеки для блага строительного комплекса.

Если себестоимость и издержки в строительстве растут, а доходы граждан почему-то нет, то льготные программы будут в основном означать углубление долговой ямы.