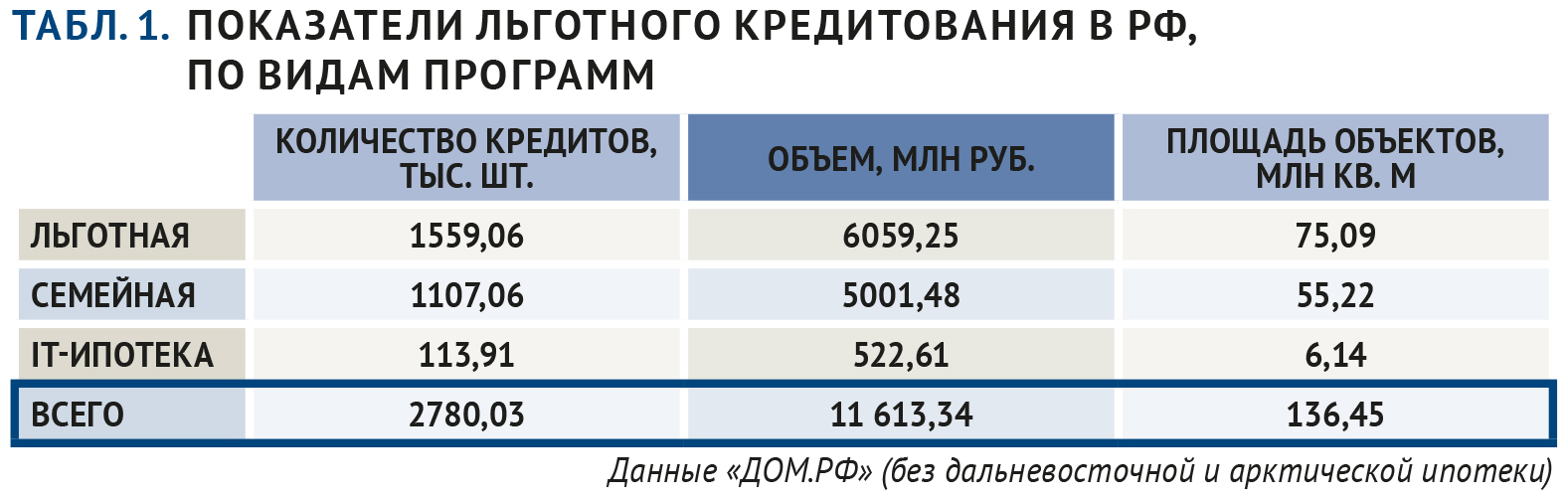

Через механизмы льготной ипотеки в жилищное строительство вложили 11,6 трлн рублей

Программа льготной ипотеки с господдержкой с 1 июля 2024 года прекращена, выдача семейной ипотеки приостановлена, по IT-ипотеке закончились лимиты. Подводим итоги и намечаем перспективы: что будет дальше?

Цели и задачи льготной ипотеки были продекларированы не раз, напомним для ясности: поддержка населения в решении жилищных проблем, затем – поддержка строительной отрасли в период ковида, потом – в связи с началом СВО и введением санкций.

Общие показатели впечатляют. Всего с начала действия льготных программ (с 2018-го – семейная ипотека, с 2020-го – «господдержка») получателями кредитов, субсидированных государством, стали 2,78 млн россиян. В жилищное строительство через госпрограммы было вложено в общей сложности 11,6 трлн рублей. Этими средствами профинансировано около 140 млн кв. м строящегося жилья в многоквартирных домах. Вообще-то – больше общероссийского объема ввода МКД за три года.

Например, за 2023 год, по данным Росреестра, в России было заключено 1009 тысяч ДДУ. По данным Центробанка, за этот же период граждане оформили 684,3 тысячи кредитов в новостройках. (Это не считая покупок по цессии в уже сданных домах.) По сведениям «ДОМ.РФ», 664,4 тысячи кредитов для ДДУ были льготными. 70% первичного рынка завязано на ипотеку, 97% ипотеки в строящихся домах оформлялось по льготным схемам.

С «поддержкой населения» получилось немного сложнее. Растущие цены быстро съедали выгоду от низких ставок. Например, в июне 2020 года средний платеж по ипотеке на новостройки в Петербурге составлял 25,1 тысячи рублей, в июне 2021-го, с широким распространением «господдержки», – 27,3 тысячи рублей. То есть ставки снижались, а платить почему-то приходилось все больше.

Кроме того, как недавно напомнил Михаил Матовников, главный аналитик Сбербанка, основной спрос на льготные кредиты обеспечила как раз наиболее состоятельная часть населения. Причем заем «с господдержкой» можно было получить неоднократно. (Кстати: непонятно, почему в программе «господдержки» это ограничение – один субсидированный кредит в одни руки – было введено только в конце 2023 года, и то в виде «рекомендации».) Проще говоря: льготная ипотека поддерживала и провоцировала инвестиционный спрос. В 2020 году доля «богатых» получателей льготной ипотеки составляла 60%, в 2024 году – 85%. Олег Репченко, руководитель аналитического портала IRN.ru, назвал эту особенность госпрограммы еще жестче: «монетизация льгот». И привел пример, когда семья за последние два года приобрела две студии. Не потому, что нужны, а чтобы не упустить возможность. На мужа оформили военную ипотеку, на жену – семейную. По крайней мере, существенная часть спроса была мотивирована не жилищной нуждой, а отсутствием других инструментов сбережения средств.

Еще из негативных последствий: сокращение средней площади квартир в новостройках. В Петербурге, по данным Михаила Матовникова, за четыре года площадь лота на первичном рынке уменьшилась на 6 кв. м. Еще – искажение квартирографии, с перекосом в сторону студий и «единичек».

Наконец, расходы казны. По данным РБК, c 2020 по 2024 год на софинансирование льготной ипотеки с господдержкой из бюджета было потрачено 453,1 млрд рублей. И платить придется до окончания срока действия кредитов – то есть еще 30 лет. А если ключевая ставка будет расти (ЦБ уже обещал) – размеры выплат дополнительно увеличатся. Затраты бюджета по семейной ипотеке составят в ближайшие три года около 300 млрд рублей.

Итак. Строительную отрасль в трудный период поддержать удалось, но получилось весьма затратно, а с точки зрения социальной справедливости – кривовато.

Краткий курс

Параметры льготной ипотеки менялись в зависимости от макроэкономической ситуации и текущих задач правительства, отмечают аналитики Nikoliers.

Льготная ипотека «Господдержка-2020» была введена постановлением правительства РФ в апреле 2020 года – на фоне карантина, самоизоляции и угрозы остановки жилищного строительства в целом. Ставка – 6,5% (при ключевой ставке ЦБ – 7%). Первоначальный взнос – 20%, максимальная сумма – 8 млн рублей.

В июле 2021-го программу продлили, снизили первый взнос с 20 до 15% и увеличили максимальный размер кредита до 12 млн рублей. Во втором полугодии 2021-го случилось первое ужесточение условий: максимальный размер кредита срезали с 12 до 3 млн рублей, ставку по «господдержке» подняли до 7% (КС – 8,5%). Зато в программу включили ИЖС. И продлили программу до июля 2022 года.

С началом СВО ключевая ставка ЦБ поднималась до 20%, потом планировала до 11%, до 7,5%. Во втором квартале 2022-го льготную ставку по «господдержке» подняли до 12%, но вернули максимум в 12 млн рублей. Затем ставку снизили до 9%, потом и до 8%, программу продлили до конца 2022-го. Параллельно шла отработка целевых программ: дальневосточная, IT-ипотека, сельская, арктическая; менялись параметры семейной ипотеки.

В конце 2023-го установили финальные параметры для самой массовой программы: первый взнос – 30%, максимум – 6 млн рублей, льготная ставка 8%. На чем и финишировали 1 июля 2024 года.

Местный вектор

В петербургской агломерации первое полугодие девелоперы завершили на позитиве. По данным Консалтингового центра «Петербургская Недвижимость», спрос, по сравнению с аналогичным периодом 2023-го, вырос на 48%: с января по июнь в Петербурге и пригородных районах Ленобласти было заключено более 44 тысяч сделок – реализовано 1,8 млн кв. м в строящихся многоквартирных домах. И важную роль в стимулировании спроса сыграли как сами льготы, так и предстоящая их отмена.

При этом объем предложения на первичном рынке петербургской агломерации за год (с июня 2023 года) снизился на 10% и по итогам полугодия составил 3,6 млн кв. м. Заметнее тормозит Петербург: минус 16%. Ранее начатые объекты распродаются, новых мало. Средние цены в масс-маркете с начала года выросли, в Петербурге – на 5,1% (до 247 тысяч рублей за «квадрат»), в области – на 1,6% (149 тысяч рублей за кв. м).

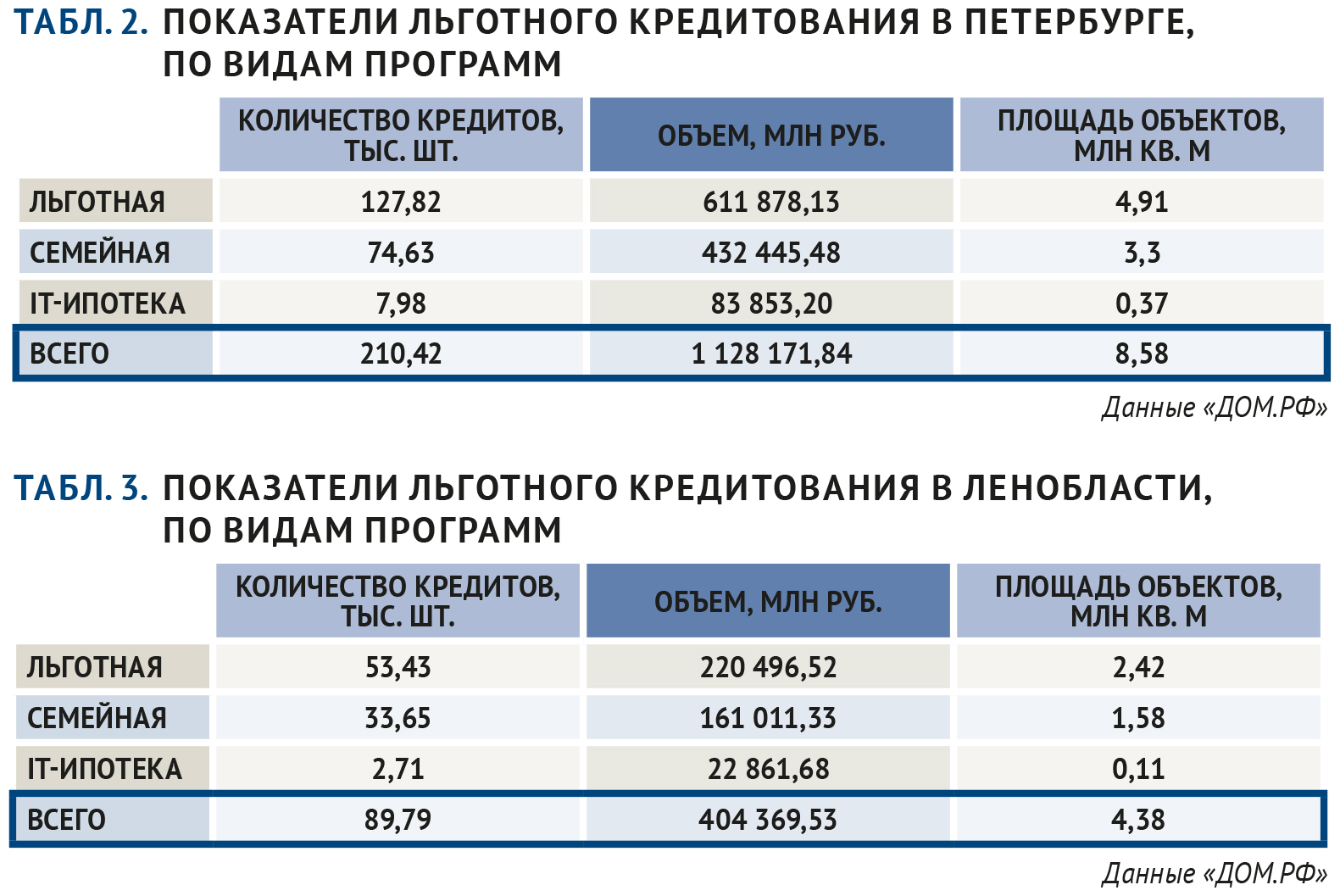

В Петербурге за время действия льготных программ субсидированные кредиты получили более 210 тысяч горожан (см. табл. 2). Общая сумма займов составила 1,13 трлн рублей, эти средства вложены в строительство 8,58 млн кв. м жилья. В 2020 году льготная ипотека всех видов обеспечивала 62% покупок квартир по ДДУ, в 2023 году – 99% (см. табл. 4). Возможно, здесь есть некоторое расхождение между данными Росреестра и «ДОМ.РФ», но похоже, что без субсидирования обходятся лишь немногочисленные проекты в элитном сегменте и верхней части бизнес-класса.

В Ленобласти зависимость застройщиков от льготной ипотеки не такая тотальная, хотя тоже высока.

В 2020 году банки и ипотечные заемщики с льготами обеспечивали областным застройщикам 55% спроса, в 2023-м – 77% (см. табл. 5).

И вот от этой зависимости теперь придется отвыкать и отказываться, постепенно замещая, по мере возможностей, льготную ипотеку другими инструментами.

Надежда на доходы

Участники рынка и аналитики полагают, что «трудности переходного периода» можно будет смягчить за счет роста реальных доходов граждан.

В 2024 году, с подачи руководителей Сбербанка, в СМИ постепенно закрепляется термин «новый средний класс». Речь идет о специалистах и квалифицированных работниках, у которых действительно заметно выросли реальные зарплаты.

По данным Михаила Матовникова, с января 2020 года по май 2024-го зарплаты в РФ увеличились на 71%. Что неутешительно, потому что цены на российские новостройки выросли на 111%. (По данным «НП», в спальных районах Петербурга цены на первичном рынке за этот же период увеличились на 122%.) Но в последние два года ситуация изменилась. Цены на «первичке» стагнировали. А фонд оплаты труда, из-за дефицита трудовых ресурсов, с лета 2021 года увеличился на 15%. Этот рост неравномерно распределен по отраслям. Больше других выиграли те, кто занят в обрабатывающих производствах (в 2024 году – плюс 27%), в IT-отрасли (плюс 26%) и в строительстве (плюс 24%). В отстающих традиционно – «бюджетники»: здравоохранение, научная деятельность, госуправление.

При этом, отмечает Михаил Матовников, около 10% населения смогли нарастить свой доход более чем в два раза: «Основной рост произошел у людей, которые находились ниже планки медианного дохода и теперь переместились выше медианы. Важно, что эти люди находятся на этапе первоначального обзаведения. И какая-то часть из них постепенно доходит до рынка недвижимости».

Тут очень кстати Всемирный банк объявил, что теперь Россия (вместе с Болгарией и Пулау) входит в группу стран «с высоким уровнем дохода населения»: подушевой доход в РФ оценили в 14,2 тысячи долларов в год. Почти 1,2 тысячи в месяц… Правда, экономист Григорий Баженов тут же пояснил, что надо учитывать разницу в методиках и не путать валовый национальный доход – с реальным доходом на душу населения. Который как раз и составляет примерно 7600 долларов в год – около 53 тысяч рублей в месяц.

По данным Росстата, в 2023 году среднедушевой доход более 100 тысяч рублей в месяц получали 10,2% населения.

Вопрос: а сколько надо получать теперь, чтобы воспользоваться ипотекой в отсутствие льгот или при существенном ограничении льготных программ?

Банки уже объявили о повышении базовых ставок. Со 2 июля в Сбере базовые ставки на новостройки и вторичную недвижимость начинаются от 19,5%.

По расчетам РБК, для одобрения ипотечного кредита на среднюю квартиру площадью 37 кв. м в Москве заемщику надо зарабатывать 233,9 тысячи рублей в месяц, в Петербурге – 164,8 тысячи рублей. Вряд ли таких граждан наберется много…

Аналитики предсказывают спад ипотечного кредитования по итогам года на 30–40%. Продажи на «первичке», по мнению экспертов, просядут на 20–30%. То есть: рынок упадет, но не весь. Довольно распространено мнение, что значительная часть спроса перетечет в ИЖС. Сложно судить: кредитование в этом сегменте пока мало распространено (см. табл. 6), но есть естественные ограничители в виде отсутствия «социалки» и транспортной доступности. (Потому что автомобиль снова становится роскошью – вместе с автокредитами.)

Еще одним очевидным следствием отмены льгот станет возвращение популярности апартаментов (см. «Мнения экспертов») и изменение ситуации на вторичном рынке. Теперь все сегменты равны перед инфляцией и высокими ставками.

Инструменты и методы

Девелоперы и специалисты отделов продаж, конечно, готовились к отмене льгот загодя. (Подробнее см. ниже, в «Мнениях экспертов».) Основные варианты мер для поддержания спроса перечисляет, например, Максим Ельцов, генеральный директор «ПИА Недвижимость»: снижение цен, рассрочка, траншевая ипотека, субсидирование ставок. Каждый вариант обладает своими недостатками.

«Системное снижение цен маловероятно: скорее застройщики будут давать точечные скидки, – полагает г-н Ельцов. – В ход пойдут разовые акции на отдельные пулы квартир, индивидуальное согласование цен под конкретных клиентов. Массовое снижение цен в рекламе приведет к цепной реакции и потерям маржи. Рентабельность у застройщиков не заоблачная, есть обязательства перед банками».

Рассрочка действительно позволяет продавать в отсутствие ипотеки. Но есть и минусы. Длительную рассрочку, особенно на 2–3 года после сдачи дома, застройщики по базовым ценам давать не будут – из-за инфляции и высоких ставок. Многие клиенты будут оформлять рассрочку с расчетом перехода в обычную ипотеку, «когда ставки понизятся». Но чем дальше, тем менее понятно, когда это может случиться, одобрят ли банки кредит и сколько будут стоить такие квартиры на «вторичке» или по переуступке. И застройщики, и особенно банки считают таких покупателей рискованными.

Есть траншевая ипотека: минимальные платежи на этапе строительства, а переход к полноценному кредиту и полному платежу – в момент сдачи дома. Инструмент пользуется как повышенным спросом, так и пристальным вниманием ЦБ. В нем есть очевидные риски, сопоставимые с рассрочкой.

Скорее всего, вернутся субсидированные ставки, позволяющие понизить стоимость кредита за счет выплаты комиссии банку, как на несколько лет, так и на весь период кредитования. Плюсы – низкая ставка и посильный платеж. Минус: чтобы снизить рыночную ставку на весь срок на 3%, надо заплатить комиссию около 10% от суммы кредита. А она, как правило, перекладывается на покупателя. И ЦБ будет категорически против дальнейшего повышения цены.

По мнению Родиона Латыпова, главного экономиста группы ВТБ, коллапс сегменту новостроек не грозит: «Сейчас жилье, которое распродано, будет строиться в следующие два-три года». По мнению г-на Латыпова, которое приводит РИА «Новости», к тому времени, когда сектор жилой недвижимости почувствует негативные эффекты отмены льготной ипотеки, ЦБ поборет инфляцию, ключевая ставка снизится, а вместе с ней и ставки по стандартным ипотечным программам.

Антон Глушков, глава НОСТРОЙ, полагает, что снижения цен на «первичку» ждать вообще не стоит – в том числе из-за роста себестоимости строительства. Значит, основной сценарий – сокращение спроса.

На рынке новостроек после ажиотажа – затишье. Пусто в банковских офисах и в отделах продаж у строителей. Сотрудников отправляют в отпуска. Продвинутые застройщики разрабатывают совместные программы и думают, как жить дальше.

Глава Сбербанка Герман Греф заявил, что российский ипотечный рынок после сворачивания льготной программы с господдержкой будет болеть пару лет: «Болеть будем все вместе: будет нарушаться доступность жилья, девелоперам будет тяжело, банкам будет непросто. Но в равновесное состояние привести экономический организм крайне необходимо». (Цитируем по РБК.)

Мнения экспертов

Для этого обзора «Недвижка» попросила девелоперов, экспертов и других участников рынка оценить воздействие на рынок новостроек ажиотажного спроса последних месяцев, а также – прикинуть, какие инструменты и методы будут наиболее эффективными после отмены льгот, как сокращение господдержки отразится на других сегментах: «вторичка», апартаменты, ИЖС.

Сергей Терентьев, директор департамента недвижимости Группы ЦДС:

— Практически 100% всех ипотечных сделок заключается с помощью той или иной льготной программы. Это специфика масс-маркета, значительная часть объектов подходят по цене под условия.

В мае–июне спрос на новостройки вырос достаточно существенно. В мае прирост составил 30% по отношению к апрелю. Вместе с результатами июня рост спроса по отношению к середине весны составит около 50%.

Мы не отмечаем серьезных изменений в доле сделок по семейной ипотеке в первом полугодии. В конце прошлого года мы вышли на уровень, в рамках которого около 40% продаж проходило по программе «Господдержка-2020» и около 40% по семейной ипотеке. В последние полтора-два месяца доля семейной ипотеки немного снизилась, так как эта программа продолжает работать и после 1 июля, пусть и в усеченном виде, а программа «Господдержка-2020» полностью прекращает свое действие. Семейная ипотека не сможет ее заместить. Они работали с разными целевыми группами покупателей.

Пока мы не предусматриваем никаких заместительных мер. Будем смотреть на глубину падения спроса в июле и августе. Самая серьезная проблема, с которой столкнутся застройщики в ближайшее время – это не возросшая цена квартиры, а неподъемность ежемесячного платежа для большинства покупателей.

Рост стоимости жилья в последние годы обусловлен множеством факторов, начиная от удорожания себестоимости строительства, земли, подключения к сетям и заканчивая доступностью рабочей силы. Льготные ипотечные программы не были доминирующими факторами в этом процессе. Большую часть времени рыночные и льготные ставки незначительно отличались друг от друга. Лишь в последнее время эта разница стала настолько колоссальной – 18% против 5–8%.

Даже при существенном снижении стоимости недвижимости большинство покупателей не будут готовы брать ипотечный кредит по ставкам 18–20% годовых. Основная проблема для покупателей в такой ситуации – найти средства на оплату ежемесячного платежа, чтобы иметь возможность обслуживать взятый кредит. Никто сейчас не может сказать, сколько людей останется на первичном рынке после 1 июля.

Другие сегменты рынка и так живут в текущих реалиях. Для них после 1 июля ничего не изменится. Маловероятно, что мы увидим перераспределение спроса от новостроек ко вторичному жилью. Новое жилье современнее и качественнее старого, которое и так всегда стоит дешевле. На мой взгляд, мы увидим общее снижение количества покупателей на всех рынках, а не перетекание спроса.

Ольга Трошева, директор консалтингового центра «Петербургская Недвижимость»:

— Льготные ипотечные программы обеспечили поддержку спроса на жилье в новостройках, поддержали реализацию девелоперских проектов в сложный период. Причем эти программы модифицировались в зависимости от внешних факторов, что и позволило отрасли работать стабильно. При резко меняющих рыночных ставках другой возможности, на мой взгляд, и не было.

Я сейчас сужу с позиции представителя крупного строительного холдинга: нужный инструмент был применен и использован в нужный момент. Это главное.

Мы понимаем, что есть озабоченность со стороны федеральных чиновников: затраты бюджета растут. Руководители банков говорят, что даже с субсидиями выдачи по льготным программам идут на пределе рентабельности. Тем не менее: строительная отрасль, особенно в связке с банковской – ключевые в экономике, и от них тоже многое зависит.

Претензии, например, по перекосам в квартирографии, которые (якобы) случились из-за льготных программ, мне не совсем понятны: уменьшение средней площади лотов в петербургском регионе началось задолго до введения льгот и по другим причинам. А семейная ипотека, например, в определенный период привела к смещению спроса в сторону более просторных квартир с европланировками.

Отдельная тема – поддержка инвестиционного спроса. На мой взгляд, это не столько инвестиционный, сколько сберегательный мотив. А в отсутствие других доступных инструментов возможность вложения средств в квартиру как в актив на будущее – тоже в интересах граждан.

Максим Жабин, заместитель генерального директора ГК «ЕДИНО»:

— В мае–июне спрос был высокий, банки физически не успевали обрабатывать заявки. Потом досрочно заявили о том, что прекращают принимать заявления. Поэтому в июне рост был, но не сказать, чтобы выше расчетного. Мы выполнили план по продажам, не более того.

Будем смотреть, как сложится ситуация на рынке в июле–августе и в сентябре. По нашим прогнозам, падение в целом по региону составит 20–30% (к пиковым значениям мая–июня).

Коррекция неизбежна, но все понимают, и власти в том числе, что строительство – ключевой рынок. И когда показатели окажутся в нижней точке, какие-то рычаги будут использованы. Полагаю, начнут не со стимулирования спроса, а с поддержки девелоперов: субсидирование ставки проектного финансирования, какие-то еще варианты. Но помощь достанется не всем компаниям, в основном – системным девелоперам, с большими объемами застройки. Возможно, как раньше уже было, с объемами от 0,5 млн кв. м. Возможно, в качестве критерия будут использовать, например, такой показатель, как количество рабочих на площадках с гражданством РФ. Чтобы минимизировать зависимость от мигрантов. Такие предложения тоже обсуждались.

Мы сейчас пересматриваем наши модели, в том числе – чтобы максимально сократить сроки строительства. Это самое очевидное из того, что надо сделать, чтобы снизить затраты на пользование кредитными средствами. И такие меры позволят держать стоимость квартир на приемлемом уровне. Обычно дом площадью 50 тысяч кв. м строится 2–2,5 года, от подготовки документов до ввода. Мы хотим сократить этот срок до года, по крайней мере – до полутора лет. Нам в этом плане немного проще, потому что есть собственный ДСК, и сократить срок на монтаже мы реально можем. Это позволит сэкономить 10–12 тысяч рублей на квадратном метре. Это не рецепт, а направление.

Рассрочки мы в какой-то момент остановим: важно учитывать инфляцию. Скорее всего, нам придется поднять стоимость пользования рассрочкой или приостановить эту программу. Регулярный платеж на длительный срок, по новостройкам в нашем сегменте, должен составлять до 50 тысяч рублей. Для этого можно увеличивать первый взнос, но тогда надо понимать, откуда человек возьмет эти деньги. Скорее всего, это будут сложные комбинированные решения, включая «трейд ин».

Спрос на ИЖС уже отобрал часть рынка у застройщиков, работающих в сегменте МКД. И после 1 июля доля индивидуальной застройки еще увеличится. Конкуренция будет обостряться. Но для выхода на этот рынок нужно приобретать крупные земельные массивы, плюс еще пара лет на подготовку. Внедрение эскроу в ИЖС, вероятно, еще добавит этому сегменту популярности. В дальнейшем к ИЖС, скорее всего, подтянут обязательства по «социалке», что увеличит затраты и себестоимость, а также снизит конкурентоспособность сегмента. Вместе с тем загородный рынок становится более организованным, туда приходят системные игроки.

Николай Гражданкин, начальник отдела продаж компании «Отделстрой»:

— В структуре наших сделок доля ипотеки с господдержкой заметно снизилась после Нового года в связи с тем, что увеличили первоначальный взнос и снизили сумму кредита до 6 млн рублей. При этом увеличилась доля семейной и IT-ипотеки.

В 2023 году распределение льготных программ у нас было следующим: 60% – господдержка, 20% – семейная ипотека, 20% – ипотека для IT-специалистов. В 2024 году льготные программы уже распределяются по-другому: на первом месте (24%) – семейная, 30% – у господдержки, 30% – у IT-ипотеки.

По IT-ипотеке у банков все время заканчиваются лимиты. Поэтому спрос на нее волнообразный.

Непонятно, что будет с семейной ипотекой после 1 июля. Звучат разные предложения: ввести ограничения по комнатности, по возрасту ребенка и т. д. Но семейная ипотека не сможет полноценно заменить программу господдержки.

Естественно, ставки под 20% годовых заградительные. Клиентам и застройщикам нужно будет адаптироваться под новые реалии. Появятся длительные рассрочки и т. д. Уже сейчас мы начали предлагать клиентам программу с отложенным платежом, в рамках которой в течение первого полугодия платится ипотека под 1% годовых, а после – под обычный процент по выбранной программе. Это дает клиенту возможность сократить платеж на период ремонта и переезда.

Светлана Денисова, начальник отдела продаж ЗАО «БФА Девелопмент»:

— После 1 июля только семейной и IT-ипотеки для сохранения спроса на текущем уровне будет недостаточно. Новые параметры льготных программ пока не опубликованы, ожидается, что условия «семейки» будут пересмотрены и, скорее всего, не в сторону смягчения.

Согласно заявлениям Банка России, ожидается повышение ключевой ставки до 17–18%. При этом ставки по базовым программам шагнут за 20%. Средний месячный платеж по ипотеке увеличится более чем в 2,2 раза, и спрос на рыночные ипотечные кредиты вряд ли кого-то порадует. Соответственно, спрос на первичном рынке сократится и сместится в более дешевые удаленные локации.

В сентябре узнаем, правы ли аналитики Сбера, которые улучшили свой прогноз годового снижения объема рынка к 2023 году: в первом квартале они предрекали 34–37%, а теперь – 30%. Мы считаем, что факт будет лучше прогноза: инфляционные ожидания, подкрепленные геополитическими обстоятельствами, снова поведут граждан по проторенному пути: наши люди постараются вложить средства в квартиры.

Чтобы поддержать продажи, застройщики предложат покупателям рассрочку, траншевую ипотеку и субсидирование ставок по кредитам. Субсидирование ставок на срок строительства, вероятно, станет хитом рынка. Некоторые банки уже объявили о запуске после 1 июля программ субсидирования ставок на первые несколько лет кредитования.

Для застройщиков на повестке дня стоит внесение изменений в ФЗ-214, которые позволят заключать ДДУ с рассрочкой за пределами срока строительства. Снова пойдут разговоры о программе строительства арендного жилья с правом выкупа по лизингу после ввода в эксплуатацию.

Провозглашенная цель повышения доступности жилья к 2030 году уже в конце третьего квартала потребует от правительства новых мер, в том числе – новых адресных программ льготного кредитования: по регионам, отраслям, для работников бюджетной сферы и т. п.

При сокращении разницы в ипотечных ставках между вторичным и первичным рынком квартиры с полной отделкой будут более востребованы. Мы в ЖК «Огни залива» предлагаем около 90% строящихся и готовых квартир с полной отделкой. Возможно, ситуация подтолкнет развитие формата «заезжай и живи», когда в цене объекта заложена стоимость не только отделки, но и мебели, и бытовой техники.

Стимулирующие спрос инструменты (субсидирование ставки по ипотеке) приведут к дополнительным затратам. Заемные средства дорожают не только для клиента, но и для девелопера (по проектному финансированию), так что снижения цен мы не ждем. До конца года они останутся стабильными, а при улучшении ситуации на ипотечном рынке в 2025 году продолжат расти.

Игорь Ахальцев, коммерческий директор Maslov Group Development:

— Отмена ипотеки с господдержкой приведет к снижению спроса на новостройки, покупатели будут искать более доступные варианты. Это может повысить интерес к вторичному жилью, ИЖС и апартаментам.

Вторичное жилье может привлекать более низкими ценами и готовностью к заселению. Строительство дома площадью около 150 кв. м на сегодняшний день сравнялось по цене с приобретением двухкомнатной квартиры, многие покупатели отдают предпочтение именно такому варианту.

В качестве замещения ипотеки мы стараемся предложить более привлекательные условия по рассрочкам, делаем их беспроцентными, увеличиваем срок, снижаем первоначальный взнос.

В загородном сегменте количество сделок по продаже участков в наших коттеджных поселках, проведенных по льготной ипотеке, достигает 60%, на базах отдыха – 85–90%.

На протяжении всего действия льготных программ был достаточно высокий спрос, пик обращений пришелся на конец 2023-го и первую половину 2024 года. Также мы учитываем и сезонность спроса на ИЖС.

Реакция рынка на изменение условий в 2024 году была негативная, но рынок быстро адаптировался и темпы продаж с использованием льготных программ выросли. В этом году доля сделок по семейной ипотеке увеличилась до 70%. Дальнейшее развитие ситуации будет зависеть от обновленных условий, которые ждут семейную ипотеку. Мы полагаем, что ставка по семейной ипотеке возрастет с 6 до 12%. Это однозначно ухудшит условия для покупателей, но такой вариант (при высокой ключевой) останется самым выгодным, поэтому количество сделок по данной программе не сократится.

Константин Гриценко, руководитель отдела маркетинга ГК «Полис»:

— Доля льготных кредитов в продажах компании в 2023 и 2024 годах составляла от 85 до 95%.

Пик обращений приходился на моменты перед отменой или очередным изменением условий.

В декабре на увеличение первого взноса и сокращение максимальной суммы реакция была традиционная: рост объемов реализации на 30–50% перед изменением условий, падение на 30–40% после.

В июне мы реализовали квартир в 2,5 раза больше, чем в мае. Думаю, июнь останется рекордным в этом году, так как в ближайшее время ожидать возвращения однозначных цифр по ключевой ставке и стандартной ипотеке, скорее всего, не стоит.

В 2023 году доля семейной ипотеки составила 27%, в 2024 году – 40%.

Те, кто ранее мог брать семейную ипотеку, ее и брали, по ней условия лучше. Замещения господдержки семейной ипотекой быть не может.

Банки возьмут паузу, чтобы отойти от рекордных выдач в июне, думаю, что в начале сентября появятся какие-то действительно интересные истории.

Мы добавили рассрочку на год по двум нашим проектам с минимальным входом в 5% и платежами от 20 000 руб. в месяц. Через год нужно закрыть остаток или перейти на ипотеку. Уверен, к тому моменту условия по ипотеке будут интереснее, чем сегодня.

Евгений Жуков, генеральный директор «Абсолют Строй Сервис»:

— Сразу после заявлений властей о приостановке массовых программ льготной ипотеки в конце прошлого и начале этого года многие семьи брали льготные ипотечные кредиты, пока это было возможно, и спрос был близок к ажиотажному. Открыв весной этого года продажи в нашем проекте «Моменты. Repino», мы продолжаем сотрудничество с крупнейшими банками, предоставляющими семейную ипотеку на 12 млн рублей, с возможностью увеличения суммы кредита до 30 млн. Такой же «потолок» – по IT-ипотеке. Не стоит забывать, что IT-ипотекой могут пользоваться не только программисты, но и работники любых специальностей, если их компания есть в списке, утвержденном Минцифры.

Несмотря на отмену льгот, во втором полугодии стоимость недвижимости не будет снижаться: застройщики успели подготовиться к охлаждению спроса загодя, реализовав достаточно большие объемы до 1 июля.

Что же касается рассрочек, они всегда занимают лидирующую позицию среди альтернативных ипотеке инструментов. На сегодняшний день мы разработали пять видов рассрочек с первым взносом от 25%, которые позволяют покупателям выбрать оптимальную схему оплаты и равномерно распределить платежи.

Марк Лернер, генеральный директор компании «Петрополь»:

— Отмена льготной ипотеки пришлась на летний период, когда продажи жилья традиционно снижаются. К тому же часть клиентов будет ждать каких-то новых программ, поэтому спрос на новостройки может встать на паузу как минимум до сентября. На вторичном рынке жилья, учитывая текущие ставки по кредитам, покупательская активность также снижается. В сложившейся ситуации можно говорить только о переориентации инвестиционного спроса: те, кто планировал покупать квартиру в новостройке для сохранения накоплений, начнут активнее присматриваться к апартаментам. Учитывая разнообразие предложений на петербургском рынке апарт-отелей, этот сегмент может привлечь определенную часть покупателей. Сервисные апарт-отели могут предложить частным инвесторам ежемесячный доход, понятную капитализацию и гарантию сохранения инвестиций. При традиционном для России недоверии к банкам инвестиция в апартаменты выглядит для непрофильного инвестора понятным вложением в недвижимость.

В наиболее выигрышном положении окажутся максимально готовые проекты с просчитанными программами доходности и профессиональным управлением.

На вторичном рынке недвижимости цены падать не будут: продавцы скорее увеличат сроки экспозиции, чем снизят цены. И на рынке новостроек ровно такая же ситуация, причем возможности «упорствовать» у застройщиков гораздо больше, чем у частников. Поэтому с июля, скорее всего, начнется некоторое затоваривание рынка. Но ненадолго, так как уже снижаются темпы вывода новых проектов. Полагаю, через 3–5 месяцев, после небольшой коррекции (те же 3–5%, что и на «вторичке»), цены стабилизируются.

А с учетом роста всех составляющих себестоимости квадратного метра новостроек за последние два года, при стагнации цены ситуация напоминает сжимающуюся пружину, почти как весной–летом 2020 года. После которых последовала горячая осень.

Алексей Муравьев, директор по маркетингу Novoselie Development:

— С апреля 2022 года рынок строящейся недвижимости поддерживался льготной ипотекой, в результате доля сделок с использованием ипотеки составила порядка 90%. Спрос переориентировался с однокомнатных квартир и студий на двух- и трехкомнатные. Рост цен за квадратный метр, в свою очередь, был обусловлен субсидированными ставками и комиссиями банков, что привело к почти удвоению цен за квадратный метр в городе, а в некоторых районах – в 2,5 раза.

Эти факторы сделали поселок Новоселье еще более привлекательной локацией. В проектах Novoselie Development преобладают квартиры с планировками семейного формата. Мы разрабатываем и строим качественные детские и спортивные площадки, места для прогулок и отдыха. Строим садики и школы. Разница в стоимости двухкомнатной квартиры, по сравнению с городом, составляет 100%.

Во второй половине 2024 года рынок жилья ожидает спад и значительное замедление темпов продаж. Дело не только в изменениях в субсидируемых государством ипотечных программах. Банк России предупредил, что может повысить ключевую ставку на заседании 26 июля. Для поддержания спроса нужны новые решения, в том числе без поддержки государства. У нас планируется старт партнерской программы совместно с Совкомбанком. Первоначальный взнос составит 15,01%. Ставка на первые три года – 5,9%, а далее – 17,99%.

С отменой ипотеки с господдержкой можно ожидать стагнацию цен на новостройки. Спрос может быть переориентирован на другие сегменты: «вторичка» и отчасти ИЖС и апартаменты. Они могут быть привлекательны более низкой ценой, а также возможностью заселиться сразу после покупки жилья. Также растущая конкуренция между продавцами может способствовать увеличению торга. Однако через некоторое время цены на первичном и вторичном рынке могут сравняться.

Ольга Кузнецова, заместитель генерального директора агентства недвижимости «Главстрой»:

— Мы отмечаем рост покупательского интереса с мая. Сегодня можно говорить о повышенном спросе, не об ажиотажном. Полагаем, что результаты июня окажутся выше, чем в мае.

Рынок осознавал, что завершение широкой программы господдержки произойдет. Что будет дальше? Чтобы взять ипотеку, нужно будет иметь большой первоначальный взнос и стабильный доход, поэтому с рынка уйдут те покупатели, у кого нет накоплений в нужном размере.

Нас ожидает сокращение спроса, перераспределение долей ипотечных программ, возможно рост программ рассрочки. За эти 4 года уже много что используется: ипотека траншами, ипотека на аккредитив, ипотека в рассрочку, субсидированная ставка – застройщики со всем работают. Нужно понять, на каких условиях мы работаем дальше, а также динамику ключевой ставки. Я вижу большую перспективу для застройщиков в том, чтобы работать с банком, который выдает проектное финансирование.

На рынке остаются две адресные программы: IT-ипотека и семейная ипотека. Доля семейной ипотеки в 2024 году в проектах «Главстрой Санкт-Петербург» варьировалась в диапазоне от 50–55%, что во многом связано с семейной квартирографией. Доля IT-ипотеки не превышала 10–15%. Дальнейшее перераспределение долей будет зависеть от новых условий. Например, сейчас семейная ипотека доступна для семей с детьми, родившимися до 31 декабря 2023 года, и не учитывает первенцев, появившихся в 2024 году.

Мы фиксируем запросы от крупных работодателей на отраслевую ипотеку, когда компании частично компенсируют своим сотрудникам затраты на первоначальный взнос или часть процентов по ипотеке в обмен на получение налоговых льгот от государства. Этот тренд может нарастать.

Марина Павлюкевич, генеральный директор PLG, председатель комитета РГУД по гостиничной недвижимости:

— В мае на первичном рынке Петербурга доля ипотечных сделок выросла до 85%, а доля сделок с господдержкой в этом месяце увеличилась до 88%. Отмена льготной ипотеки больше отразится на рынке жилой недвижимости. Для апартаментов есть свои ипотечные программы, рассрочки и дополнительные скидки и акции. Например, в нашем проекте IN2IT минимальные субсидированные ставки в Металлинвестбанке – от 6,7% годовых. Программа рассрочки теперь распространяется на все типы номеров в IN2IT. В «Про.Молодость» действуют особые условия по траншевой ипотеке от банка-партнера.

Для развития других сегментов рынка недвижимости после отмены льготной ипотеки потребуются новые драйверы. В настоящее время параллельно с отменой льготной ипотеки многие девелоперы предлагают рассрочки. На рынке апартаментов этот продукт давно пользуется спросом. В перспективе будет появляться больше совместных ипотечных продуктов, где застройщики и банки продолжат искать новые инструменты и тестировать новые целевые аудитории. В любой ситуации все пытаются находить новые точки роста.

Евгений Тихоненко, директор по маркетингу апарт-комплекса VALO:

— Мы ожидаем, что отмена льготной ипотеки простимулирует спрос в сегменте апартаментов, так как привлекательность покупки квартир для инвестирования снизится. Если раньше люди покупали квартиру «под сдачу», используя льготную ипотеку, то теперь они станут рассматривать другие варианты. Самой простой и понятной альтернативой в такой ситуации видятся как раз доходные апартаменты с централизованным управлением. Такой продукт позволяет получать доход (зачастую – с гарантированными выплатами, прописанными в контракте), не вкладываясь дополнительно в обслуживание, меблировку, текущий ремонт и прочее. Собственно, этим апартаменты и привлекательны, когда их сравнивают с квартирами: это понятный доход при минимуме временных затрат, без дополнительных расходов. А программы гарантированной доходности позволяют быть уверенным в завтрашнем дне. С квартирой под сдачу всегда есть элемент лотереи: съедет арендатор досрочно или нет, испортит ремонт и мебель или нет. В апартаментах с гарантированным доходом собственника не заботят эти вопросы.

Светлана Мельникова, управляющая по развитию строительных проектов «ПАН Партнер»:

— Завершение льготных программ, заградительные ставки и цены на квартиры для региональных покупателей усиливают джентрификацию Петербурга. На мой взгляд, это вполне соответствует тезису о том, что регионы являются драйверами развития страны. Новые льготные программы, вероятно, будут иметь территориальную привязку, исключающую Москву, Петербург и области, а также ужесточать «семейные» критерии.

Как следствие, не приходится ожидать приятных условий для рынка вторичной недвижимости в Петербурге и Ленинградской области.

По новостройкам в ближайшее время нам всем предстоит работать с вариациями субсидированных ставок, предполагающими удорожание объекта. Возможно появление программ длительных (от полугода) рассрочек на готовое новое жилье.

Сегмент загородной недвижимости растет, и это напоминает опыт США 70-х годов. Экономические реалии разные, но: низкая цена строительства и околонулевая ставка на кредит подстегнули интерес покупателей к «загородке». Правда, это привело к разрастанию территории частных домовладений, формированию субурбии, а также спровоцировало иные проблемы: транспортную, культурного вакуума, труднодоступности социальной и коммерческой инфраструктуры. Мне верится, что мы пойдем по другому пути.

Екатерина Шипунова, директор по маркетингу Bau City Development:

— При отмене льготных ипотечных программ застройщики будут конкурировать за счет качества и персонализированного подхода. Падения нет ни у кого: продажи росли, были очереди. Было много сделок, которые тянулись по полгода и завершились в июне.

Отмена льготного кредитования с июля может стать фактором того, о чем девелопмент в последние годы нечасто вспоминал: вернется ожесточенная конкуренция в рамках создаваемого застройщиками продукта, а не только в рамках ипотечных программ. Мы готовы конкурировать и не боимся перемен.

Елена Саева, руководитель отдела инвестиций «Союз Девелопмент»:

— Мы занимаемся капремонтом зданий и их приспособлением для современного использования. Ипотекой наши клиенты вообще не пользуются, нет даже предмета залога. Нам очень хотелось бы иметь ипотечный продукт, надеюсь, что банки что-то придумают. Пока же развиваем отделы продаж, берем качеством продукта, концентрируемся на низком чеке, есть развитая и разнообразная система рассрочек. Например, наша рассрочка стоит около 12% годовых, так что конкурирует с ипотекой. Также рассматриваем направление коллективных инвестиций: будем конкурировать с банками, вовлекать людей в совместные проекты.

Анжелика Альшаева, генеральный директор агентства недвижимости «КВС»:

— У застройщика нет возможности давать большие скидки, поскольку все работают на проектном финансировании, и банк не позволит корректировать цену. Себестоимость строительства за последние годы выросла в два раза, в том числе за счет роста зарплат рабочих, поскольку имеется огромный дефицит кадров. Также выросла цена всех отделочных и строительных материалов.

В этом году мы завершили масштабный проект «Новое Сертолово», фактически – с минимальной прибылью, потому что социальная, дорожная и иная инфраструктура требует больших вложений. Сегодня высокомаржинальными могут быть только небольшие проекты в Петербурге. Проекты комплексного освоения прибыли не приносят. Думаю, что мы отдохнем пару месяцев, а в сентябре посмотрим, что будет дальше.