«Ключ» не помог: снижение ставки ЦБ почти не отразилось на условиях ипотеки

Изменение ключевой ставки Банка России на 1% в четвертом квартале 2025 года не сделало рыночную ипотеку доступнее. Более того, в некоторых случаях рыночная ставка даже выросла.

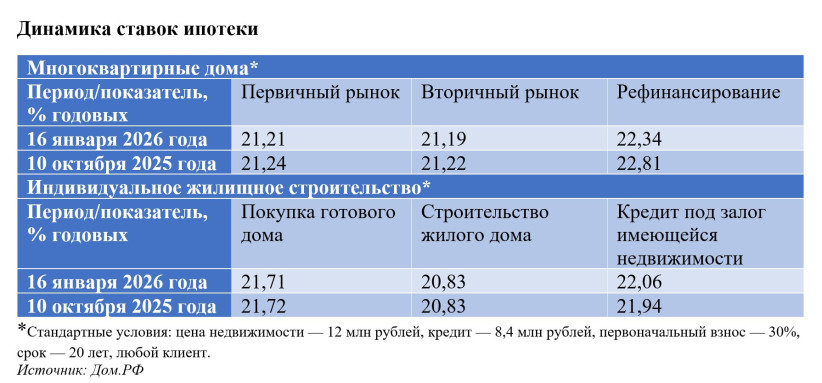

Центробанк в последнем квартале 2025 года дважды снизил уровень ключевой ставки — в октябре и в декабре, в целом на 1 процентный пункт (п.п.), до 16%. Однако это практически никак не отразилось на ипотечных условиях, которые предлагают банки.

По большинству показателей рыночной ипотеки ставки в течение последних трех месяцев уменьшились на доли процентов, а по некоторым даже повысились, свидетельствуют данные Дом.РФ.

Например, для своих партнеров банки предлагают чуть более выгодные условия, чем для клиентов «с улицы». В обоих случаях с октября 2025 года по январь 2026-го ставка на первичном рынке уменьшилась лишь на 0,03 п.п.: соответственно до 21,88% и 21,9%. На вторичке послабление еще менее заметно — 0,02 п.п.

Совсем не оптимистична динамика в сегменте индивидуального жилищного строительства (ИЖС). Если кредиты на покупку готовых домов хоть немного подешевели (с 21,72% до 21,71%), то для строительства ставки не изменились, а рефинансирование ипотеки и вовсе подорожало.

«Ставка от 15% — заградительная, в таких условиях не может быть ни развития, ни бизнеса», — характеризует текущий уровень «ключа» Мария Орлова, коммерческий директор ГК «А101» в Санкт-Петербурге.

По словам участников рынка, без ипотечных программ с господдержкой кредитование населения на покупку жилья сведется к минимуму. Например, доля программы «Семейная ипотека» в продажах петербургских застройщиков колеблется от 70% до 90%. Жилищные кредиты по рыночным ставкам — единичное явление, отмечают девелоперы.

В штуках меньше, чем в рублях

Тем не менее в конце года выдача рыночных кредитов оживилась: сказался, прежде всего, накопленный отложенный спрос.

«По сравнению с первым полугодием объемы выдач ипотеки по рыночным ставкам выросли более чем в три раза: со 134 млрд рублей по итогам первой половины года до 418 млрд — во второй», — констатировал Алексей Лейпи, директор департамента «Домклик» Сбербанка.

Доля рыночной ипотеки в портфеле Сбербанка в июле-декабре увеличилась до 20%, прибавив 5 п.п. по сравнению с первым полугодием 2025 года.

«В совокупности это дает нам осторожную надежду, что баланс спроса между субсидированной и рыночной ипотекой продолжит выравниваться, особенно на фоне возможного снижения ключевой ставки», — добавляет Алексей Лейпи.

Впрочем, в штуках рост выдачи рыночных займов выглядит куда менее впечатляюще: по предварительной статистике Дом.РФ, во втором полугодии было оформлено около 225 тыс. кредитных договоров без льгот, в первом — 127 тыс.: рост на 78%. А по итогам всего года показатели и вовсе обвалились более чем вдвое: 305 тыс. рыночных кредитов на 800 млрд рублей против 677,56 тыс. на 1,466 трлн рублей в 2024 году.

Осторожный рост

В этом году эксперты не ждут прорыва в жилищном кредитовании. «В случае реализации базового прогноза ЦБ, согласно которому уровень ключевой ставки в этом году в среднем составит 13-15%, ставки по рыночной ипотеке могут опуститься ниже психологического уровня в 20% в первом квартале этого года», — с осторожностью прогнозируют в аналитическом центре Дом.РФ.

В агентстве «Эксперт РА» не ожидают существенного снижения «ключа» в первом полугодии, а значит, и ставки по кредитам останутся плюс-минус на прежнем уровне.

«Снижение ставок по ипотеке до 15% будет возможно ближе к концу года, если со второго полугодия 2026-го начнется более динамичное снижение ключевой», — считает директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

Дом.РФ рассчитывает, что в 2026 году будет выдано 1-1,2 млн ипотечных кредитов на 4,5-5 трлн рублей — это с учетом льготных программ.

Однако главная из них — «Семейная ипотека» — с 1 февраля претерпит серьезные изменения: она станет одноразовой, причем супруги будут обязаны оформлять ее на двоих. Ни один из них в будущем не сможет вновь воспользоваться этой программой, даже если разведется.

Кроме того, в Госдуме обсуждается законопроект, в соответствии с которым ставку по «Семейной ипотеке» предлагается привязать к числу детей у заемщика. Семьи с единственным ребенком смогут получить кредит под 10-12% годовых, с двумя детьми — под 6%, с тремя — под 4%. Это только один из вариантов дифференциации, консенсуса на сей счет у законодателей нет.

Девелоперы уже прогнозируют снижение продаж до 20% в Петербурге, где «семейка» — единственная льготная программа и драйвер первичного рынка.

Даже вице-премьер РФ Марат Хуснуллин признал, что «определенное снижение произойдет».

Теперь остается ждать, какие еще коррективы внесут чиновники и законодатели в ипотечные механизмы, а также какую тактику в отношении ключевой ставки выберет Банк России.