В Ленобласти за 2022 год продали свыше 23 тысяч квартир в новостройках

В Ленобласти продажи жилья в новостройках растут, в Петербурге – сокращаются.

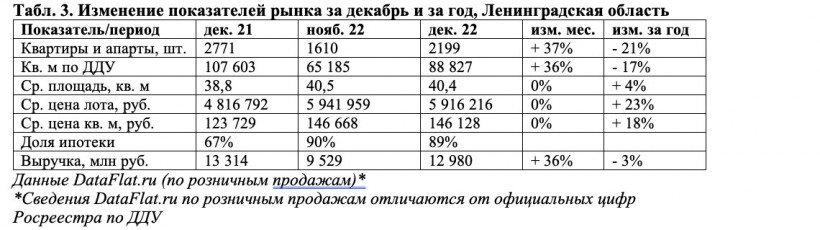

Продажи по ДДУ в областных новостройках по итогам 2022 года оказались выше, чем в 2020-м и 2021-м. Правда, на 15,7% ниже, чем в «допандемийном» 2019-м. Но в целом строительный комплекс Ленобласти прошел последние три года ровнее, чем петербургские девелоперы. В Петербурге снижение продаж за год, по данным сервиса DataFlat.ru, составило 29%, по отношению к показателям 2019-го – 40%. (Сведения Росреестра по ДДУ, зарегистрированным в Петербурге, будут опубликованы позднее.)

Доля ипотеки в продажах новостроек в границах региона за год выросла с 67 до 89%. Уровень зависимости девелоперов от условий по жилищным кредитам приближается к максимально возможному.

Цена имеет значение

Средняя стоимость лота в областных ЖК, по данным розничных продаж, за год выросла с 4,8 млн рублей до 5,9 млн – на 23%. Увеличение бюджета сделки на 1,1 млн – это очень существенно. Однако не стоит забывать, что в Петербурге с декабря 2021 года бюджет сделки с жильем в новостройках увеличился на те же 23%, но в абсолютных цифрах – на 1,8 млн рублей, с 7,6 млн до 9,4 млн рублей.

На протяжении последнего года застройщики не раз повторяли мантру: размер ежемесячного платежа для покупателей важнее, чем общая стоимость сделки. Отчасти – так, но лишь отчасти: есть и размер первого взноса, и представления о ликвидности (удастся ли быстро продать, если вдруг понадобится?). Увеличение средней цены лота, рост стоимости «квадрата» вынуждены приспосабливаться к стагнации (а по факту – к снижению) реальных доходов граждан.

Именно поэтому в Петербурге (как и в Москве) зафиксированы наихудшие показатели доступности: семье из трех человек, чтобы накопить на среднюю квартиру, придется откладывать весь доход на протяжении почти шести лет.

Экономика выталкивает часть платежеспособного спроса в пригороды и приграничные районы Ленобласти. Этот же фактор – завышенные цены на городское жилье в многоквартирных домах – стимулирует спрос на частное домостроение. Можно рассуждать о том, что это разные группы населения, что их выбор не пересекается. Но 18,6 тыс. граждан (преимущественно – петербуржцев), которые в 2022-м построили себе индивидуальные дома, вряд ли одновременно покупали жилье по ДДУ.

Слоистая конкуренция

В регионе складывается интересная «слоистая» конкуренция новостроек – между локациями, вне зависимости от административного деления. Похоже, гражданам (потенциальным покупателям) уже не так важна разница между городской и областной пропиской. Различия между Шушарами и Парголово, Каменкой и Мурино, Новосельем и Кудрово определяются параметрами конкретных ЖК, временем в дороге до работы, "социалкой" и пр. Областные застройщики конкурируют не только между собой, но и с девелоперами, которые работают в петербургских пригородах.

В пригородных районах (Пушкинский, Колпинский и др.) за год количество ЖК в продаже увеличилось с 32 до 40 адресов, в области – сократилось с 81 до 77. Доля областных квартир на первичном рынке с декабря 2021-го по декабрь 2022-го снизилась с 41 до 33%. Ввод жилья в многоквартирных домах в Ленобласти за год также снизился – с 1,2 млн до 0,9 млн кв. м. А продажи при этом – растут!

Общая выручка застройщиков, реализующих жилье в областных ЖК, в 2022 году составила, по данным сервиса DataFlat.ru, 102 млрд рублей – на 30 млрд больше, чем в 2019-м (см. табл. 4). При том, что цены в области росли медленнее, чем в городских спальных районах: в области – плюс 9,5% за год, в «спальниках» – плюс 21%.

Стратегия областных застройщиков (и чиновников, курирующих строительный комплекс) пока выглядит более сбалансированной. Хотя денег в Петербурге по-прежнему больше.

Экспертные мнения

Ольга Трошева, руководитель консалтингового центра

"Петербургская Недвижимость" (Setl Group):

– Проекты в Ленобласти традиционно привлекают покупателей

более доступными ценами: средняя цена кв. м в проектах масс-маркет в Петербурге

в конце 2022 года – около 219 тыс. рублей, в пригородах – 146 тыс. руб.

Отметим, что в 2022 году рост цен в основном пришелся на

первый квартал, в четвертом квартале цены стабилизировались. Мы прогнозируем,

что ценовое плато сохранится и в ближайшие месяцы, с небольшими колебаниями,

связанными со спросом, стартом новых проектов, акциями застройщиков и

ассортиментом ипотечных программ. Спрос поддержат льготная, семейная ипотека и

субсидированные программы застройщиков с банками.

Максим Жабин, заместитель генерального директора компании «ЛенРусСтрой»:

- Жилые комплексы, которые строятся в области, уже почти не отличаются от городских по набору основных опций. А часто и превосходят. Так что при прочих равных главным фактором становится цена. Если ситуация с пониженным спросом в регионе продлится еще полгода-год – возможна коррекция цен на новостройки в Петербурге. В области этот процесс начался раньше. В спальных районах Петербурга рост средних цен предложения продолжался до ноября, в области коррекция цен началась в июле 2022 года. Это связано с изменением ассортимента. Например, в поселке Новоселье проекты, которые вышли в продажу недавно, реализуются по ценам в диапазоне 100-105 тысяч рублей за квадрат. Но это новые проекты, с отдаленным сроком сдачи; квартиры в них, как правило, без отделки, сами проекты максимально «обезжиренные».

У нас другой подход: мы реализуем идею качественного развития пригородных локаций. Пригород должен быть комфортнее даунтауна. Размытый средний класс выбирает именно такие варианты и за архитектуру, и за среду.

Общее снижение спроса порождает новые риски: сокращение продаж может привести (в отдельных проектах) к растягиванию сроков. Изменяется наполняемость эскроу-счетов: раньше этот показатель составлял 90-95% (на эскроу-счетах было почти столько же денег, сколько девелопер взял у банка), сейчас от 55 до 60%. А это повлечет повышение ставки проектного финансирования. Это уже происходит, пересматриваются многие проекты, особенно те, которые запускаются очередями. Насколько вырастет стоимость денег, зависит от конкретной финансовой модели. Пока проектное финансирование подорожало на 1,5-2%. Возникает настоятельная необходимость управления себестоимостью. Поэтому, рассматривая предложения по новым проектам, по перспективным участкам, мы подходим к ним с мерками самого негативного сценария: когда ты все строишь и делаешь сам, без помощи государства. (Например, в строительстве социальных объектов). Если модель выдерживает – проект состоится.

Наталия Коротаевская, директор по маркетингу и аналитике

Группы Аквилон:

– Много ЖК сейчас строится на границе с городом: условно,

проект фактически находится на территории области, но покупатели рассматривают

его как городской. Главное, чтобы комплекс обладал хорошей транспортной

доступностью, позволяющей оперативно добираться до основных городских объектов.

Но сильного переориентирования покупателей на рынок Ленобласти мы не видим.

Цены в начале 2023 года, скорее всего, будут снижаться

только на ранее переоцененные проекты. В основном же в ближайшее время они

сохранятся на текущем уровне. Акции и различные скидки будут работать в

качестве традиционного инструмента продвижения объектов. Но существенных

дисконтов мы не ожидаем. Скидки по нашим проектам не превышают 10%.

Светлана Денисова, начальник отдела продаж ГК

«БФА-Девелопмент»:

– Да, областные новостройки выигрывают «в моменте», цифры

весьма красноречивые. Только все понимают, что это никакая не область, а

пригород Петербурга. И выигрыш обусловлен не преимуществами удаленных локаций,

а относительно приемлемой для имеющегося уровня платежеспособности ценой. Иными

словами: спрос на городские локации жестко лимитирован выросшей стоимостью

квадратного метра.

В связи с увеличением ставки по ипотеке с господдержкой

клиенты стремились максимально ускориться и провести сделку в декабре. Мы

прогнозируем затишье в январе–феврале. Рынок должен привыкнуть к новым реалиям.

Большинство компаний, в том числе и мы, продлят на январь новогодние скидки.

О динамике цен говорить рановато – посмотрим, как будет себя

чувствовать рынок в первом квартале. Центробанк также планирует ограничительные

меры по субсидированию ставки застройщиками, и эти ограничения неизбежно

сократят спрос. Когда мы слышим суждения о том, что застройщики произвольно

завышают цены, хочется напомнить: застройщики жестко ограничены, с одной

стороны – спросом, с другой – выросшей себестоимостью.

Игорь Бадиков, директор по продажам компании AAG:

– Средние цены надо учитывать с поправкой. Аналитика по

городу ведется по всем сегментам, от комфорт-класса до элитного, а в Ленобласти

высокого сегмента как такового не существует. Здесь распространен "комфорт" и

бывший "эконом" – массовый сегмент с минимальными ценами.

Но в 2022 году спрос на высокий сегмент упал гораздо больше,

чем на низкий во всей агломерации. Городской бизнес-класс «размыл» городской

комфорт, у нас уменьшился общий объем сделок по городу. Этих процессов в

Ленобласти просто не было. На невысокий сегмент рынка, что в городе, что в

области, спрос падал минимально. В чеке до 10 млн рублей сильного падения не

было. Программы субсидирования также направлены на массовый сегмент.

2022 год показал плавное снижение стоимости квартир по

сравнению с первым кварталом примерно на 4–5%. Глобального падения не было,

вопреки ожиданиям клиентов. Есть точечные проекты и единичные застройщики,

которые действительно предоставляли скидки 10–25% от бывшей стоимости. Это

застройщики высокого сегмента, у которых цены были выше рынка, соответственно,

был запас по маржинальности и запас по ковенантам перед банком. В массовом

сегменте эти запасы минимальные.

В 2023 году глобального снижения цен не будет, возможно плавное

колебание и в ту и в другую сторону по отдельным типам квартир. У банков есть

ковенанты, которые застройщики должны выполнять, в том числе в стоимости

квадратного метра. Это, скорее всего, приведет к растянутым финансовым моделям,

сроки продаж увеличатся. Мы будем продавать чуть дольше, но не дешевле.

Оксана Понаморенко, директор управления маркетинговых коммуникаций компании Л1:

- Нельзя утверждать, что областные новостройки выигрывают у городских. В Петербурге наиболее интересные предложения были практически «вымыты» с рынка за период 2020-2021 годов, когда на волне льготной ипотеки спрос увеличился в разы, а новых объектов на рынок почти не выходило. При этом в Ленобласти был хороший задел квартир в строящихся и готовых домах. Кроме того, цены на жилье в области ниже, и при снижении покупательской способности часть людей вынужденно сместила интерес к менее комфортным, но более дешевым объектам.

У девелоперов в городе и области разные целевые аудитории. За счет более низких цен квартиры в областных проектах нередко приобретают приезжие, для которых нет приоритета по районам города.

Начало года – не самое удачное время для повышения цен. После новогодних праздников люди не торопятся совершать крупные покупки. Кроме того, повышение ставки по льготной ипотеке и прекращение действия субсидированных программ со ставкой от 0,01 % тоже на какое-то время притормозит продажи, людям психологически сложнее принять более высокую ставку. Но возврат к хорошим объемам реализации – это вопрос времени.

Но и для снижения цен оснований нет. Цена квадратного метра складывается из множества факторов: стоимости материалов, услуг подрядных организаций, логистики, ГСМ и многого другого. А все это не дешевеет.

Алина Базаева, старший аналитик департамента исследований Nikoliers:

- На 2023 год мы можем прогнозировать некоторую корректировку цен на первичном рынке жилья Санкт-Петербурга. Спрос будет и впредь поддерживаться ипотекой и субсидированными ставками, но уже с новыми условиями. При этом нужно понимать, что доступность обеспечивается не только ипотекой - все решают цены. Прямого снижения цен ожидать не стоит, но скидки и «индивидуальные условия» появляются все чаще. Именно так цены в отдельно взятых проектах иногда делают шаг назад.

Со старта программы «Льготная ипотека» квадратный метр жилья на первичном рынке Петербурга подорожал в два раза. Такой же интенсивной коррекции цен вниз, конечно, не будет. На рынке присутствуют фундаментальные причины, не позволяющие лотам дешеветь: увеличивается себестоимость строительства за счет использования проектного финансирования, дорожают материалы и площадки под девелопмент, улучшаются концепции проектов. Регулирование цен возможно при пополнении объема рынка. Но застройщики не заинтересованы пока предлагать рынку все свои проектные решения. Многие компании пытаются искусственно сформировать дефицит предложения, чтобы поддержать цены на жилье на текущем уровне. На данный момент почти у всех девелоперов Санкт-Петербурга и Ленобласти сокращаются объемы строительства – объем возводимой недвижимости на данный момент составляет около 8 млн. кв. м, хотя объем действующих разрешений на строительство превышает 11,5 млн кв. м.

Наталья Кукушкина, руководитель группы маркетинга компании ЦДС:

- Тенденция к плавному перемещению спроса в Ленобласть заметна уже не первый год. Основная причина – в ценовом разрыве между городскими и областными новостройками. Так, средняя цена продажи на первичном рынке города сегодня составляет 220 тыс. руб/кв. м, в области – 145 тыс. руб. Это мотивирует часть покупателей, ориентированных на минимальный бюджет, выбирать локации за КАД. Доступность областного жилья также стимулировала приток в регион инвестиционных денег, вкладываемых с целью защиты от инфляции.

Можно ожидать, что значимость фактора цены будет только возрастать. Привлекательность Ленобласти в глазах покупателей подкрепляет и постепенное развитие пригородных территорий. Многие населенные пункты, такие как Мурино или Янино, сегодня лучше связаны с городом дорожной и транспортной сетью, чем некоторые локации в черте Петербурга, например, в Петродворцовом, Колпинском или Курортном районах.

В горизонте первого квартала 2023 года мы не видим предпосылок для повышения или понижения цен. Однако рынок подвержен влиянию внешних факторов. Если в ближайшие месяцы ситуация будет развиваться в текущих условиях, ценовые уровни останутся относительно стабильными. В конце прошлого года многие застройщики уж провели переоценку своих товарных запасов и ценовой политики и нашли оптимальное соотношение цены и спроса, которое позволят достигать желаемых объемов продаж.

Владислав Фадеев, начальник отдела маркетинговых исследований и аналитики «Главстрой Санкт-Петербург»:

- В 2022 году ценовой фактор стал для покупателей еще более критичным. В первую очередь продавались квартиры с небольшой стоимостью лота. Этот тренд в наибольшей степени проявился в период с апреля по июнь и в октябре.

Жилое строительство в рамках агломерации развивается в сторону области, за пределы КАД. Предложение участков в черте города остается ограниченным. Все это приводит к тому, что при выборе между локацией, ценой и доступностью, спрос смещается в сторону областных земель.

В настоящий момент с учетом неопределенности спроса и сохраняющейся геополитической напряженности потенциала для повышения цен у застройщиков нет. Это не исключает возможность роста цены в отдельных объектах и на отдельные типы квартир внутри ЖК. Также можно говорить об изменении цен в составе крупных жилых комплексов при выводе новых кварталов или корпусов. Новые дома могут отличаться по стоимости от тех, что уже реализуются, как в большую, так и в меньшую сторону.

Кроме того, на рынке жилищного девелопмента, помимо покупателя и застройщика, есть третья сторона – банки. В условиях, когда подавляющее большинство объектов реализуется с помощью проектного финансирования, возможности девелоперов по снижению цены ограничены. Даже если минимальный уровень цен не является строго регламентированным и может быть изменен в случае необходимости, этот барьер уменьшает гибкость застройщиков по изменению стоимости. Решения принимаются медленнее в сравнении с тем, как это было несколько лет назад, когда ценой управлял только девелопер.

Екатерина Немченко, коммерческий директор холдинга «РСТИ»:

- В предыдущие годы темпы продаж жилья в Ленобласти существенно уступали продажам новостроек в городе, и перспективы этого сегмента рынка вызывали у игроков определенный пессимизм. Однако, судя по цифрам 2022 года, Ленобласть в этом году была более стабильна по спросу, чем город, продажи там просели значительно меньше. Объяснение простое: стоимость квадратного метра и конечная стоимость лотов значительно ниже, чем в городских новостройках. Это совершенно не означает, что стали замечательными транспортное сообщение с Петербургом и местная инфраструктура, что в области строят лучше или что там предлагают более привлекательные форматы жилья. Покупка жилья в области в прошлом году, с учетом льготных программ по ипотеке и субсидированных ставок, была более доступна, вот и весь секрет. Разница в цене перекрыла психологический порог отношения к жизни в черте города или за его пределами.

В 2023 году цены внутри проектов будут меняться в соответствии с финансовыми моделями и заложенным в них ростом цен по мере строительной готовности объектов. Акции и скидки, как правило, действуют в течение определенного времени и распространяются на ограниченное предложение, они не окажут существенного влияния на конечные цифры, но могут стать серьезным стимулом для покупателя, если есть заинтересованность в приобретении квартиры. Первый квартал – время привыкания и адаптации рынка к новым реалиям и условиям; прогнозы строить не просто, но не стоит ожидать резких скачков в ценах.

Ян Фельдман, директор по маркетингу ГК «Ленстройтрест»:

- Перетекание спроса на жилье из Петербурга в Ленобласть – один из ключевых трендов 2022 года. Доходы потребителей снижаются, необходимость улучшать свои жилищные условия остается. Поэтому фокус внимания смещается на областные новостройки, где стоимость «квадрата» ниже, чем в городских проектах, а качество продукта сопоставимо или даже выше. Мы говорим о комплексах с продуманной концепцией, расположенных в ближайшей Ленобласти и обеспеченных необходимой инфраструктурой, например, в Янино. При этом известные кластеры новостроек, наоборот, постепенно теряют популярность: за счет исчерпания земельных ресурсов (касается Кудрово, прежде всего), ухудшения транспортной доступности (в Мурино новые проекты находятся слишком далеко от метро) и усталости покупателей от высотных и густонаселенных жилых кварталов. Из-за этого цена жилья в указанных локациях сейчас даже немного снижается.

Средние цены последние несколько месяцев стагнируют. В проектах, которые изначально были переоценены, наблюдается снижение стоимости «квадрата». Но это редкие случаи. Массового уменьшения цен нет, корректировка возможна только за счет акций или спецпредложений застройщиков, с целью привлечения внимания к определенному ЖК или пулу квартир. Жилые комплексы с продуманной концепцией востребованы, здесь недвижимость только дорожает. В наших проектах с начала 2022-го цены выросли в среднем на 15%. Сейчас ситуацию на рынке будет определять покупательская активность, исходя из нее, застройщики будут выстраивать логику ценообразования и динамику вывода новых объектов.

Виталий Коробов, директор компании Element Development:

- Весь прошлый год участки за чертой города пользовались у девелоперов повышенным спросом. Около 65% от всего объема земли было реализовано за пределами КАД. Наиболее активны застройщики в Пушкинском районе. Покупатель, в свою очередь, выбирает проекты в ближайшей Ленобласти из-за более доступной стоимости, возможности жить на природе и при этом иметь доступ к городской инфраструктуре. С учетом снижения платежеспособности населения этот тренд будет нарастать. В ближайшие годы фокус на рынке Ленобласти сместится на проекты КОТ (собственно, мы уже это наблюдаем), однако выводить их на рынок застройщики явно будут небольшими очередями.

С осени прошлого года на рынке недвижимости Петербурга не отмечалось снижения «прайсовой» цены новостроек, но существенно увеличилось количество акционных скидок и спецпредложений. Предпосылок для снижения стоимости «квадрата» нет: сохраняется дефицит материалов и рабочей силы, перестраиваются цепочки поставок, растет стоимость логистики, дорожают участки, обслуживание кредитов. Все эти факторы влияют на себестоимость строительства. В ближайшее время, скорее всего, и цены на жилье, и динамика сделок выйдут на определенное плато.