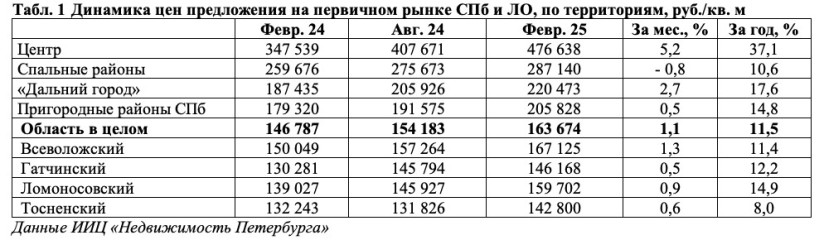

За год цена «квадрата» в новостройках, расположенных в центре, выросла на 37%

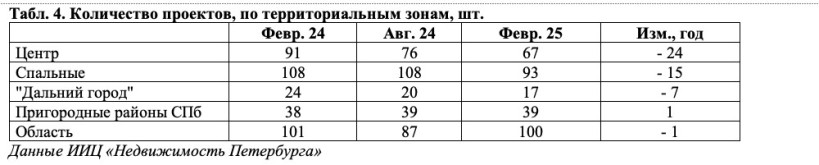

Количество новостроек в исторической части Петербурга сократилось на 36%: год назад здесь строили 91 жилой комплекс, сейчас – 67.

По данным портала «Мир Квартир», в феврале в Москве «квадрат» вырос в цене на 0,9%, в Московской области – на 0,1%. В Петербурге стоимость квадратного метра на первичном рынке снизилась на на 0,6%, в Ленобласти – подорожал на 0,4%. (См. табл. 5). «Спрос на покупку квартир сейчас низкий, некоторые покупатели ушли с «первички» на «вторичку», а большинство и вовсе «затаились» до лучших времен, держа сбережения на банковских депозитах», – комментирует генеральный директор портала «Мир Квартир» Павел Луценко.

В феврале цены на первичном рынке подросли на всех территориях петербургского региона, за исключением спальных районов. Продолжилось уже привычное обновление ценников в исторической части города: плюс 5,2%. По итогам двенадцати месяцев центр значительно опережает остальные территории: плюс 37,1%. Рецепт получается незамысловатый: меньше строишь, больше зарабатываешь.

По темпам удорожания уверенно лидирует Петроградский район (плюс 55,3% за год): увеличилось предложение и поднялись цены в ЖК «ASTRVM» и «AVANT». На годовых показателях также сказался вышедший на рынок в апреле ЖК премиум-класса «ЛДМ».

В ценовом рейтинге городских районов на первой строчке также Петроградский, где средняя цена квадратного метра приближается к 700 тыс. рублей. Близко Центральный (почти 600 000 тысяч). На «спальных» территориях планку в 300 тыс. преодолели три района: Василеостровский (застройка намывных территорий), Калининский и Красногвардейский.

На городских окраинах без метро уровень в 200 тыс. рублей за «квадрат» превысили все районы, кроме Красносельского. Уже и Ручьи, и Усть-Славянка, и Уткина Заводь предлагают жилье по цене от 230 тыс. до 240 тыс. рублей.

Число рекламируемых проектов в феврале уменьшилось на 25 (7,5%). За год снижение составило 14,4% (310 проектов сейчас против 362 в 2024-м). Особенно пострадали центр города и спальные территории (табл. 4).

Основную массу новостроек стабильно составляют кирпично-монолитные дома. С 16 до 7% уменьшилась доля предлагаемых квартир в центре города, с 42 до 54% увеличилась доля Ленобласти в общей экспозиции.

Экспертные мнения

Максим Ельцов, генеральный директор «ПИА Недвижимость»:

– С одной стороны, по отчетам Дом РФ видим: благодаря отмене лимитов и повышению компенсаций по семейной ипотеке объем заявок постепенно увеличивается, до уровня сентября-октября прошлого года. Это немного поможет спросу. При этом у застройщиков, судя по разговорам в кулуарах, количество обращений и звонков выросло не сильно. У нас по итогам февраля явно будет рекорд по выкупным сделкам и по трейд-ин. Но это свидетельствует не столько о росте спроса на новостройки, сколько об увеличении доли продаж с помощью вспомогательных механизмов. Одной «семейки» для поддержания отрасли явно недостаточно.

Владимир Гаврильчук, генеральный директор ГК «Адвекс. Недвижимость»:

– Первичка начала адаптироваться к изменившейся ситуации. У всех застройщиков разработана система рассрочек. Сейчас доля рассрочек составляет до 40%; не удивлюсь, если вырастет до 70% и выше. На семейную ипотеку останется 20-25%, на 100% оплату – 10-12%, остальное рассрочка. У ЛСР, у некоторых других компаний нет удорожания объектов.

Возможно, новые проекты девелоперы уже на старте будут выводить по завышенной стоимости, чтобы компенсировать риски рассрочки и повышение себестоимости из-за медленного наполнения эскроу. Сейчас в принципе крайне сложное время для дебютов, для запуска новых проектов. Но девелопмент нельзя просто остановить, поставить на паузу. Это циклическая система с огромной инерцией. Чтобы ее развернуть или затормозить, понадобятся годы. Часть застройщиков уже приостановила вывод на рынок новых проектов. Но не все могут себе это позволить. И не все могут держать паузу долго.

А на федеральном уровне мер для оживления рынка пока не видно, они даже не обсуждаются.

Думаю, что разрыв цен между первичным и вторичным рынком на ближайшее время сохранится. Застройщики не могут снижать цены, иначе они будут работать или в убыток, или с низким качеством. Цены вторичного рынка регулирует спрос, то есть индивидуальный потребитель. Он зависит, в том числе, от условий кредитования. Они неблагоприятны, зато – есть простор для людей с наличкой. Поэтому так популярны цепочки сделок.

Цены на вторичном рынке стоят, даже с некоторой тенденцией к снижению. Ситуация изменится, если придет внятный сигнал от ЦБ: ставка снижена и т. д. Но такое изменение может разогнать не только цены, но и инфляцию. А государство в этом не заинтересовано. Поэтому будет такой сюрпляс… Рынок будет реагировать на внешние изменения, на переговоры. Надо еще учесть, что значительная часть депозитов с высокими ставками закрывается в апреле-мае. Это и будет время принятия решений.