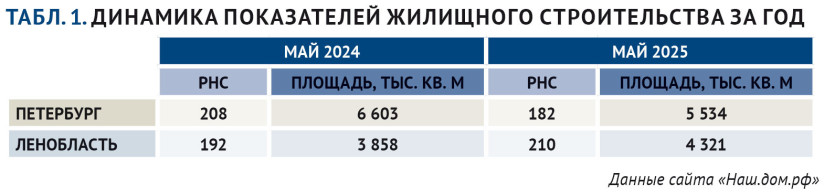

За год в Петербурге жилищное строительство сократилось на 16%, в Ленобласти на 12% выросло

Первичный рынок жилья петербургского региона переживает спад спроса и резкое сокращение господдержки. Чиновники и застройщики выбирают разные стратегии, успех не гарантирован никому.

Продолжается конкурентная борьба между регионами – за налоговые поступления от застройщиков, в конечном итоге – за деньги дольщиков. Власти Петербурга и Ленобласти в последние годы выбрали принципиально разные модели развития строительной отрасли, о чем мы не раз писали в «НП».

В Смольном делают ставку на сокращение объемов жилищного строительства, уделяют много внимания «социалке» и, кажется, готовы смириться с тем, что подавляющему большинству горожан квартиры в городских новостройках недоступны. В области более охотно согласовывают новые проекты и даже распаковывают новые или позабытые локации (например, Романовка). Первый подход более консервативен, второй выглядит более рискованным. Если ставка ЦБ пойдет вниз, а деньги с депозитов потекут в реальную экономику, включая жилье, этот риск будет оправдан.

За год, с мая 2024-го по май 2025-го, по данным АО «ДОМ.РФ», объем жилищного строительства в Петербурге сократился на 16%: с 6,6 млн до 5,5 млн кв. м. В Ленобласти общая жилая площадь новостроек выросла на 12%: с 3,86 млн до 4,32 млн кв. м (см. табл. 1).

Год назад в Петербурге действовало 208 разрешений на строительство, сейчас – 192. В области – обратная картина: в мае 2024-го в регионе действовало 192 РНС, сейчас – 210. В структуре предложения квартиры в городских проектах сейчас занимают около 50% от общего объема листинга по агломерации. (Год назад – 55%.) И такую динамику можно было бы только приветствовать и считать сбалансированной, если бы не данные продаж.

Поводом для тревоги могут быть и общие показатели реализации. За первые четыре месяца в регионе заключили 20 073 ДДУ – на 25% меньше, чем за тот же период 2024 года. При этом городские застройщики потеряли около 25% продаж, областные остались практически на достигнутом уровне (см. табл. 2). Городские девелоперы заключают в месяц 3–4 тысячи сделок, областные – 1,5–2 тысячи. Причем маржа по городским продажам, естественно, выше. Хватит ли областным строителям этого скудного пайка – треть от общего спроса – чтобы не ронять качество и не двигать сроки?

{kind=link}

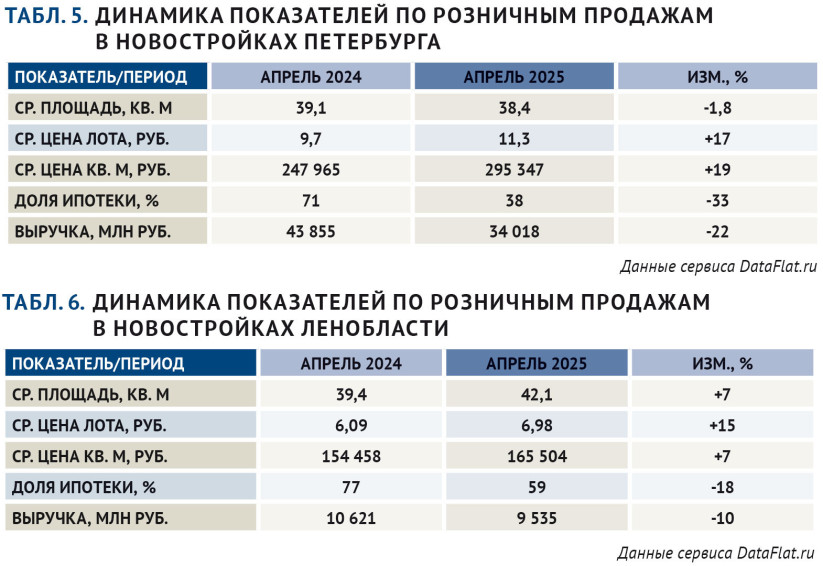

За год в Петербурге средняя площадь проданного лота сократилась с 39,1 до 38,4 кв. м, средняя сумма сделки увеличилась на 16,5% – с 9,7 млн до 11,3 млн рублей. Квадратный метр в розничных продажах подорожал на 19% – до 295 347 рублей (см. табл. 5).

По оценкам участников рынка и по данным опросов девелоперы и эксперты оценивают параметры первичного рынка как «приемлемые». На этом уровне сбыта – 5–5,5 тысячи сделок на регион в месяц – сегмент новостроек может существовать достаточно долго, без банкротств и без передачи контроля за стройкой банкам. (Им это тоже ни к чему.)

Спрос в основном определяется возможностями семейной ипотеки, в меньшей степени – рассрочки. Сейчас в фокусе внимания рынка будет отмена банковских комиссий. А точнее – вопрос: приведет ли отмена комиссионных к ужесточению требований и увеличению доли отказов по семейной ипотеке. Такие опасения звучали в профессиональных СМИ.

Майские показатели продаж, по предварительным данным, будут ниже апрельских, за счет долгих выходных. В перспективе это означает замедление поступления денег на эскроу-счета, высокие ставки по проектному финансированию, отсутствие возможностей для коррекции цен в новостройках.

Вероятно, будет больше индивидуальных предложений, и стратегии застройщиков будут отличаться значительно. Столичные аналитики уже говорят о скидках до 30–35%, в Петербурге такого безобразия пока не наблюдается.

Спальные сложности

Динамика цен сильно зависит от территориальной зоны. Рекорды по удорожанию ставят проекты в кварталах исторического центра. За год цена «квадрата» здесь увеличилась на 25,5%: с 384,4 тысячи рублей до 482,4 тысячи. Выделяется традиционно популярный Петроградский район, где цены за год увеличились на 33% (см. табл. 7). Складывается впечатление, что масс-маркет и сегмент бизнес-класса и выше живут по разным сценариям и подчиняются разным факторам. Впрочем, есть и общие закономерности: год назад в историческом центре насчитывалось 79 проектов, сейчас – 72.

{kind=link}

В спальных районах Петербурга – похожая картина: доля проектов комфорт-класса в обжитых «спальниках» сокращается. По итогам апреля в рейтинге районов появился неожиданный лидер: на первой строчке оказался Фрунзенский район, с показателем 376,3 тысячи рублей за кв. м. Объяснение несложное: с июля 2023 года в спальной части Фрунзенского района вообще не было новостроек, а в апреле 2025-го в продажу вышел ЖК «Гранат» на ул. Фучика от холдинга «РСТИ». Так что теперь средняя цена по району считается по одному ЖК. Вообще без новостроек с апреля 2024-го остается Кировский район (см. табл. 9). На второй строчке рейтинга «спальников» – Василеостровский район, средняя цена «квадрата» – 338,6 тысячи рублей за кв. м. Но здесь реализуется жилье в 16 ЖК, поэтому и средний показатель цены можно считать более корректным. Дороже 300 тысяч за «квадрат» стоят квартиры в новостройках Красногвардейского района (тоже всего два проекта — «Глоракс Заневский» и «ЛСР. Большая Охта»), а также в Калининском (шесть новостроек) и Невском районах (15 ЖК).

Самыми доступными из спальных районов остаются Выборгский (260,5 тысячи рублей за кв. м) и Приморский 266,8 тысячи рублей за «квадрат». Здесь выбор вполне обширный: 14 и 17 ЖК соответственно.

Сильнее других за 12 месяцев подорожал Красногвардейский район; считать эту динамику показательной, вероятно, не стоит. (В силу ограниченности выборки.) Нормальный рост цен, в пределах инфляции, в Московском, Невском и Красносельском – от 11 до 14%.

Смещение к краю

Тенденция, когда жилье класса масс-маркет (включая «комфорт») постепенно «вымывается» из спальных районов и перемещается на окраины и в пригородные зоны, подтверждается и в Москве. По оценкам столичных экспертов, в 2024 году на территории старой Москвы прекратило расти число проектов жилья комфорт-класса.

В Петербурге из 17 проектов, одобренных Градкомиссией в 2025 году, 11 находятся в пригородных районах. В апреле Градкомиссия одобрила два проекта в Пушкинском районе: пять корпусов в ЖК «Образцовые кварталы» (почти 100 тыс. кв. м) и большой проект компании «Заневский», на 577 тысяч кв. м в Славянке. Новая очередь на 74 тысячи кв. м согласована в ЖК «Новое Колпино». Но шире всего развернулись застройщики в Курортном районе, там, правда, больше представлены гостиничные проекты. (Два проекта компании «Сенатор» в Солнечном; три комплекса – у компании RBI, включая МЖК в Зеленогорске; компания «Бизнес-Линк» построит небольшую гостиницу в Сестрорецке).

То есть: шесть жилых и гостиничных проектов на весь огромный Петербург и столько же – на скромный Курортный район. (В Пушкинском стоит добавить запуск жилищного строительства в городе-спутнике Южный).

Похоже, конъюнктура складывается так, что основной фокус жилищного строительства сосредотачивается в пригородной зоне. Надолго ли – неизвестно. Зависит от продолжительности спада и от выбора стратегии.

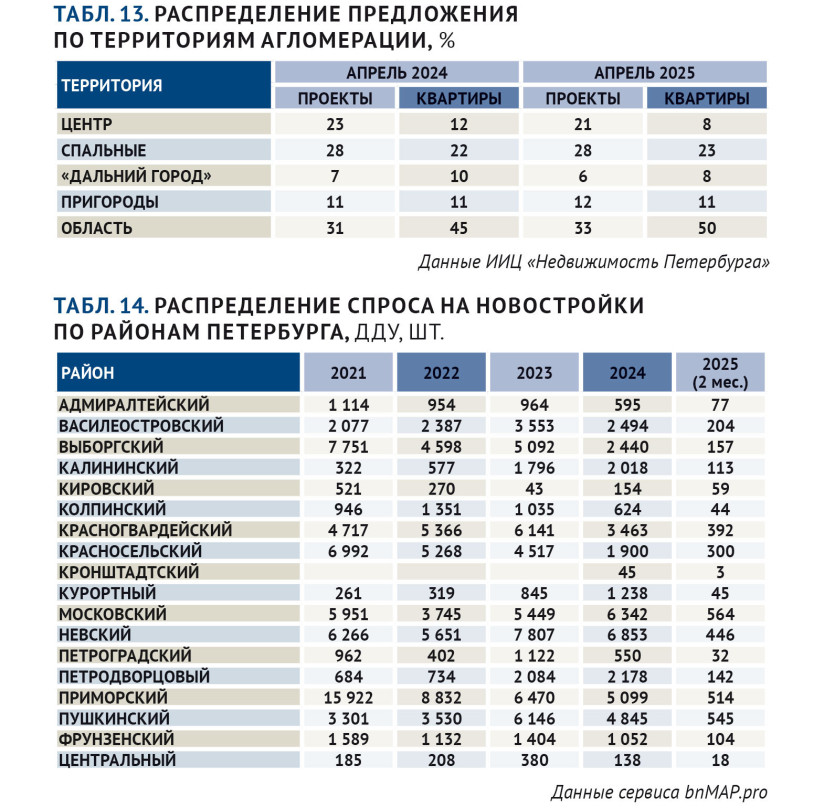

Ситуация со спросом подтверждает высокую активность в пригородных районах. По расчетам специалистов сервиса bnMAP.pro, в 2021 году на пять пригородных районов приходилось 9% продаж на петербургском первичном рынке (без Ленобласти), в 2022-м – 13%, в 2023 году – 18%. В 2024 году и начале 2025-го этот показатель вырос до 21%.

По объему продаж (4 845 сделок в прошлом году) Пушкинский уступает только Невскому, Московскому и Приморскому районам. Из областных вне конкуренции Всеволожский – более 13 тысяч ДДУ за 2024 год. (В Ломоносовском – 3,9 тысячи.)

Запас с избытком

Застройщики, работающие в пригородной зоне, борются за покупателя, выводя в продажу комплексные проекты, концепции «15-минутного города» и др., но этот подход требует серьезных затрат. В условиях спада рынок переходит к конкуренции стратегий и ресурсов.

На данный момент в Ленобласти строятся ЖК примерно на 100 тысяч квартир. Из них примерно 24 тысячи квартир проданы; еще около 40,5 тысячи – как раз в продаже, а реализацию еще 1,48 млн кв. м (более 35 тысяч квартир) застройщики еще даже не начинали. То есть наличного количества жилья при сохранении сегодняшних темпов – на два года продаж, в ближайшем запасе – еще на три года.

Текущий уровень областного предложения составляет 168,1 тысячи рублей за квадратный метр. По приросту цен за 12 месяцев область находится на одном уровне со спальными районами Петербурга – плюс 12,9%.

Стоимость строящегося в области жилья отстает от спальных районов на 43%, от удаленных городских территорий на 20%, от пригородов – на 22%.

В апреле новостройки подорожали во всех прилегающих к Петербургу районах, более всего (на 1,9%) во Всеволожском. Максимальный годовой прирост (18,4%) – в Ломоносовском районе, минимальный (5,2%) – в Тосненском. В ценовом рейтинге лидируют Всеволожский и Ломоносовский районы, около 170 000 рублей за «квадрат».

В популярных локациях по итогам 12 месяцев выделяется Сертолово (плюс 25,2%), где подорожали квартиры в ЖК Sertolovo Park и «Новая история».

Наиболее дорогим местом вблизи Петербурга остается Кудрово (около 200 000 рублей за квадратный метр); на втором месте Сертолово – чуть меньше 190 000.

Рывок по рейтингу

Характерным примером может считаться Романовка. Долгое время эта локация уверенно замыкала ценовые рейтинги региона, средняя цена здесь не поднималась выше 100 тысяч рублей за «квадрат», картину портили проблемные объекты. Но в 2025 году областные власти и застройщики обнародовали обширные планы. Компании «Самолет» и «Глоракс» подписали с областным правительством соглашение о КРТ по участку 51 га. Заодно – взяли на себя обязательства по строительству путепровода. Проект предусматривает строительство 0,5 млн кв. м недвижимости, примерно на 13 тысяч жителей. Предусмотрено также строительство поликлиники, школы на 1 170 мест и двух детских садов.

Затем (достаточно неожиданно) к федеральным девелоперам присоединилась менее известная группа «Консоль». В феврале компания опубликовала проектную декларацию; в проекте, который будет реализован на соседнем участке, заявлены 8 жилых пятиэтажных корпусов на 360 квартир. ЖК называется «Всевгород»; продажи еще не открыты. Эксперты полагают, что цены стартуют от 160 тысяч за кв. м. А «Самолету» и «Глораксу» придется так или иначе учитывать ценовую стратегию конкурентов.

В перспективе – масштабный проект от компании Dogma в Виллозском поселении; клиенты и риелторы давно и уверенно выучили название Лаголово, где работают «Самолет» и «А101». А лет пять назад даже специалисты спросили бы: «Где это?» Но и хорошо известные локации не остаются без внимания. ГК «ЕДИНО» начала весьма интересный проект ЖК «Тишин» в Новоселье; в Мурино заявила о своих интересах Группа «Эталон».

Какие усилия понадобятся застройщикам, чтобы склонить симпатии покупателей к новым локациям, сейчас предсказывать сложно. «Естественным путем» это может занять несколько лет.