Как и зачем родители формируют капитал для детей: итоги исследования

По мере роста интереса к долгосрочным финансовым стратегиям в России становится все заметнее тренд на формирование капитала в пользу детей.

Это касается не только столичных семей, но и жителей регионов. Управляющая компания «ДОХОДЪ» провела собственное исследование, посвященное практикам накоплений на будущее детей, чтобы узнать, как родители формируют капитал, какие цели считают приоритетными и какие средства для этого используют.

Кто и как инвестирует на детей

В исследовании приняли участие 335 родителей, большинство из которых – в возрасте от 26 до 45 лет, с высшим образованием. 66% участников живут вне Москвы и Петербурга. Профиль респондентов включает как линейных сотрудников (20%), так и руководителей среднего и высшего звена (17%).

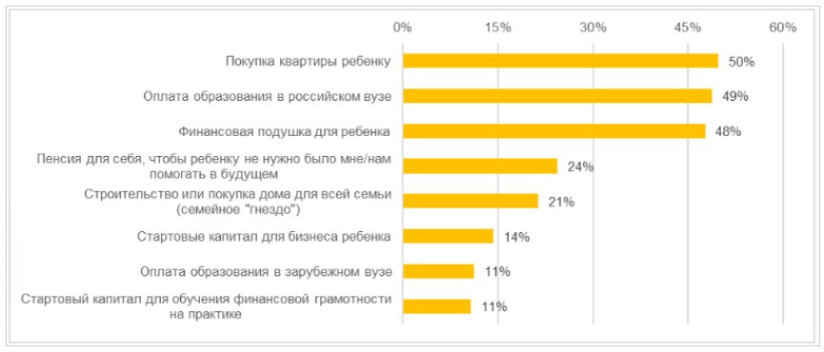

Наиболее популярные цели накоплений:

- Покупка недвижимости (в том числе на имя ребенка)

- Оплата образования в российском вузе

- Формирование финансовой подушки для ребенка

Часть респондентов также указывали цели, связанные со строительством и покупкой собственного дома или квартиры. Звучали и более стратегические ориентиры: пенсия для себя, «чтобы в будущем родителям не требовалась помощь детей»; и «стартовый капитал» для собственного бизнеса ребенка и для обучения финансовой грамотности на практике.

Когда начинают копить и как это делают

Если речь о жилье, то чаще всего (в 40% случаев) накопления стартуют с момента рождения ребенка. А вот личную пенсию для себя родители начинают формировать позднее – в трети случаев когда родителям от 26 до 35 лет.

Что касается инструментов, 64% респондентов используют или планируют использовать фондовый рынок (через брокерские и инвестиционные счета). Причем эти инструменты рассматриваются как дополнение к накоплениям – например, для защиты от инфляции или преумножения капитала в долгосрочной перспективе.

Финансовые привычки родителей в цифрах

Отдельно УК «ДОХОДЪ» исследовала финансовые привычки родителей и их отношение к инвестициям на имя ребенка. Результаты показали: 56% родителей считают комфортной суммой вложений на ребенка до 10 000 рублей в месяц. 3% предпочитают разовые крупные вложения. Большинство семей принимают инвестиционные решения в паре – муж и жена обсуждают стратегию совместно.

Что из этого следует? Большинство родителей готовы откладывать именно небольшие суммы. Но в долгосрочной перспективе именно регулярные вложения оказываются эффективнее разовых крупных инвестиций. Даже несколько тысяч рублей в месяц могут превратиться в ощутимый капитал. Чтобы сформировать такую привычку, необходимо определить цель накоплений, срок, к которому нужен капитал, и комфортную сумму пополнений. Разобраться в том, как собрать инвестиционный портфель на имя ребенка, и понять, с чего начать, можно в Telegram-канале «ДОХОДЪ. Дети».