Приглушенная коммерция

Главные тренды рынка коммерческой недвижимости Петербурга: падение спроса, затягивающиеся переговоры, постепенный рост вакантных площадей, перенос сроков реализации девелоперских проектов.

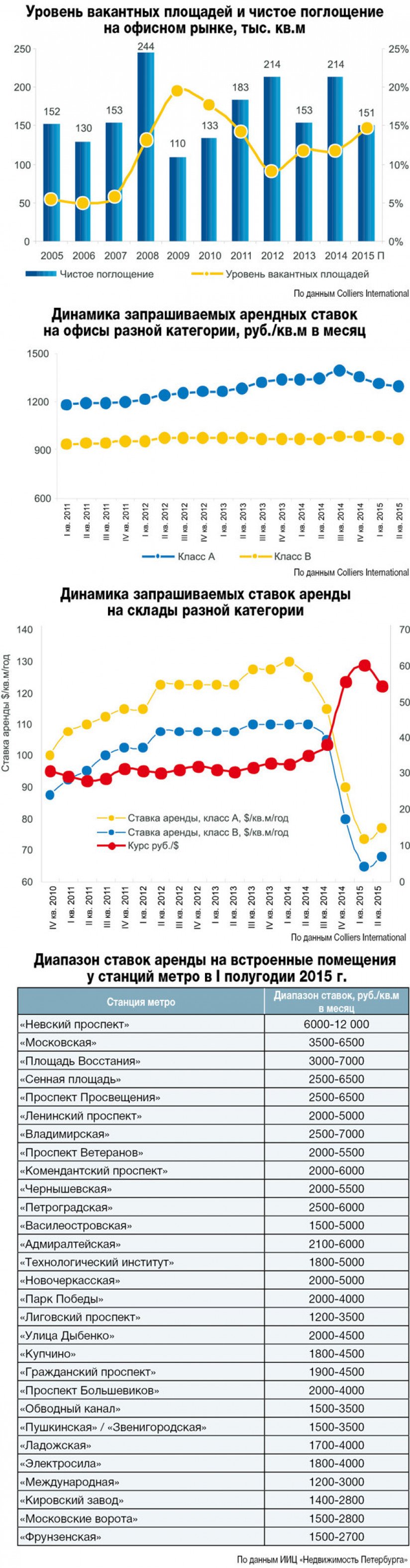

С января по июнь, согласно разным отчетам, в Петербурге был введен рекордно малый объем высококачественных офисных площадей — около 47 700 кв. м. В общей сложности десять новых небольших БЦ. Самый значительный из них — «Цеппелин», входящий в состав МФК «Аэропортсити Санкт-Петербург». На второе полугодие перенесен ввод бизнес-центров «Фландрия Плаза», «Энерго», Mezon Plaza, а также офисных корпусов выставочного комплекса «Экспофорум». Структура спроса на офисы классов А и В не меняется: наибольший интерес вызывают деловые комплексы Центрального, Петроградского, Адмиралтейского и Московского районов. Новые объекты категории С на рынок практически не выходят, в основном этот сегмент пополняется за счет отремонтированных административных зданий заводоуправлений. Объем поглощения офисных площадей составил около 50 000 кв.м (по данным Colliers International), из них более 75% — это арендованные объекты класса A. Доля свободных площадей этого уровня неуклонно сокращается и составляет сейчас 14,8% (для сравнения: год назад — 21,7%). Средняя арендная ставка снизилась на 5% относительно уровня конца 2014‑го — до 1290 руб./кв.м в месяц (без учета НДС, включая операционные расходы). Доля свободных площадей класса B равна 9,8%, ставки упали в среднем на 1,5% — до 970 рублей за «квадрат» в месяц. Наиболее активное направление бизнеса — нефтегазовое. Так, структуры Газпрома фигурируют с начала года в четырех крупных сделках. В общей сложности они заняли 60 800 кв.м качественных площадей в четырех бизнес-центрах. Наиболее масштабная транзакция — аренда бизнес-центра класса А Eightedges (19 000 кв.м). Основная тенденция первого полугодия — переезд компаний, оптимизирующих офисное пространство. Крупные сделки в основном закрываются по ставкам на 10–12% ниже заявленных. Как отмечают в East Real, реальную стоимость контракта также снижают предоставляемые арендодателем дополнительные услуги: места в паркинге, расширенный пакет отделки или реализация офиса «под ключ», льготный период платежей. Если говорить о встроенных офисных помещениях, то арендные ставки на них варьируются в диапазоне 500–1200 руб./кв. м. При этом встройку в «спальном» районе можно снять от 500 до 850 руб. за «квадрат» в месяц. Наиболее популярные варианты — до 100 кв.м, на втором месте — объекты по 150–250 кв. м.

Ради пропитания

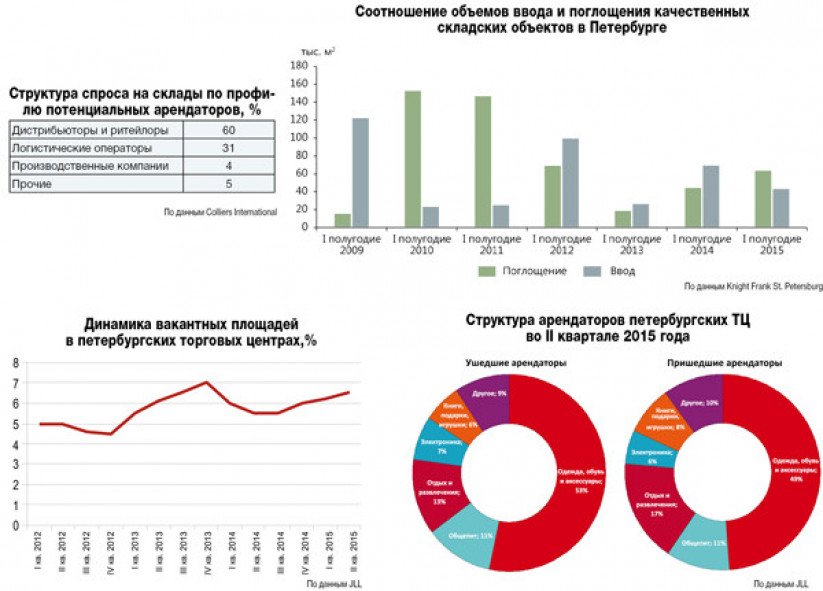

Рынок торговых площадей за I полугодие адаптировался к изменившимся макроэкономическим факторам. Как следствие, спрос со стороны ритейлоров резко сократился, в наибольшей степени это касается fashion-операторов. На конец июня, указывают в JLL, максимальные базовые ставки в торговых центрах составили $1300/кв.м в год (без НДС и эксплуатационных расходов). За первые шесть месяцев уровень вакансий в качественных ТЦ увеличился незначительно: с 6 до 6,5%. Эксперты прогнозируют, что этот показатель продолжит расти до конца года (до 7–7,5%). При этом во II квартале число арендаторов, отказавшихся от площадей в действующих ТЦ, на 30% превысило количество новых операторов. С начала года открылся только один скромный ТЦ «Бонус» на проспекте Косыгина общей площадью 8100 кв. м. Зато рынок пополнился сразу пятью гипермаркетами. Два уже работают (K‑Ruoka на Шуваловском пр., 45 и Leroy Merlen на пр. Культуры, недалеко от пос. Бугры). Еще три, по данным Maris | CBRE, введены в эксплуатацию. Их запуск запланирован на III квартал («Ряды» на Шафировском, 16, K‑Ruoka в Петергофе и «Лента» на ул. Бабушкина, 125). Новый магазин Leroy Merlen — третий объект сети в Петербурге и самый большой. Его торговая площадь составляет 10 500 кв.м, складская — 3500. Кстати, рядом с Буграми может появиться еще один гипермаркет. В июне была закрыта крупная сделка с французской компанией Decathlon, которая приобрела участок (2,96 га) рядом с комплексом «МЕГА-Парнас». Общий объем инвестиций в проект оценивается в 500 млн рублей. Брокером сделки выступил Knight Frank St. Petersburg. Продавец — девелоперская компания Hansa Group. Самые дорогие торговые встройки по-прежнему сосредоточены на Невском проспекте. Максимальный уровень ставок по действующим договорам достигает 12 000 руб./кв.м в месяц. В течение первого полугодия на главной магистрали сменилось немало вывесок. Так, в доме 72 открылся магазин сувениров, в доме 65 — заведение PITAS, в домах 22–24 — ресторан «Брассерия Kriek», а 88‑м — ресторан «Мама на даче». Кондитерская сеть «Север Метрополь» сняла три точки на главной магистрали города — в домах 6, 78 и 90. Вместо Райффайзенбанка на Невском пр., 102 откроется новая греческая сеть фаст-фуда (данные АРИН). В целом наиболее активно развиваются ритейлоры, работающие в ценовых сегментах «средний» и «средний минус», такие как «Дикси», «Магнит», «СемьЯ», «Полушка» и Spar.

Умеренная логистика

Ситуация на рынке качественных складов существенно не поменялась. Общий объем рынка достигает 2,66 млн кв.м, из них в аренду сдается не более 1,5 млн кв.м (согласно отчету Knight Frank St. Petersburg). Объем нового предложения продолжает сокращаться. Уровень вакантных площадей в объектах класса А — 6,4%, в классе В — 5,3%. В конце I полугодия средневзвешенная ставка аренды в терминалах уровня А составила 521 руб./кв.м в месяц, а для объектов В‑класса — 420 руб. (включая НДС и операционные расходы). С начала года запрашиваемые ставки снизились на 5–10% (данные East Real), однако дисконт может быть еще больше, если арендодателю нужно быстро привлечь арендатора, чтобы сохранить стабильный денежный поток. Если оперировать валютой, то во II квартале, по подсчетам JLL, за лучшие склады просили $65–70/кв.м в год (без учета операционных расходов и НДС) против $70–80 в первом квартале. За апрель — июнь в эксплуатацию не было введено ни одного качественного складского комплекса. В первом квартале рынок пополнился тремя крупными терминалами общей площадью почти 64 000 кв. м. В роли их арендаторов выступают в основном компании из сферы дистрибьюции и розничной торговли. Новые объекты строятся преимущественно в формате build-to-suit. Например, свой первый подобный проект запустил холдинг «Адамант». Это распределительный центр компании X5 Retail площадью 27 000 кв. м в комплексе «Армада Парк». Собственные складские проекты реализует группа кибермаркетов «Юлмарт», планирующая построить центры исполнения заказов на Пулковском шоссе, Софийской улице и Пискаревском проспекте. Спрос на участки под строительство производственных объектов довольно разный. Востребованы и небольшие площадки от 0,1 га и территории до 5 га и более. Так, компания Redmond приобрела у «А Плюс Девелопмент» по схеме built-to-suit участок 6 га в промзоне Шушары, заплатив за землю около 180 млн рублей.

Инвесторы в раздумьях

Согласно отчету Colliers International, общий объем инвестиций в недвижимость Петербурга за первое полугодие составил $250 млн (из них $120 млн пришлось на операции с землей). Это вдвое меньше показателя за тот же период 2014‑го ($540 млн). При этом на долю иностранных покупателей пришлось всего 3% от общего объема инвестиций. Наиболее заметно сжался рынок участков под строительство жилой и коммерческой недвижимости. Ставки капитализации для высококлассных объектов, сдающихся в аренду, остались на уровне конца 2014‑го: в офисном сегменте 10–11%, в торговом — от 9,5 до 10,5%, в складском — от 12,5 до 13,5%. Во втором квартале стало известно о завершении нескольких инвестиционных сделок. Так, автомобильный концерн Major приобрел комплекс зданий автоцентра «Олимп» на Исполкомской улице (25 000 кв.м), а компания Fort Group завершила продажу БЦ «Орлов» площадью 4877 кв.м на Парадной ул., 7. По оценкам экспертов, стоимость офисного актива могла составить 700 млн рублей. За такие же деньги был продан в I квартале БЦ «Энигма» класса В+ в Кировском районе (общей площадью около 14 000 кв.м). Цена земли под коммерческую застройку на вторичном рынке варьируется в широком диапазоне — от 6000 руб./кв. м в Парголово до 300 000 руб./кв. м в Центральном районе (по данным АРИН). Наибольший объем предложения сосредоточен в Колпинском и Пушкинском районах. Спрос формируют преимущественно крупные ритейлоры, ориентированные на покупку участков под строительство магазинов и распределительных центров. Из DIY-сетей наиболее активна сеть Leroy Merlen, из продуктовых — «Магнит».

МНЕНИЯ ЭКСПЕРТОВ

Андрей Косарев,

генеральный директор Colliers International в Санкт-Петербурге:

– Нестабильная экономическая ситуация непосредственно отражается на офисном сегменте рынка.

У объектов класса В есть сложности с привлечением новых арендаторов, там растет количество свободных площадей. Возможно дальнейшее снижение ставок, хотя вряд ли оно будет драматичным — в пределах 5% за год. В классе А ситуация не так однозначна. С одной стороны, ключевые арендаторы никуда пока не уходят, а с другой — во многих бизнес-центрах, где есть свободные площади, уменьшаются анонсированные ставки аренды. Так что и тут можно ожидать снижения расценок еще на 2–3% в дополнение к уже имеющимся 5%. Хотя не все собственники столкнутся с такой необходимостью. При нынешнем соотношении спроса и предложения доля свободных офисов балансирует на уровне 12%. Однако в абсолютных цифрах объем вакантных метров остается большим и составляет 275 240 кв.м по итогам первого полугодия (год назад — 265 000 кв.м, или 13% от общего объема рынка). В бизнес-центрах класса В доля свободных офисов будет расти: во-первых, имеющиеся арендаторы могут сократить занимаемые площади, а во-вторых, продолжат закрываться небольшие компании. Частично этот процесс сгладится за счет интереса к качественным объектам уровня В+.

Положение в классе А останется до конца года стабильным благодаря спросу, который формирует нефтегазовый сектор. Ситуация с анонсированным объемом ввода стала более определенной. По нашим оценкам, в эксплуатацию будет сдано еще около 200 000 кв.м: БЦ «Фландрия Плаза», «Энерго», «Мезон Плаза» и др.

Владислав Фадеев,

руководитель отдела исследований JLL в Санкт-Петербурге:

– До конца года мы ожидаем ввод двух торговых объектов: 2-й очереди ТРК «Питер-Радуга» (27 000 кв.м) и аутлет-центра Outlet Village Pulkovo (15 400 кв.м). Оба открытия запланированы на осень. Предпосылок для роста ставок нет, поскольку ритейлоры по-прежнему очень осторожно «заходят» в проекты, выбирая те, где риск минимален. Увеличивается число контрактов, где платежи начисляются в процентах с товарооборота. К началу января доля вакантных площадей в торговых центрах Петербурга вырастет, по нашим оценкам, до 7–7,5%.

Михаил Тюнин,

руководитель отдела складской и индустриальной недвижимости Knight Frank St. Petersburg:

– Реальные арендные ставки на качественные склады составляют сейчас 480–500 руб./кв.м в месяц (все включено). До конца года мы прогнозируем их существенный рост — как минимум на 15%. Стоимость продажи объектов значительно увеличилась по сравнению с прошлым годом: 48 000–50 000 руб./кв.м против 35 000–40 000. И цены будут повышаться до конца года, что связано, как ни печально, с ростом курса валют и стоимостью кредитов (дешевых нет).

Ожидаем, что до конца декабря будет введено еще около 55 000 кв.м. Из них для сдачи в аренду предназначено не более 30 000 кв.м. Итого за весь год прирост предложения составит примерно 100 000 кв.м, причем большая часть площадей строилась для собственного использования. Это ничтожно для Петербурга. Доля вакантных складов снизится до 2–3%, очень сложно будет найти одним блоком более 7000 кв.м. Такое положение вещей, впрочем, усилит развитие формата build-to-suit.

Юрий Зарецкий,

генеральный директор компании PETERLAND:

– Итоги первого полугодия на земельных рынках Петербурга и Ленобласти оцениваю, скорее, со знаком минус. В целом спрос на покупку участков упал — заметно снизилась платежеспособность. Листинг растет, и я не вижу каких-то позитивных факторов для увеличения числа сделок в ближайшее время. Спад характерен практически для всех сегментов рынка: и под промышленное, и под коммерческое строительство. При этом наименьший интерес сейчас наблюдается к наделам под офисные центры. Хотя активность в некоторых секторах сохранилась, например, спрашивают землю под жилье, пищевое производство и автосервисы. Самые ходовые сейчас участки от 0,5 до 2 га.

Земля, разумеется, постепенно дешевеет, но не так сильно, как можно было ожидать. В первую очередь это заметно для участков под производственные цели. Так, если до 2014 года площадка в Шушарах стоила в среднем 2000–2200 рублей за «квадрат», то сейчас 1000–1500 рублей за метр. Разброс цен на земельном рынке значителен. Чрезвычайно широк диапазон в коммерческом секторе — от 2000 до 400 000 рублей за квадратный метр. Но нужно понимать, что формирование цены в каждом конкретном случае во многом зависит не только от свойств участка, но и от индивидуальных особенностей продавца. Так, стоимость «квадрата» для двух соседних и аналогичных по характеристикам наделов может различаться в два или три раза. Но это, скорее, вопрос к психологам.