Новостройки в Петербурге продолжают расти в цене, несмотря на падение спроса

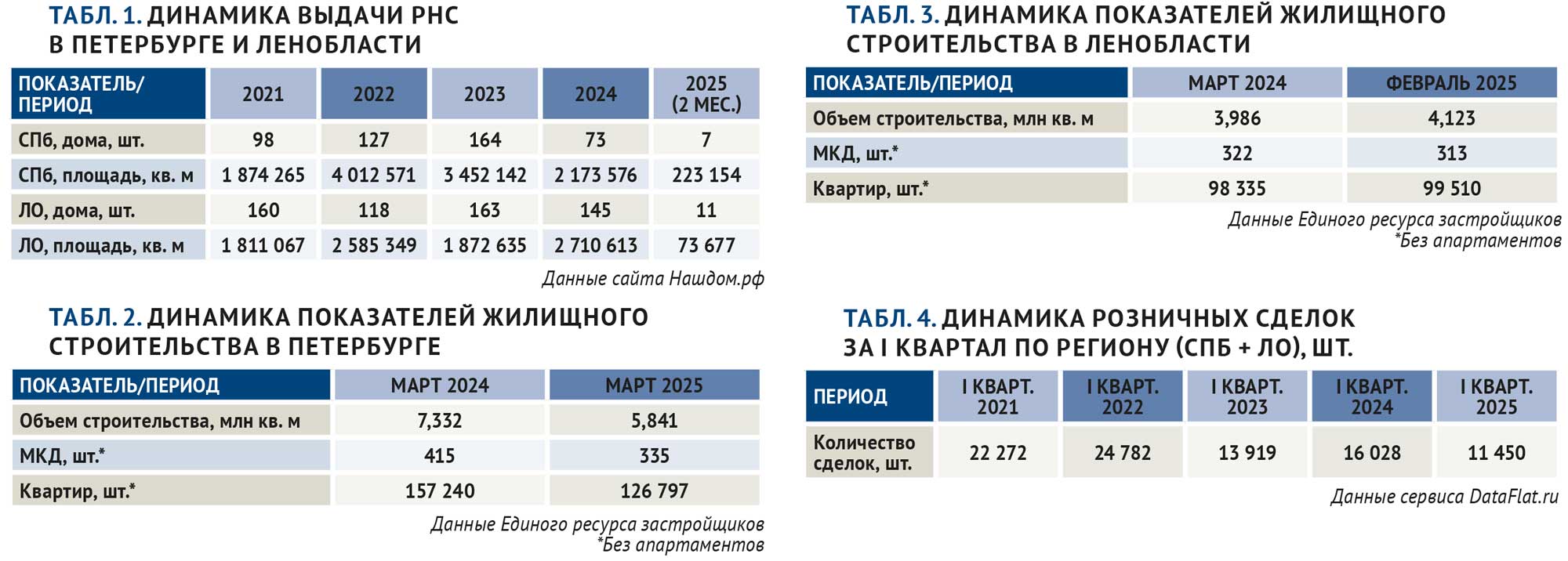

В первом квартале спрос на новостройки в петербургской агломерации сократился: розничных сделок было заключено на 28,5% меньше, чем за тот же период прошлого года. По отношению к четвертому кварталу 2024-го – минус 16,5%.

По данным сервиса DataFlat.ru, за три месяца в регионе зарегистровали 11 450 сделок по ДДУ и цессии. Более точные сведения получим, когда будут опубликованы цифры Росреестра. Но общий результат не изменится: это худший (по итогам продаж) квартал за последние несколько лет, с 2016 года. Для справки: после отмены льгот в третьем квартале 2024-го – 13,7 тысячи розничных сделок в новостройках, в четвертом квартале 2024-го – около 14 тысяч ДДУ и договоров цессии. Предыдущий глубокий «минус» был зафиксирован в первом квартале 2023-го – 13,9 тысячи договоров (см. табл. 4).

Тут поневоле придется вспомнить бессмертную фразу Виктора Черномырдина: «Никогда такого не было, и вот опять! В новейшей истории ниже сегодняшнего уровня рынок проваливался ровно 10 лет назад, в 2015 году. Напомним: в 2014-м присоединили Крым, последовали санкции и антисанкции; упал рубль; ЦБ в декабре 2014-го поднял ключевую ставку до 17%. И – результат: в I квартале 2015-го продажи в новостройках Петербурга и Ленобласти снизились до 10 500 ДДУ. Тогда на восстановление понадобился весь 2016 год. И цены на протяжении «восстановительного периода» менялись незначительно.

Сейчас, в 2025 году, об уровне цен придется рассуждать с многочисленными оговорками: с учетом скидок или без, при 100%-й оплате или в рассрочку, с учетом банковской комиссии за льготную ипотеку… Проще говорить о «номинальных» ценах предложения и помнить, что разница со сделками при 100%-й оплате составляет от 10 до 20%.

Но с ценами тоже все непросто. Потому что оправдался еще один наш прогноз. В октябре 2024-го, рассуждая об итогах третьего квартала – после отмены ипотечных льгот – мы написали:

«Петербург претендует на Нобелевку: новостройки будут дорожать, несмотря на снижение спроса! В перспективе: петербургская «первичка» сокращается и дорожает, областная – развивается и дешевеет». Так оно пока и получаеся. (Насчет «дешевеет» – художественное преувеличение: областные проекты тоже дорожают, конечно, но гораздо медленнее, ниже инфляции.)

Если сравнивать год к году, то в I квартале 2025-го совокупный спрос в регионе потерял почти треть: 28,5%. При этом основное падение пришлось на Петербург: 11 731 сделка в I квартале 2024-го, всего 7423 – в январе–марте 2025-го. Ленобласть прошла сложный квартал с минимальными потерями: 4245 в прошлом году, 4027 ДДУ – в текущем, минус 5,4%.

Впрочем, корпоративная статистика может не совпадать с общей. «Сумма заключенных сделок ГК «ТРЕСТ» в первом квартале 2025 года по Петербургу и Ленобласти уменьшилась на 11% по сравнению с первым кварталом 2024 года, – прокомментировал «НП» Сергей Степанов, директор по продажам ГК «ТРЕСТ». – А в Калининграде в первом квартале 2025-го сумма сделок оказалась выше прошлогодней…»

Борьба за покупателя

Последние несколько лет стала очевидной разница стратегий, которых придерживаются власти города и области. В Петербурге чиновники по ряду причин так или иначе сдерживают рост объемов жилищного строительства. Долгие сроки согласований, отказы в переводе земель, дополнительные социальные обязательства, навешанные на застройщиков в ходе дискуссий на Градкомиссии. В результате с 2020 года объем новостроек в Петербурге сокращался примерно на миллион кв. м в год.

Это видно и по цифрам выдачи разрешений на строительство (табл. 1). В 2024 году в городе было оформлено вдвое меньше РНС, чем в области. А по объему согласованных новостроек Ленобласть – также, видимо, впервые – обошла Петербург более чем на полмиллиона «квадратов».

У этой «резвости» есть оборотная сторона. В Петербурге на данный момент показатель распроданности новостроек составляет 40%. В среднем по стране, по словам замминистра строительства Никиты Стасишина, около 30%. В Ленобласти – 24%, как и год назад. В Петербурге же в марте 2024-го распроданными были 34% новостроек. Соответственно, риски по срокам в области намного выше, а с учетом нынешней стоимости денег «сдвиг ввода вправо» может обернуться претензиями не только со стороны дольщиков, но и со стороны финансирующих стройки банков.

Хотя, с точки зрения покупателей, позиция областных чиновников – с запуском новых проектов, включая КРТ, освоением новых локаций (Лаголово, Виллози, Романовка, Троицкая гора) выглядит предпочтительнее. Кто выиграет в этой гонке, зависит не от девелоперов и даже не от властей субъектов РФ. На фоне стремительно разворачивающихся катаклизмов с мировыми тарифами даже ключевая ставка ЦБ – не главная «страшилка». Теперь в фокусе внимания – цены на нефть…

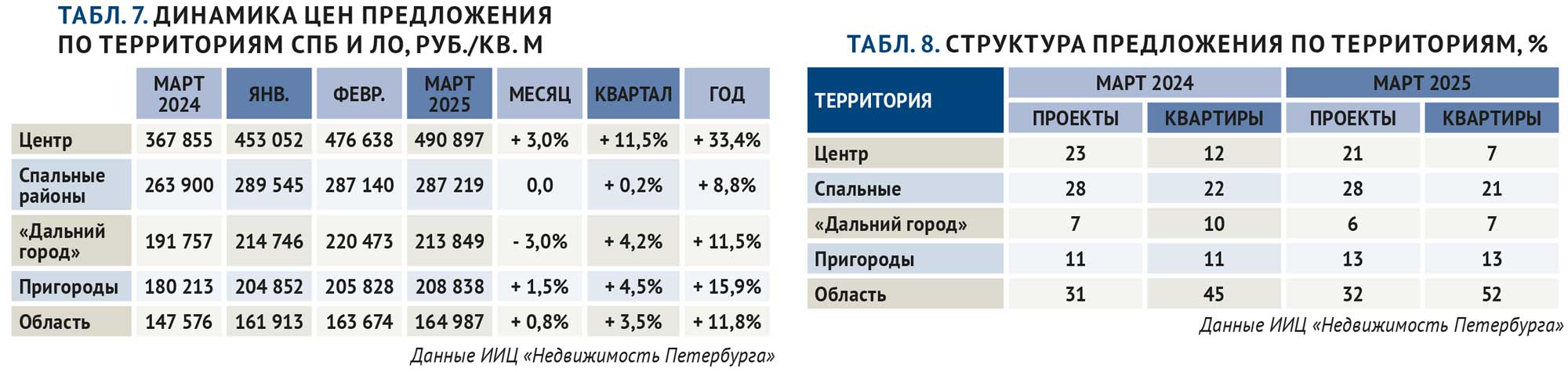

Но на «мировую закулису» мы с вами, уважаемые читатели, повлиять все равно не можем. А вот учитывать, что новостройки в центральных кварталах Петербурга за год подорожали на 33,4%, – обязаны.

Для сравнения: по итогам первого квартала 2025 года средняя цена квадратного метра на первичном рынке жилья в пределах «старой» Москвы (без учета элитной недвижимости) составила 560 тысяч рублей. Как отмечают специалисты консалтинговой компании Nikoliers, за год «квадрат» подорожал на 19%, «что отражает устойчивую динамику роста цен на фоне высокого спроса и ограниченного предложения». Мы вряд ли предположим, что спрос на «старый Петербург» выше, чем на «старую Москву». Скорее все же дело в предложении. Столичные новостройки бизнес-класса поднялись в цене за 12 месяцев на 11% – далеко от петербургских темпов.

Центр задает планку

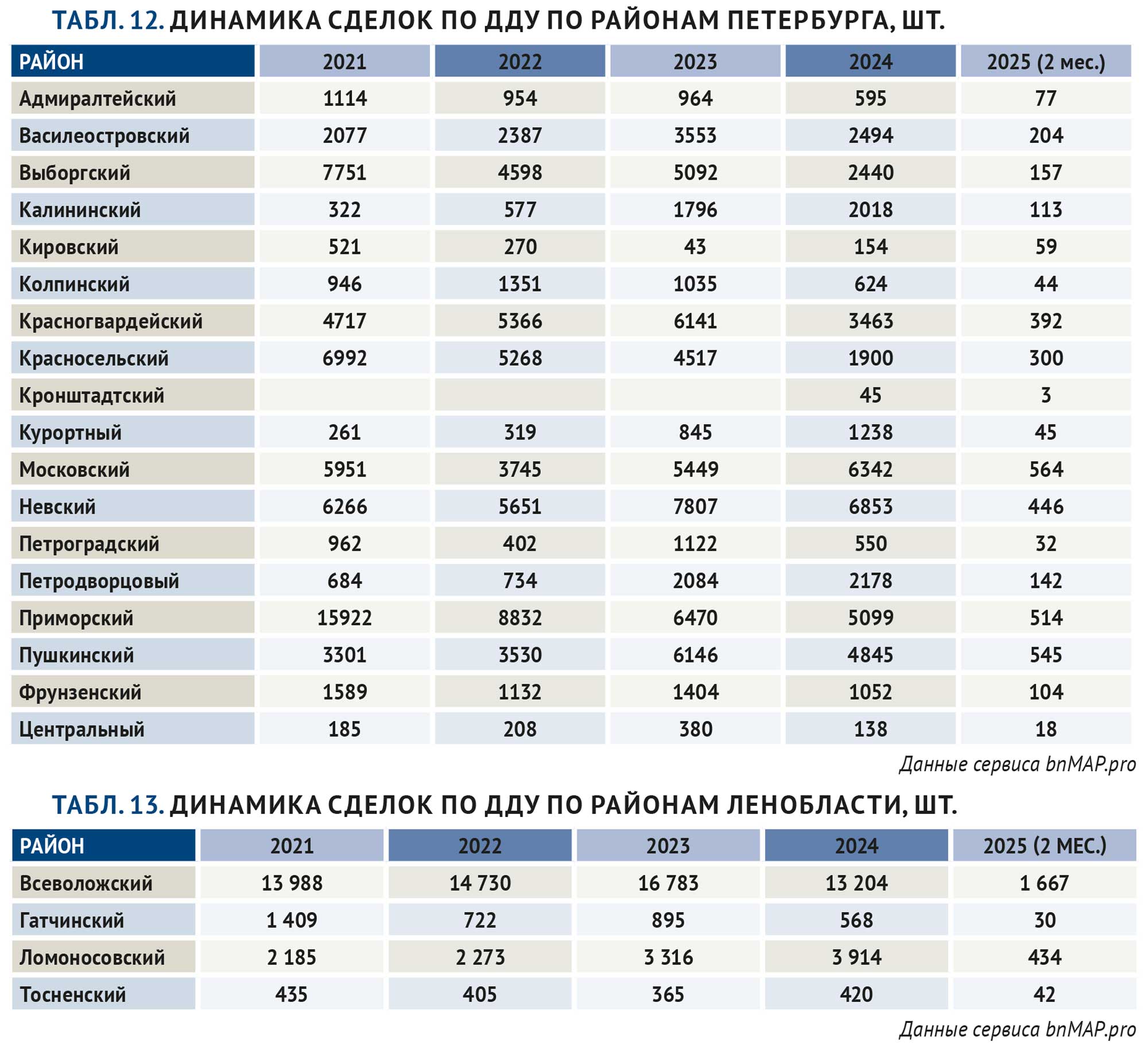

В марте цены предложения на первичном рынке росли на всех территориях региона, кроме удаленных от метро городских окраин (в табл. 7 и 8 – «дальний город»). При этом в спальных районах прирост за март оказался минимальным, в центре города – плюс 3%, до отметки 490,9 тыс. руб./кв. м. За квартал в центре – плюс 11,5%, за год, повторимся, плюс 33,4%. Центр растет в цене постоянно и заметно, по темпам удорожания существенно опережая остальные территории. При этом доля квартир, продающихся в ЖК центральных кварталов, за год сократилась с 12 до 7%. Год назад в центральных районах предлагалось жилье в 86 ЖК, сейчас в продаже 72 адреса. По данным аналитиков bnMAP.pro, за 2024 год в новостройках Центрального, Петроградского и Адмиралтейского районов было заключено 1230 сделок – примерно 3% от общего объема продаж (см. табл. 13). В петербургский центр также входят исторические кварталы Василеостровского, Московского и других районов, по общему количеству это около 10–12% рынка. По деньгам – больше. Проще всего предположить, что опережающий рост цен в центральной зоне обусловлен если не дефицитом, то ограниченностью ассортимента. Участники рынка уже говорят о формировании «отложенного спроса» на петербургскую «первичку».

Спальные районы за первый квартал подорожали на 0,2%, «дальний город» – на 4,2%, новостройки в административно подчиненных городу окраинных районах (Пушкинском, Петродворцовом, Колпинском, Курортном) – на 4,5%. Средняя цена «квадрата» в пригородах – 205,8 тысячи рублей. В области – 165 тысяч руб./кв. м. Область растет в цене медленнее, что и понятно: на данный момент на областные новостройки приходится 52% квартир в агломерации (см. табл. 9). А по спросу – всего треть сделок: 30–35%. Точнее сможем сказать, когда будем подводить итоги квартала по реальным сделкам от Росреестра.

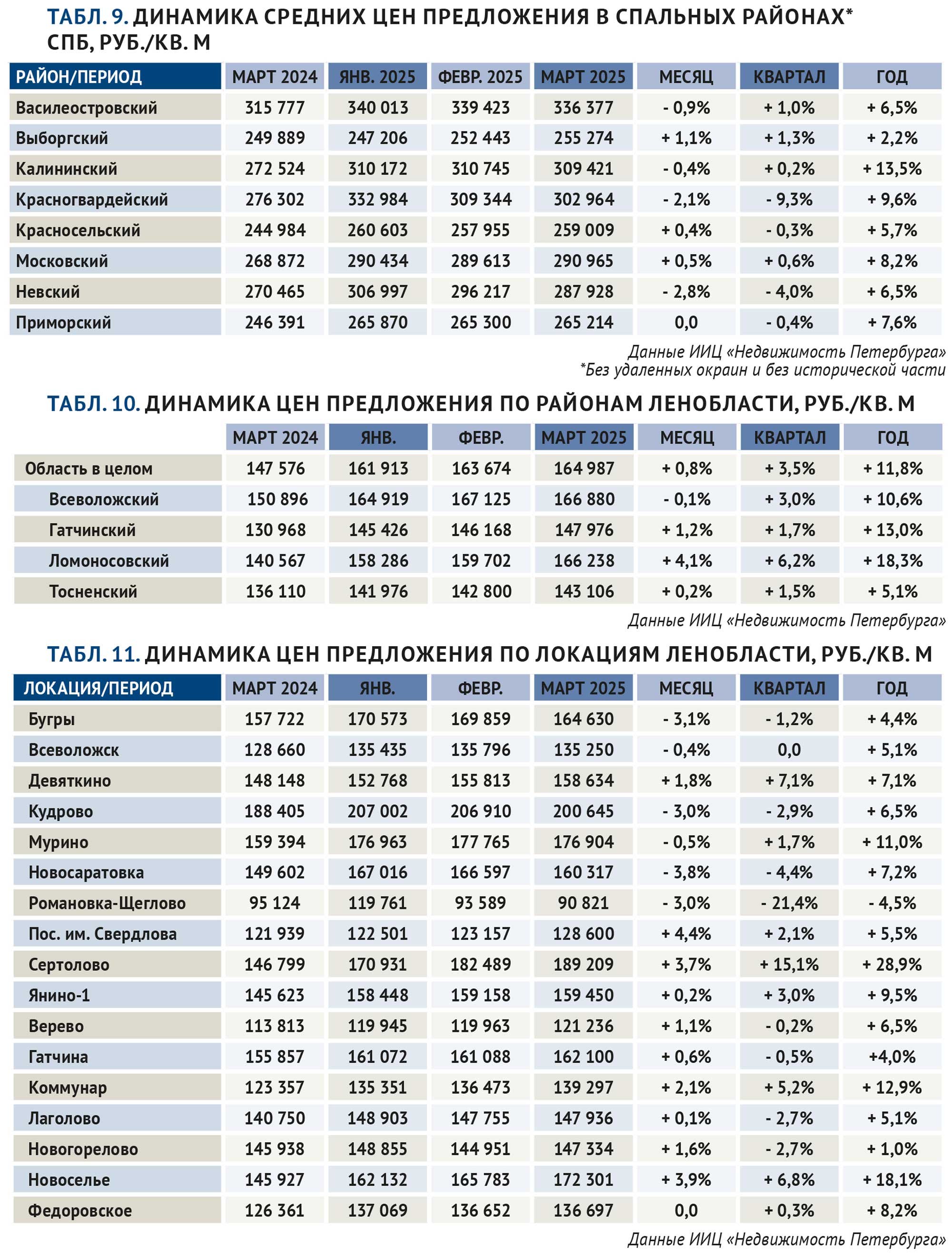

В спальных районах цена предложения за 12 месяцев выросла на 8,8% – до 287 тысяч рублей за «квадрат». Количество ЖК в продаже уменьшилось со 109 до 101. По ценам лидирует Василеостровский – за счет намыва – 336,4 тысячи руб./кв. м. Красногвардейский и Калининский также перешагнули отметку в 300 тысяч, Московский и Невский – около 290 тысяч руб./кв. м. В группе самых недорогих – Приморский, Выборгский и Красносельский: от 245 тыс. до 250 тыс. руб./кв. м. В Кировском и Фрунзенском новостроек нет.

По количеству сделок за прошлый год, по данным аналитиков bnMAP.pro, лидируют Невский и Московский районы (6,8 тыс. сделок и 6,3 тыс. соответственно). В Приморском районе в 2024-м застройщики продали около 5 тысяч квартир, в Пушкинском – 4,85 тысячи сделок.

На пригородные районы сейчас приходится 13% совокупного предложения квартир в регионе. (Год назад – 11%.) Активнее всего застраивается Пушкинский район, здесь возводят более половины пригородных ЖК, причем существенная часть приходится на малоэтажку. Кстати, Пушкинский район по продажам опережает все городские районы, кроме Московского, Невского и Приморского; из областных вне конкуренции, разумеется, Всеволожский.

Самый дорогой из пригородных районов – Кронштадтский, за счет единственного проекта ЖК «Кронфорт»; средняя цена – 277 тысяч за кв. м. Немного уступает Курортный – две новостройки, в Зеленогорске и в Песочном, 260 тысяч за кв. м. В Петродворцовом – 224 тыс. руб./кв. м, в Пушкинском – около 200 тысяч. Самый доступный из пригородных районов Петербурга – Колпинский: 167 тысяч. Впрочем, и в Пушкинском есть недорогие локации – Шушары, Детскосельское. На южных и юго-западных окраинах города начинается прямая конкуренция с областными застройщиками. И перспектива «городской прописки» убеждает не всех клиентов: ее приходится подкреплять приемлемыми ценами.

Область отстает

За квартал цены на новостройки Ленобласти выросли на 3,5%, за год – на 11,8%. Текущий уровень средней цены предложения составляет 165 тысяч рублей за кв. м.

Жилье в областных новостройках дешевле, чем в городских «спальниках», на 43%, отставание от пригородов – на 21%. Центр вне конкуренции: сравнивать областные ЖК с жильем на Петроградской стороне бессмысленно. В области практически нет проектов бизнес-класса (за исключением ЖК Gathina Gardens – если он вернется в рынок, преодолев сложности со сменой инвестора). Область, наряду с дальними окраинами и пригородными районами Петербурга, остается главной территорией размещения масс-маркета.

Средняя стоимость областного лота – 7,01 млн рублей – в 1,6 раза меньше среднего бюджета городской сделки в 11,26 млн рублей (см. табл. 5 и 6).

В марте и за первый квартал вырос в цене Ломоносовский район, где увеличились ценники в ЖК «ЛесART». За год по динамике впереди также Ломоносовский, в основном, конечно, за счет Новоселья. При этом и доля квартир, представленных в новостройках Ломоносовского района, увеличилась с 12 до 17%.

Из отдельных локаций за год выделяется Сертолово (плюс 28,9%), где поднялись цены в ЖК Sertolovo Park и «Новая история».

Наиболее дорогим местом вблизи Петербурга остается Кудрово (около 200 000 рублей за квадратный метр), но к нему подтягивается Сертолово (почти 190 000).

Внизу рейтинга утвердились Романовка со Щеглово (меньше 100 000). Там уже появились новостройки, которые уведут локацию вверх, но квартиры в ЖК «Всевдом» пока официально не в продаже.

Объем предложения остается практически неизменным: год назад в области продавались квартиры в 106 ЖК, сейчас – 104 адреса. Доля областных квартир в общем объеме предложения по региону уже несколько месяцев составляет 52%. Достаточное количество вариантов не позволяет расти ценам. По уровню конкуренции на первом месте Мурино (15 проектов), на втором – Новоселье (12).

Размежевание апартаментов

За 2024 год в Петербурге открылись 13 апарт-отелей на 4,2 тысячи номеров. За год, по данным NF Group, было реализовано 2,2 тысячи лотов в апарт-отелях, а появилось на рынке – 4,7 тысячи лотов. По оценкам участников, этот сегмент рынка вполне приспособился к неблагоприятным условиям (прежде всего – к высоким ипотечным ставкам), но теперь регулятор добавил новых проблем. В этом году вступил в силу запрет на рекламу неклассифицированных мест размещения на сайтах-агрегаторах. Застройщикам псевдожилья придется объяснять покупателям, что за товар они приобретают и как в дальнейшем могут его использовать. Девелоперы сервисных апартов, напротив, получат дополнительные аргументы. Сейчас они в основном соревнуются за внимание клиентов, демонстрируя показатели реальной и предполагаемой доходности. Сервисные апарты напрямую с рынком жилья не конкурируют; разве что с той частью квартир, которая изначально приобретается для сдачи в аренду.

По экспертным оценкам, в Петербурге в этом году откроется еще минимум 9 апарт-отелей на 3 тысячи юнитов. Несколько действующих открывают дополнительные очереди. По мнению Александра Ружинского, директора Межрегиональной ассоциации апарт-отелей, к этой цифре надо добавить «остатки прежних периодов» – всего получится около 5000 юнитов. По данным телеграм-канала ApartPro, итоговых цифр по продажам за первый квартал пока нет, но в марте было заключено около 200 сделок. Примерно так доля апартов и оценивается: 7–9% от объема рынка жилых новостроек.

Сейчас в городе строятся 34 комплекса с апартаментами, в общей сложности на 16 тысяч юнитов (564 854 кв. м – 9,7% рынка жилья). В области цифры скорее символические: 17 комплексов, 1230 юнитов, около 50 тысяч кв. м. Очередное изменение правил обещает новую перебалансировку рынка; девелоперы уверены, что и в этот раз справятся.

Загадочный загород

Рынок загородных объектов пребывает в удивительной отстраненности от катаклизмов, сотрясающих сферу строительства МКД. Есть такое природное явление: «глаз бури». Штиль посреди шторма.

За три месяца в регионе построили и поставили на учет 10 729 жилых домов – на 44,3% больше, чем за тот же период 2024 года (7434 дома). Причем в ИЖС и садоводствах построили примерно поровну.

На вторичном рынке в сфере купли-продажи домов для постоянного проживания – также вполне благополучная картина: 6553 сделки по договорам купли-продажи. На 6% больше, чем в первом квартале 2024-го: 6185 договоров. И на 12% больше, чем за тот же период 2023-го (5840 ДКП).

Продажи участков с назначением ИЖС, СНТ, ДНП и ЛПХ, по данным областного Управления Росреестра, держатся на стабильном уровне: 5–6 тысяч сделок в месяц, 17,5 тысячи продаж за первый квартал. В прошлом и позапрошлом годах было немного больше: 18 тысяч и 17,8 тысячи сделок соответственно. Застройщики МКД о такой стабильности продаж могут только мечтать.

Власти стараются: распространяют на сферу ИЖС семейную ипотеку, вводят эскроу-счета… Загородный рынок их не то чтобы игнорирует, но всерьез пока не принимает. По данным АО «ДОМ.РФ», за первые месяцы эксперимента с эскроу и льготным проектным финансированием было заключено около 100 сделок – по всем регионам.

Девелоперы больше озабочены стремлением областных властей навесить на проекты ИЖС социалку: для коттеджных проектов площадью 1 га и более теперь будет действовать процедура согласования, как для КРТ. Вероятно, с какими-то дополнительными отчислениями. А при переводе сельхозземель под индивидуальную застройку чиновники предполагают отрезать 20% надела для бесплатного распределения ветеранам СВО. (Официального оформления эта инициатива пока не получила, но ее активно обсуждают.) Девелоперы пожимают плечами и говорят, что при таком подходе проще притормозить новые, подготовленные к выходу на рынок проекты до лучших времен. (См. выше – историю с петербургским центром, Градкомиссией и ростом цен.)

Мы попросили наших ньюсмейкеров ответить на несколько вопросов по итогам I квартала 2025 года.

- Совпадают ли данные общей статистики с итогами продаж по компании? Или у вас «лучше рынка»?

- Как полагаете, дно достигнуто? Возможно, с апреля спрос начнет потихоньку расти или стагнация продолжится?

- Чему научил период спада вас и вашу команду? Какие инструменты продаж выходят на первый план?

- Изменился ли портрет покупателя? Что происходит с ценами?

- Рассчитываете ли вы на меры господдержки в ближайшее время?

Примерно те же вопросы мы задали девелоперам апартаментов и загородным застройщикам.

Дубяга Илья

Компания «СТОУН»

Илья Дубяга:

– I квартал 2025 года закончился не самыми плохими показателями, поскольку желание покупать квартиры у людей не угасло. Возможно, это наш русский менталитет, мы же оптимисты. Во втором квартале 2022 года картина была в разы хуже. Сейчас заключение договоров идет с достаточной частотой, но это практически всегда рассрочка, так что, если ситуация не изменится, дно мы увидим по окончании инвестиционной фазы.

Такая ситуация создает риск как для застройщиков, так и для банков. Мы зависим от проектного финансирования, которое дорожает и зависит от «ключа». На сегодня финансовая модель, как для девелоперов, так и для розничного покупателя, имеет только отталкивающие характеристики. Но если покупатель может подождать, застройщик должен строить сегодня, и нам приходится искать пути снижения барьеров для выхода на рынок во взаимодействии с банком.

Конечно, мы рассчитываем на позитивное окончание этого или следующего года со снижением «ключа». Но и в условиях сегодняшнего рынка необходимо совместными усилиями профессионального сообщества, банков и государства вести диалог и разрабатывать инструменты поддержки для отрасли в целом. Например, это могут быть налоговые льготы, региональные программы по выкупу социальных объектов, льготные кредиты или субсидии на строительство инфраструктуры в проекте. Одним из действенных механизмов является КРТ, который может совместить в себе вышеперечисленные меры, при этом имеет низкий порог входа на рынок, а также является механизмом замещения аварийного жилья.

Есть возможность совместно с банком проработать инструменты рассрочки и снижения темпов наполняемости эскроу-счетов, чтобы девелопер фокусировался на строительстве, а финансовые вопросы решал по мере развития проектов.

Аккуратова Елена

«Охта Групп»

Елена Аккуратова:

– Если говорить об итогах первого квартала, мы закладывали в модели осторожные прогнозы, но в итоге превысили запланированные цифры на 50%.

Что касается коммерческой недвижимости, этот рынок, судя по статистике сделок по лофт-кварталу «Скороход», наоборот, обретает второе дыхание. Мы видим дефицит аренды качественных помещений. На рынок почти не выводится ничего нового, единичные строящиеся объекты можно пересчитать по пальцам. Сейчас мы предлагаем новый для рынка продукт – продажа офисных помещений лотами. Компании, которым требуется расширение, обращают внимание на такие предложения.

Мы чувствительны к внешним факторам. Любые положительные сдвиги во внешней политике или снижение ставки, даже на 1–2% – и активность покупателей резко возрастет. Ведь недвижимость не дешевеет, только дорожает, и в последние месяцы в том числе. Но когда точно произойдет активизация рынка – неизвестно.

Мы на рынке уже 20 лет, бывали и падения рынка, и периоды стагнации. Наш опыт показывает, что за любым спадом будет рост. Нужно уметь адаптироваться, и для нас колебания рынка – повод для изменения прогнозов и пересмотра финансовой модели, но не для изменения планов. Нынешняя ситуация далека от патовой, и мы видим потенциал роста.

Не претерпевают изменений и инструменты продаж. Есть базовый набор: личные продажи, интернет-реклама, наружная реклама, PR. Баланс этих составляющих может меняться.

В этом году стало хуже с интернет-рекламой, перенаправим усилия на личные продажи, которые лучше работают в коммерческой недвижимости.

Что касается портрета покупателя, то, к примеру, в проекте ЖК «Экография. Квартал у Петергофа» среди покупателей стало больше семейных и людей, покупающих полностью «на свои», либо пользующихся рассрочкой, постоплатой, trade-in. Есть и региональный спрос. Мы заключаем сделки в рамках trade-in с недвижимостью в Геленджике, Ростове-на-Дону, Мурманске. В связи с высокими ипотечными ставками стало меньше людей с небольшими средствами, но инвесторы на рынке остались, особенно в сегменте коммерческой недвижимости. Это мы видим, в частности, по интересу к «Скороход Лофту» при нулевом рекламном бюджете. Отмечу, что покупатели стали дольше принимать решения.

Вирченко Яна

ГК «Полис»

Яна Вирченко:

– По нашим результатам первый квартал 2025-го был неплохим, но достаточно тяжелым. Мы в большей части выполнили плановые показатели. Для компании самыми не результативными по продажам были III квартал и в целом второе полугодие 2024-го, за исключением декабря. Осенью-зимой банки ограничили выдачу по семейной ипотеке. И важным критерием для банков стало: застройщик – клиент банка по ПФ или нет.

Я очень надеюсь, что дно уже достигнуто, ниже падать некуда, а значит, пора отталкиваться и расти. Нет ничего невозможного, но ко всему надо приложить массу усилий и креатива. Мы начали активно внедряться в сделку, каждый клиент на контроле. Мы отслеживаем причины отказов банков и пытаемся их пересматривать. Доля выхода на сделку из брони у нас вновь поднялась до 85%.

Покупатели выбирают ипотеку без удорожаний. Они готовы менять объект и застройщика, если там предлагают ипотеку без увеличения стоимости. Мы ждем снижение ключевой ставки и введения новых ипотечных льготных программ. А также дополнительного субсидирования ставок по проектному финансированию.

Денисова Светлана Михайловна

ГК «БФА-Девелопмент»

Светлана Денисова:

– Для нашей компании итоги минувшего квартала не были экстремальными, хотя успешным оказался только февраль. Квартальное снижение к году по количеству сделок составило 32%, по финансовым показателям – 28%. Конечно, эти результаты обусловлены кризисом в отрасли. Доля 100% в сделках у нас немного превысила 10% и больше не растет.

Такие покупатели хотят получить справедливую цену благодаря тому, что средства будут овеществлены в недвижимости. Это разумная традиционная мотивация для долгосрочных вложений в «тихую гавань». Спекулятивных устремлений, вложений на короткий срок мы практически не видим.

Вице-премьер Марат Хуснуллин назвал две главные угрозы для жилищного строительства: снижение объема ипотечного кредитования и снижение объема предложения. Вторая проблема порождена первой. Во всем мире главным инструментом продажи недвижимости и жилищного строительства является ипотека. И если лишить рынок главного инструмента, он почти остановится. У нас практикуется гуманный подход – отрезание хвоста по кускам.

Теперь придется приложить дополнительные усилия для разогрева рынка. Ведь из 6,9 млн семей, имеющих право на семейную ипотеку, более 1,3 млн уже воспользовались ею. А большинство оставшихся не в состоянии нести долговую нагрузку. В активе остается около полумиллиона семей.

Вообще-то при снижении ставки по депозитам значимого оттока накоплений из банков обычно не происходило.

В этот раз я тоже не стала бы надеяться. Остается два выхода: или меры господдержки для строительной отрасли, или прилетят марсиане…

Бадиков Игорь

Холдинг AAG

Игорь Бадиков:

– Да, по нашим ощущениям и данным, первый квартал 2025 года действительно оказался самым слабым за последние несколько лет. Хотя в 2022 году, после начала СВО, показатели тоже оставляли желать лучшего, сейчас спад в сегменте бизнес- и премиум-класса ощущается особенно остро. Снижение составило 30–35%.

На наш взгляд, рынок уже достиг дна. В этом году январь и февраль показали небольшую активность, а март не принес заметного роста. Мы полагаем, что с апреля рынок начнет постепенно оживать. Это может быть связано со снижением ставок по депозитам, улучшением геополитической ситуации и влиянием инфляции на поведение покупателей. Даже те, кто сейчас держит средства в долларах, вскоре могут вернуться к недвижимости как к наиболее надежному активу.

Мы заранее готовились к непростой первой половине 2025 года. Активно привлекали клиентов через акции и специальные предложения, накапливали средства и минимизировали обязательства перед банками. Собрали достаточное количество денег на эскроу, чтобы использовать проектное финансирование под минимальный процент.

За последние три года мы развили гибкость и углубили аналитику: укрепили аналитический отдел, внедрили новые показатели и начали строить более долгосрочные планы. Среди свежих инициатив – тестирование лизинга недвижимости, который оказался выгодным, особенно для юридических лиц.

В продажах сейчас лидирует рассрочка, занимая 70–75% сделок. Покупателей привлекают минимальный первый взнос и небольшие платежи, с остатком к моменту ввода дома. Доля клиентов с полной оплатой сократилась, но мы ожидаем ее роста во втором-третьем квартале. Инвесторы остаются активными, используя рассрочку и семейную ипотеку. Региональный спрос держится на уровне 10–15%.

Цены продолжают расти из-за инфляции, удорожания материалов и повышения готовности объектов. Среди наших предложений – скидки за детей в рамках семейной ипотеки и точечные акции.

На масштабную господдержку мы не рассчитываем, но отмечаем, что банки стали охотнее выдавать семейную ипотеку с разумным первоначальным взносом в 20% и без комиссий.

Деньги с депозитов постепенно возвращаются в экономику: сроки вкладов, открытых в 2024 году, истекают, ставки снижаются, и капитал начинает перетекать в недвижимость.

Спрос на апарты снизился также на 30%. Рассрочка и здесь остается ключевым инструментом, доля полной оплаты сократилась, но доля инвесторов стала снижаться, так как изменились налоговые условия продажи апартаментов. Теперь почти по всем апартаментам приходится платить налог со всей стоимости и без срока давности, поэтому остаются те инвесторы, которые берут апартаменты для сдачи в аренду и не планируют продавать их в скором времени. Покупатели апартаментов – преимущественно мужчины 35–50 лет с доходом выше среднего.

Жабин Максим Владимирович

ГК «ЕДИНО» (ГК «ЛенРусСтрой»)

Максим Жабин:

– Все намеченные задачи выполняем на 100%. Более того, февраль оказался даже лучше ожидаемого. Конечно, объемы продаж заметно ниже по сравнению с предыдущими периодами, поэтому мы слегка скорректировали сроки строительства.

Думаю, дна мы еще не достигли, и рынок продолжит снижаться. Отскок, если и произойдет, то не раньше третьего-четвертого квартала. Рынок адаптируется. Сегодня, когда происходят уже привычные события – например, рост ключевой ставки, – реакция становится более взвешенной. Мы уже привыкли к новостям, связанным с геополитикой, в том числе и к вербальным интервенциям. Рынок уже сложно чем-то по-настоящему испугать, даже рубль реагирует достаточно спокойно. Так же и клиенты: воспринимают текущую ситуацию без паники. Если раньше на заключение сделки уходило два-три месяца, то сейчас – около месяца. Люди адаптировались, приняли происходящее как новую реальность.

Что может кардинально изменить ситуацию – так это решение Центробанка по ключевой ставке. Если ставка начнет снижаться – спрос может оживиться очень быстро.

Последние месяцы оказались для нас полезными: мы вернулись к настоящим продажам. Не просто к сопровождению сделки, как в благополучные времена, а именно к продаже.

Снова приходится больше убеждать клиента, работать с каждым индивидуально. Потенциальных покупателей не так много – детей рождается меньше, а работает в основном семейная ипотека. При этом предложение на рынке широкое, особенно за КАД – есть из чего выбирать.

В то же время в самом городе накапливается отложенный спрос. В отдельных проектах уже наблюдаются очереди. Темпы вывода новых проектов на рынок заметно снизились, и те, что выходят, вызывают активный интерес. Несмотря на это, цены растут: на Московском проспекте ценник в 500–550 тыс. рублей за «квадрат» уже никого не удивляет.

Портрет покупателя не меняется: те же люди, те же повторные покупки. Возрастной диапазон расширился. Мы сейчас постепенно отказываемся от рассрочки и прикладываем все усилия, чтобы использовать семейную ипотеку.

На данный момент рассрочка составляет около 28–30% сделок. Покупатели, готовые платить 100% собственными средствами, – редкость. Это, как правило, люди старшего поколения, обеспокоенные сохранностью накоплений. Не всех устраивают банковские депозиты, особенно с учетом риска мошенничества – поэтому многие воспринимают недвижимость как надежный «пенсионный фонд».

На дополнительные меры господдержки в ближайшее время рассчитывать не приходится. Отрасль осталась «выплывать» самостоятельно. Поддержка семейной ипотеки сохранится, на это и делаем ставку.

Миненкова Ирина

ИСГ «МАВИС»

Ирина Миненкова:

– Показатели плана продаж на этот год выполняются. При его формировании мы исходили из текущих сложностей на рынке и неопределенной ситуации с ипотекой.

Что касается итогов первого квартала, у нас вполне оптимистичная картина. Цифры не уступают аналогичному периоду 2023 года, при этом количественный показатель меньше, потому что увеличился средний чек. Вероятнее всего, просадка спроса сохранится еще некоторое время, какое именно, сложно спрогнозировать.

Спрос региональных клиентов сохраняется на прежнем уровне, это около 30% от всех продаж.

На данный момент мы делаем акцент на 2–3-комнатных квартирах в домах, которые сдаются в этом году, – действуют спецпредложения, рассрочки, скидки, привлекательные предложения по семейной и IT-ипотеке.

Елена Тян, руководитель отдела продаж ЖК «Образцовые кварталы», застройщик ООО «СЗ «Терминал-Ресурс»:

– Мы ведем комплексное освоение территории в Пушкине, строим малоэтажные жилые комплексы комфорт-класса рядом с парками. Этот продукт востребован у определенной категории покупателей, и спрос на него будет всегда. Мы уже пережили несколько кризисов, приводивших к снижению покупательской способности, и этот не самый катастрофический. В первую очередь улучшение жилищных условий актуально для семей с детьми, и для них есть «семейная ипотека». Тем, кто не может рассчитывать на льготную ставку и не имеет накоплений, приходится жилье снимать. Единственный вариант для них, хоть и несколько рискованный – рассрочка от застройщика. К завершению ее срока покупатели планируют переход на ипотеку на более выгодных условиях.

Недвижимость действительно стали чаще покупать за собственные средства, в первую очередь те, кто ищет возможность надежной инвестиции.

Конечно, мы надеемся и на продление господдержки, и на снижение ставок. Это нужно как для отрасли, так и для населения. Но готовимся работать в действующих реалиях, гибко принимая решения. Уверенно можно сказать, что жилье дешеветь не будет, наоборот, инфляция привела к значительному удорожанию себестоимости строительства, и эта тенденция сохраняется.

Жаркова Анастасия

ГК «Технополис»

Анастасия Жаркова:

– Наш ЖК «Новикола» – камерный проект, с рядом плюсов: немного квартир, единственный в Красном Селе подземный паркинг, качественная чистовая отделка и высокий уровень строительной готовности. Наверное, поэтому количество сделок в первом квартале у нас не сильно изменилось в сравнении с IV кварталом 2024 года. Но способы расчетов вызывают опасения. Рассрочки – при всей их привлекательности – это риски. Мы на них идем осознанно, как и многие, надеясь на уменьшение ключевой ставки ЦБ РФ хотя бы в течение года. Сделки с субсидированными ставками также имели место.

Не уверены, будет ли рынок расти. Скорее нас ожидает плато с возможным постепенным ростом только к концу этого года.

Изначально, исходя из характеристик проекта, мы не сильно рассчитывали на инвестиционные покупки, но они все же есть. Есть клиенты, которые покупают несколько квартир, но в одной из них планируют проживать, а другие – сдавать, пока подрастают дети. «На свои» – покупают, но в рассрочку. Мы предлагаем несколько вариантов, все – беспроцентные. Сейчас действует акция – рассрочка до даты окончания разрешения на строительство – то есть до конца I квартала 2026 года. При этом готовность дома – 85%, и мы планируем сдаваться досрочно уже этим летом.

На меры господдержки мы не рассчитываем, рынок перегрет, хотя объективно – в текущих условиях снижать цены – нет возможности. Все завязано на проектное финансирование, растущую себестоимость строительства и так далее. Поэтому стоимость квадрата увеличивается каждый месяц.

Бескровный Евгений

Евгений Бескровный:

– Я бы не назвал квартал совсем уж провальным. Показов и звонков было достаточно много. Другое дело, что далеко не все они конвертируются в сделки. Многие выжидают, когда подойдет срок окончания депозитов, чтобы перевести деньги «в бетон». Другой вариант – потенциальному покупателю нужно время, чтобы реализовать уже имеющуюся недвижимость.

Понятно, что инструментов стимуляции спроса у застройщиков сегодня меньше, чем год назад. И в текущей ситуации даже сохранение интереса на уровне прошлого года – уже успех. Все это может трансформироваться в сделки позднее, например, во второй половине года, если Центробанк действительно начнет снижать ключевую ставку. Другой помощи от государства в виде каких-то модернизированных льготных программ мы, если честно, особенно не ждем.

Покупательская активность на сегодня во многом поддерживается за счет интересных акций от застройщиков и выгодных программ рассрочки. Как следствие, доля последней, которая сейчас не превышает 20%, может к концу года увеличиться до 30–35%, причем в основном за счет длительных рассрочек, которые в какой-то мере будут альтернативой ипотеке. Мы в проекте Ranta Residence как раз делаем ставку именно на разнообразие по программам рассрочек: их в апреле у нас 11 в сочетании с различными скидками (5–10%). Покупатели в бизнес-классе ориентируются в основном на срок в год-три, не больше.

В премиальном сегменте каких-то больших изменений мы и вовсе не ожидаем – он от ипотеки зависит меньше.

Кудинов Кирилл

Inreit

Кирилл Кудинов:

– У нас в I квартале объем продаж получился почти тот же, что и годом ранее. В сегменте доходных апартаментов в центральных локациях падения не ощущается. Напротив, активно развивается сотрудничество с агентствами недвижимости. Риелторы охотнее приводят клиентов в наши проекты. Стратегии инвестирования в жилую недвижимость потеряли привлекательность.

Мы усилили команду отдела продаж. Эффективны сегментация продаж и особое внимание каждому направлению: работа с новыми клиентами, с постоянными клиентами и агентствами по недвижимости.

Индексация цен на наши лоты прошла в марте и апреле. Для каждого проекта предусмотрены акционные предложения по гарантированному доходу на пилотный год управления.

Наши покупатели – инвесторы. Они приобретают недвижимость без ипотечного плеча. Мы занимаемся редевелопментом зданий под апарт-отели. Банки одобряют ипотеку лишь на финальных стадиях готовности. Несколько сотен наших инвесторов работают с нами на постоянной основе.

Сдача в аренду квартиры всегда приносила ее владельцу около 5% годовых. Тогда как годовая доходность апартамента традиционно оставалась на 2–3% выше. За последний год ситуация усложнилась. Арендные ставки жилья в силу взлетевшего спроса увеличились примерно на четверть. Доходность многих квартир выросла. В то же время на перегретом рынке петербургских апартаментов появилась масса объектов со скромными показателями доходности. К тому же жилье гораздо ликвиднее. С другой стороны, на рынке сервисных апартаментов представлены и такие варианты, которые позволяют инвестору ежемесячно зарабатывать по 60–80 тыс. в несезон и вдвое большие суммы в сезонные месяцы за счет краткосрочной аренды.

Гречин Алексей

Алексей Гречин:

– Первый месяц после роста ключевой ставки спрос сокращался, далее он стал восстанавливаться. Участники рынка адаптировались к новым условиям. Все-таки потребность в своем жилье находится в числе базовых. Этот спрос будет всегда.

По итогам 2024 года мы отметили изменение структуры спроса в зависимости от сегмента недвижимости, особенно во второй половине 2024 года. Сделки со сравнительно небольшим чеком, где зависимость от ипотеки была максимальной, отошли на задний план. При этом объем сделок в проектах комфорт- и бизнес-класса остался на довольно высоком уровне. Продолжение этой тенденции мы ожидаем в 2025 году.

На замену ушедшим ипотечным программам пришли программы выгодных рассрочек от застройщиков, это поддержало спрос.

В текущих рыночных условиях рассрочки стали самым актуальным инструментом продаж. Есть целая категория клиентов, которые рассматривают только этот способ покупки.

В сравнении с I кварталом 2024-го в 2025 году доля рассрочек увеличилась с 4% до 41%, в то время как доля ипотеки снизилась с 90% до 52%. Доля 100%-й оплаты осталась неизменной.

Мы регулярно предлагаем покупателям различные акционные предложения. Например, рассрочки с первым взносом от 1%, дополнительные скидки на комбо-покупки – квартира плюс сити-бокс, сити-бокс плюс паркинг и т. д.

Рассрочки также заняли важное место на рынке апартаментов. По сравнению с I кварталом 2024 года в 2025-м доля таких сделок выросла с 10% до 89%.

Типичные покупатели апартаментов старше: доля людей в возрасте 46–55 составляет 41% против 16% среди тех, кто выбрал квартиру. Апартаменты в большей мере склонны приобретать женщины: их доля – 68%, на квартирном рынке – 58%.

Лепёшина Яна

Vertical Hotels

Яна Лепёшина:

– В нашем случае, c проектом апарт-отеля «Vertical Московская» спад был только в марте. Январь и февраль были кратно лучше предыдущих годов. Но после любого спада будет и подъем.

Цены медленно, но неуклонно растут. С точки зрения акций и скидок, в наших проектах апарт-отелей «Vertical Лесная» и «Vertical Московская» (1-й корпус) действует скидка 20% при 100%-й оплате. Можно воспользоваться и рассрочкой: минимальный первый взнос от 10% и максимальный срок – 36 месяцев.

Ну и одно из основных преимуществ апартаментов перед жильем – это доходность, в том числе гарантированная. В наших проектах она в среднем достигает 9% только от аренды, без учета капитализации самого объекта.

Какого-то принципиально нового инструмента господдержки для рынка недвижимости в 2025 году не видим. Возможны изменения, которые будут касаться семейной ипотеки.

В настоящий момент главная задача у государства – это снижение инфляции и ее, что очевидно, будут снижать любыми путями. Это позволит зафиксировать ипотечную ставку на адекватном уровне, чтобы избежать колебаний от 5% до 30%.

При относительно равных условиях сегмент апартаментов оказался более конкурентоспособным, чем классическое жилье. Самый активный инструмент приобретения апартаментов – рассрочка. Ранее она занимала порядка 15% от общего объема продаж, сейчас достигает 50% от всего числа сделок.

У нас порядка 70% инвесторов рассчитываются сразу. В 30% случаев берется рассрочка с использованием гибридного формата получения дохода. В этом случае инвестор фиксирует недвижимость за собой, внеся первоначальный взнос, а остальные деньги размещает на депозите, получая в моменте максимальную доходность.

Лукьянчук Анна Олеговна

ELEMENT

Анна Лукьянчук:

– Минувший квартал нельзя назвать самым сложным, январь и февраль показали на рынке девелопмента хорошие результаты. Это подтверждают новые старты проектов и увеличенные объемы продаж.

С уходом большинства программ субсидированной ипотеки мы наблюдаем рост процента рассрочек в структуре сделок. Это также связано с высокими ставками по банковским вкладам и накопительным счетам: клиенты предпочитают распределять активы по разным «корзинам». С понижением ставок можно ожидать возвращения капиталов в недвижимость. Полагаю, это приведет к росту количества сделок и цен в следующем квартале.

Что касается нашей политики продаж: мы не гонимся за акциями и скидками. Потому что продаем продукт в высоком сегменте, покупатели которого ценят качество продукта, заложенные сервисы, инфраструктуру для жизни и другие бенефиты. Конечно, мы внедряем точечные предложения – специальные условия на определенный пул лотов, короткие рассрочки и подарки при крупных сделках. Нашей целью является повышение лояльности и увеличение доли повторных покупок. При этом стоимость наших проектов продолжает увеличиваться в соответствии с планом. Несмотря на прогнозы о возможном обвале цен, которые давали разные аналитики рынка, мы уверены, этого не произойдет. Напротив, цены будут расти.

Немченко Екатерина Павловна

Холдинг «РСТИ»

Екатерина Немченко:

– Статистика РСТИ демонстрирует, что самые низкие результаты продаж первого квартала были зафиксированы в 2023 году, который по общему итогу стал самым успешным. Отмечу также, что результаты продаж первого квартала текущего года на 10% превосходят результаты аналогичного периода 2024-го.

Структура товарного запаса РСТИ разнообразна, проекты находятся на разных этапах строительства и имеют проектное финансирование в разных банках. Требуется индивидуальный подход к организации продаж каждого проекта с учетом возможностей по ипотеке, условий рассрочки и т. д. Продажа квартир в введенных в эксплуатацию проектах требует дополнительных усилий. Требуются мастерство и знания юристов, менеджеров отдела продаж, клиентского сервиса, ипотечного центра. К полученным результатам мы пришли только благодаря командной работе. Сделки стали более «длинными», согласование ипотеки проходит сложнее, во второй половине марта мы отметили заметный спад количества обращений и бронирований. Преждевременные выводы делать не хочется. 2025 год еще только пишет свою историю.

Что такое дно и как понять, что оно достигнуто? Конец марта и начало апреля не дают пока повода для позитивных мыслей. Рынок уже не раз проходил через кризисные явления; после спада наступает плато и восстановление. Текущая ситуация не станет исключением. Восстановлению будет способствовать дефицит предложения, который уже формируется. Но самое главное для оживания рынка – это доступные для широких масс финансовые инструменты: приемлемые ставки по кредитам и возможность получения этих кредитов.

Первый квартал 2025 года стал логичным продолжением опыта, приобретенного в 2024 году. Главный финансовый инструмент, обеспечивающий около 65% продаж, – семейная ипотека. Это напрямую влияет на портрет покупателя и на то, что чаще покупается. Выбирают квартиры для проживания семьи, реже – в инвестиционных целях. Доля продаж со 100%-й оплатой с прошлого года держится на уровне 6%.

Себестоимость строительства растет. Вместе с ключевой ставкой выросли ставки на ПФ. Вслед за ними вынужденно растут и цены. Для поддержания спроса и стимуляции продаж застройщики включают акционные мероприятия. РСТИ – не исключение, в каждом проекте есть специальное предложение, но в целом цены растут вместе со строительной готовностью домов. В прошлом году цены в проектах РСТИ выросли в среднем на 9%.

Участники рынка надеются на позитивные перемены и хорошие новости. К сожалению, рассчитывать на господдержку в ближайшем периоде не приходится. Застройщики самостоятельно справляются с вызовами нового времени.

Софронов Сергей

ГК «Петербургская строительная компания»

Сергей Софронов:

– По нашей практике вялым минувший квартал точно не назвать. Скорее это был самый неровный квартал за последние годы: то превышение плана, то отставание. Но по совокупным финансовым результатам получилось почти +8% от значений I квартала прошлого года.

Дно само по себе нестабильно и периодически меняет глубину залегания. Оценивать некий критический минимум в объемах строительства и продаж можно только с поправкой на текущие реалии. Например, в первом квартале 2023-го ключевая ставка была почти втрое ниже текущей. Но и наши продажи тогда были втрое меньше сегодняшних. И не сказать, что мы очень довольны текущей ситуацией, поскольку есть еще и новые проекты, финансирование которых стало очень дорогим. И на экономику строительства оно не просто давит, а, откровенно говоря, прессует ее.

Структура сделок изменилась. Почти половина – это рассрочки, то есть почти каждый второй покупатель предпочитает взять паузу в ожидании снижения ключевой ставки. Или с целью подольше подержать средства на депозите под хороший процент.

Мы не используем скидки как таковые. Покупателям нужны комплексные решения. Например, сейчас есть заметный спрос на сделки с трейд-ин. Мы расширили срок на продажу имеющейся недвижимости до 6 месяцев, предлагаем скидки, компенсирующие агентские вознаграждения за проведение таких сделок.

Еще одно интересное спецпредложение – ипотека для будущих родителей, которые ждут пополнения семьи. Мы предоставляем рассрочку с первоначальным взносом под 20%, а затем, после рождения ребенка, переход в ипотеку по семейной программе.

Мы не очень рассчитываем на массовый возврат денег с депозитов на рынок недвижимости. Дело в том, что покупки недвижимости, даже сугубо инвестиционные, совершаются в несколько иной логике. Здесь первоочередную роль играет само решение. Да, покупатель может придержать деньги на депозите, взяв, например, рассрочку. И уже потом сделка состоится в полном понимании этого процесса. Но если покупка недвижимости не планируется вообще, даже небольшая ставка по депозиту не будет стимулом перенести эти средства в бетон.

Сервисные апартаменты уже несколько лет перетягивают инвестиционный спрос с квартирного рынка. Средняя доходность жилой недвижимости под аренду – 4–5%, максимум 6%. У апартаментов – 9–11%, по нашей практике. Бывают на рынке, конечно, и похуже показатели. Но это уже зависит от конкретного проекта и его управления. И в этом ключевой нюанс – доходность УК и инвесторов идут в неразрывной связке. Доходность апартаментов на уровне примерно вдвое выше доходности квартир – это наша цель, как девелопера, так и управляющей структуры.

Сторожев Константин Викторович

Константин Сторожев:

– Снижение продаж в начале года – нормальная ситуация для рынка недвижимости в целом. Сфера апартаментов здесь не исключение. По данным аналитиков VALO, в декабре в Петербурге было реализовано 290 юнитов в Петербурге, в январе – 241, в феврале – 185. То есть спрос снижается несколько месяцев. При этом предложение увеличивается: за январь оно выросло на 11% и составило в общей сложности 4,2 тыс. юнитов. До конца квартала планировалась сдача еще четырех апарт-отелей на 694 юнита.

Рост предложения в условиях низкого спроса способствует изменению цен: колебания стоимости юнитов составили от -17% до +2% в зависимости от проекта.

В условиях высокой ключевой ставки не все инвесторы могут позволить себе приобретение недвижимости для инвестиций. Драйвером рынка становится рассрочка: с ее помощью совершается более 50% сделок в сфере апартаментов. Однако рассрочка предполагает внесение более существенных сумм в более сжатые сроки, чем при ипотеке. Поэтому часть инвесторов предпочитает выжидательную стратегию и откладывает покупку до снижения ставок.

Мы предполагаем, что низкое количество заключенных ДДУ на рынке апартаментов – временная ситуация. Ожидаем рост спроса в следующем квартале. Также во многом ситуация будет зависеть от экономических показателей. Ряд банков уже анонсировал снижение ставок по ипотеке, поскольку политическая ситуация становится более благоприятной. В то же время Центробанк уже дважды отказался от увеличения ключевой ставки, что тоже позволяет сохранять умеренно оптимистичный настрой.

Шраге Филипп

KRONUNG GROUP

Филипп Шраге:

– Есть ощущение, что дно пройдено. Ноябрь и декабрь были тяжелыми в связи с окончанием лимитов по семейной ипотеке, когда банки ввели достаточно серьезные комиссии. Теперь из госбюджета выделены дополнительные деньги. Банки снижают минимальную комиссию для застройщиков с 12% до 5%. Это, безусловно, должно привести к повышению спроса и увеличению количества сделок, а также замедлению роста стоимости квадратного метра.

Приобретенный опыт диктует новые правила создания финмодели, которая должна учитывать формирование дополнительного фонда средств на субсидирование ставки по кредитам и иным непредвиденным затратам. К сожалению, есть ощущение, что практика субсидирования в отношении банковских ставок из временной превратится в постоянную. Сегодня мы субсидируем только семейную ипотеку, когда ключевая ставка начнет снижаться, вместе с ней будет снижаться ставка по стандартному кредиту. Не исключено, кто-то из девелоперов решит субсидировать стандартные ставки для увеличения количества сделок. В том числе для тех, кто рассчитывал докредитоваться по рассрочке. Доля таких сделок составляет порядка 30% от всего объема проданных квартир, в зависимости от класса жилья.

Сегодня генеральный инструмент продаж – семейная ипотека, и основной покупатель – это семья. В 99% случаев это покупка не на будущее, не детям, не родителям, а для своей семьи. Учитывая данную тенденцию, в новые проекты мы закладываем чуть большую долю именно семейных квартир, сокращая студии и однокомнатные.

Что касается инвесторов, их доля резко сократилась. Рост ставок и цен на новостройки сформировали пропасть между ценами на первичное и вторичное жилье. На данный момент эта разница составляет порядка 40%. Сегодня инвесторы, если у них есть 100%-я оплата, предпочитают приобретать «вторичку» и в будущем «вырасти» именно в ней.

Рассчитывать на меры господдержки для строительной области приходится только в части субсидирования ипотечной ставки. На большее мы не ориентируемся, так как саму строительную отрасль государство вряд ли сегодня поддержит деньгами.

В целом девелопмент как бизнес наблюдает ужесточение условий. Это и введение ипотечного стандарта, и дискуссия о внесении рассрочки в реестр долговой нагрузки физлиц. Государство дополнительно регулирует деятельность застройщиков, которая и так со всех сторон поджата структурами, законами, требованиями, проектным финансированием, сложной экономической ситуацией, высокой ставкой и, как следствие, низким спросом. Сегодня рассрочка – второй по популярности инструмент продаж у застройщиков. И если его начнут регулировать на законодательном уровне, если ключевая ставка не снизится, или закончатся деньги бюджета, или закончатся деньги на субсидирование ипотеки, то боюсь, что строительную отрасль в конце года может ожидать очередное потрясение.

Пресс-служба ГК «Еврострой»:

– Группа компаний «Еврострой» подвела итоги первых трех месяцев 2025 года. По результатам первого квартала сумма реализованной недвижимости составила 28% от выручки за 2024 год.

Среди основных трендов на рынке элитной и премиальной недвижимости – продолжающееся сокращение предложения в знаковых локациях. Весной 2025 года была продана последняя квартира от застройщика в клубном доме «Идеалист» в Адмиралтейском районе.

Объем предложения в элитных новостройках Петербурга в 2024 году сократился почти на треть, достигнув исторического минимума. В свою очередь, спрос на квартиры и апартаменты высокого класса, наоборот, достиг исторического максимума и составил почти 70 тыс. кв. м проданной площади.

В 2025 году ожидается выход на рынок нового элитного проекта от ГК «Еврострой» – клубного дома «Фонтанка 130» у Троицкого собора, дом рассчитан на 110 квартир.

Кравцов Александр Валерьевич

Александр Кравцов:

– В прошлом году на рынок вышло всего два проекта высокого класса, одним из которых стал «Моисеенко 10» напротив «Невской Ратуши». В первом квартале 2025 года мы наблюдали снижение спроса на дорогие квартиры, что в первую очередь связано с уменьшением числа ипотечных сделок – 90% договоров в этом проекте заключаются с использованием рассрочки. Средняя стоимость квадратного метра в «Моисеенко 10» составляет 680 тысяч рублей. По итогам первого квартала во всех наших проектах было реализовано недвижимости на сумму 900 млн рублей.

С точки зрения инвестиционного спроса, по-прежнему востребованы апартаменты. Это подтверждает пример готового объекта VIDI, где средняя цена квадратного метра составляет 495 тысяч рублей. Темпы продаж практически не снижаются, в ближайшие месяцы начнется передача ключей. Половина сделок с апартаментами приходится на покупателей из Петербурга, вторая – на регионы.

Если рассматривать наши проекты в целом, структура сделок выглядит следующим образом: 60% приходится на рассрочку, 35% – на единовременную оплату и 5% – на ипотеку.

Баринов Алексей

Компания «ФАКТ.»

Алексей Баринов:

– Спад спроса в конце 2024 – начале 2025 года «накрыл» не только новостройки. Причины отчасти общие: отмена льготной ипотеки, дорогие кредиты, привлекательность доходных депозитов для граждан. Но для загородного рынка доля кредитных сделок была не столь существенной, поэтому и влияние этого фактора получилось не таким резким.

Тем не менее первый квартал 2025 года выдался непростым. Но именно такие периоды дают пищу для размышлений и возможность перегруппироваться. Начало года, особенно февраль, действительно стало одним из самых вялых по спросу месяцев за последние годы. Это подтверждается и нашей статистикой, и ощущениями – воронка была «ленивой», клиенты двигались тяжело, решения принимались с опаской.

Но уже в марте мы увидели признаки оживления. Все ключевые показатели воронки пошли вверх: первичные обращения выросли на 22%, посещения поселков – на 66%, бронирования – на 230%.

Снижение активности с января вызвало сомнения – в маркетинге, продажах, востребованности и конкурентоспособности продуктов. Этот период подтвердил необходимость выбранной стратегии с акцентом на внимательную работу с продуктом, фокус на клиента и оптимизацию бизнес-процессов. Опыт прохождения таких периодов оказался полезен для оценки продукта, процессов, маркетинга и продаж.

Мне было бы даже досадно, если бы рынок сейчас отскочил V-образно, и мы бы снова стали продавать, ничему не научившись. Я уверен, мы этот период будем вспоминать с благодарностью.

Характер сделок за март показал интересные сдвиги: ипотек – 0%, рассрочек – 40%, средний срок принятия решения – 11 дней. На рынке преобладают клиенты, которые покупают на свои. Инвесторов стало заметно меньше, хотя полностью они не ушли, особенно в проектах с перспективой роста капитализации. Регионального спроса в первом квартале не видели. По ценам – стагнация. Мы не наблюдаем ни роста, ни серьезного снижения. Рынок балансирует, что само по себе неплохо. Покупатель сегодня ждет, что ему предложат интересные условия: длинную дешевую рассрочку или выгодную скидку, а лучше все вместе.

Что касается господдержки: рассчитывать на нее – неправильная стратегия.

Фельдман Ян

Ян Фельдман:

– То, что объем спроса в этом году снизится еще больше, было вполне прогнозируемо. Высокая ключевая ставка, неподъемная ипотека, сузившиеся возможности госпрограмм и другие факторы не способствуют росту продаж на рынке новостроек. Но мы бы не сказали, что квартал оказался провальным. Посленовогодней спячки клиентов мы не заметили, а в феврале отметили рост их активности по сравнению с январем. В том числе это связано с отменой лимитирования по программе семейной ипотеки – ее доля в сделках у нас подросла до 60%, остальные продажи обеспечивают различные виды рассрочек и программа трейд-ин, которая становится все более актуальной. Предварительные итоги марта показывают, что дальнейшего снижения активности нет. Рынок, судя по всему, более-менее стабилизировался по уровню спроса.

Ждать быстрого и существенного роста рынка в новых обстоятельствах пока не приходится. Тем более с апреля регулятор начнет более пристально отслеживать исполнение банками нового ипотечного стандарта. Мы, кстати, оставляем в своем арсенале только те продукты, по которым ставки субсидируются без удорожания стоимости квартиры.

Мы еще в прошлом году начали готовиться к снижению спроса и разработали для клиентов максимум вариантов рассрочки. К концу прошлого года показатели продаж по таким программам у нас достигли 40%. Не удивлюсь, если в текущем году эта планка на рынке новостроек уже превысит 50%. Но дальнейший рост доли рассрочки в продажах уже чреват различными рисками для застройщиков. Поэтому какие-то меры господдержки, в виде новых льготных ипотечных программ, способных оживить спрос, остро необходимы.

Альшаева Анжелика Игоревна

ГК «КВС»

Анжелика Альшаева:

– Наша компания еще в 2024 году скорректировала планы продаж, сейчас, пусть и с большими усилиями, мы их выполняем. Я не могу назвать первый квартал 2025 года вялым. Наоборот, работы стало намного больше: в нынешних реалиях девелопер должен регулярно генерировать новые акции, рассрочки, программы зачета жилья. Создавать интересные условия для привлечения клиентского трафика.

Сейчас доля ипотеки в ГК «КВС» составляет 50%, и в основном это семейная ипотека. Мы активно работаем с данной категорией клиентов. Например, совсем недавно наша компания запустила программу «Семейная ипотека для будущих родителей». Условия программы просты: это рассрочка, которая делится по принципу 20/80. Первый взнос – всего 20,1% клиент оплачивает сразу, а вот остаток – через 10 месяцев, после появления малыша. Преимущество в том, что на второй платеж молодые родители уже смогут взять семейную ипотеку с комфортными ставками. Ну и главное – стоимость квартиры в рамках данной программы будет самой низкой, как при 100%-й оплате (скидки на квартиры достигают 15%).

Граждане, которые не попадают под семейную категорию, не могут воспользоваться ипотекой. И с этой целевой аудиторией мы тоже постоянно работаем. Банки уже декларируют снижение депозитных ставок, но люди продолжают хранить деньги на счетах. Для привлечения таких клиентов мы разработали специальные условия рассрочек, где выгода между единовременной оплатой и рассрочкой составляет 20%. Это создает стимул использовать средства в пользу покупки недвижимости.

Количество звонков и обращений остается на уровне выше среднего. Однако я ожидаю, что второй квартал будет намного сложнее первого, это связано с традиционным периодом летних отпусков.

Средний покупатель стал моложе, это связано с увеличением доли семейной ипотеки. Региональный спрос остается активным. Доля таких сделок в нашей компании составляет около 35%. Весной традиционно региональный интерес увеличивается, студенты готовятся к поступлению, а родители задумываются о покупке жилья. Чаще всего к нам обращаются клиенты из Республики Коми, Мурманска, Архангельска, Сургута, Красноярского края, а с недавних пор это еще и Москва, Московская область.

Резких скачков цен на недвижимость в нашей компании нет. Стоимость увеличивается только в зависимости от стадии строительства, от готовности объекта.

На меры господдержки для строительной отрасли в ближайший год я не рассчитываю. Думаю, что федеральное правительство вместе с девелоперами будет ждать снижения ключевой ставки. Других вариантов у нас нет.

Ружицкая Юлия Александровна

Юлия Ружицкая:

– Традиционно данные по регистрации ДДУ идут с некоторым опозданием. Снижение уровня спроса – характерная черта конца 2024 года. В ноябре–декабре на рынке отсутствовали ипотечные программы, доступные широкому кругу покупателей с минимальным первоначальным взносом, инвестиционный спрос был «вымыт» высокими ставками по депозитам, а семейная ипотека была ограничена лимитами и заградительными мерами от банков. Результаты первого квартала – последствия четвертого.

Кроме того, статистика показывает тенденцию, но не отражает общий объем рынка. Он складывается из договоров ДДУ и купли-продажи, а вторых с каждым годом становится все больше. Тем не менее мы видим, что негативные факторы постепенно начинают сокращаться. И на рынке появляются предпосылки к постепенному росту.

Нестабильный период учит оттачивать навыки команды, последние месяцы научили продавцов терпению с мыслью «и это пройдет». В условиях низких ипотечных ставок, когда матрицы банков были максимально разнообразны, менеджерам нередко приходилось продавать не квартиру, а ипотеку: клиента интересовала не стоимость жилья, а ежемесячный платеж. Сейчас ситуация изменилась, продавцы пересматривают свою работу.

Постепенно на рынке появляется инвестиционный спрос. Инфляция прошлого года, нестабильность иностранной валюты и начало снижения ставок по депозитам вызывает у людей желание вложить средства в понятный механизм – недвижимость.

В проектах «Главстрой Санкт-Петербург» мы предлагаем особые условия для тех, кто решает переехать в новую квартиру, продав старую недвижимость. У нас успешно работает программа быстрого и расширенного трейд-ин.

Кузьменко Светлана

Светлана Кузьменко:

– В 2025 году (наконец-то) на законодательном уровне произошло разделение «апарт-отелей» на гостиницы и псевдожилье. Правда, это касается только проектов на этапе эксплуатации, в период строительства и коммерческой реализации закон не обязывает застройщиков и брокеров позиционировать продаваемый объект корректно. Пока, во всяком случае.

Законодательные новшества упрощают выбор – если клиент ищет недвижимость для проживания, ему нужно предлагать жилье. Если для инвестиций – гостиницу.

Жилые дома и гостиницы проектируются и строятся согласно жестким строительным правилам, надзор за качеством очень строгий. Так что качество возводимых объектов достойно инвестиций.

Псевдожилье обладает единственным преимуществом – дешевизна. Но ни роста стоимости, ни операционной доходности не обеспечивает.

В I квартале 2025 года в проекте ЛАО 80% сделок проведены при 100%-й оплате. Инвесторы перекладывают средства с депозитов в бетон. Как правило, это «вторичные» обращения, клиенты приходят по рекомендации состоявшихся инвесторов.

В настоящее время мы тестируем продажу номеров в лизинг, это очень интересная форма приобретения недвижимости для юридических лиц и ИП. Цены, как и следовало ожидать, растут.

С мая мы открываем продажи помещений на 8–10-м этажах, одновременно с очередным повышением цен.

Александр Ружинский, исполнительный директор Межрегиональной ассоциации апарт-отелей:

– К экспертному прогнозу по апартам – открытие 9 апарт-отелей на 3 тысячи юнитов – следует прибавить остатки предыдущих периодов. Всего на рынок в 2025 году поступает около 5000 юнитов, конкурирующих между собой в различных категориях – от стандарта до премиума. В квартирном сегменте мы уже наблюдаем определенную эволюцию типичного инвестора. Инвесторы в достаточной мере осознали неудобства самостоятельной сдачи квартир и сравнили их с комфортом взаимодействия с управляющей компанией. На первое место скорее выходит уже не вопрос – сдавать через УК или самому, а вопрос, какую УК выбрать. В наши отделы продаж поступают звонки от клиентов с предложением взять в управление имеющиеся в наличии квартиры. Думаю, на этой почве тоже может возникнуть какое-то бизнес-начинание. Что-то подобное уже делает «Самолет».

Риски при сдаче квартир кратно выше рисков при сдаче апартаментов. Не уследил за ротацией арендатора – сжег всю годовую прибыль за один месяц. А в условиях конкуренции с депозитными ставками такие ошибки могут быть фатальными.

Сказать, что мы наблюдаем катастрофический спад, я не могу. Ожидания на фоне высоких депозитов и не снижающейся ключевой ставки были гораздо более пессимистичные.

Цены не растут, потому что у рынка нет такого запаса волатильности. Безусловно, прибыль девелопера падает на фоне дорогого маркетинга и партнерских продаж. Если бы мне кто-то сказал, что партнерские продажи будут стоить 7% – я бы рассмеялся в лицо. Тем не менее сейчас это реалии рынка.

На первый план выходит умение работать с брокерами и агрегаторами.

В сегменте апартаментов есть две генеральные тенденции. На рынок перетекает поток инвесторов, которые ранее инвестировали в квартиры. Это определенный типаж, со своими запросами и бэкграундом. Второй новый портрет – это молодежь, которая рассматривает апарты для долгосрочного проживания или самостоятельной сдачи, в целях получения пассивного дохода. С ними мы тоже учимся работать, зачастую это неквалифицированный и несистемный клиент. Требуется много усилий и навыков, чтобы довести такого покупателя до сделки.

Трошева Ольга Витальевна

«Петербургская Недвижимость»

Ольга Трошева:

– По нашим данным, в I квартале 2025 года в петербургской агломерации было реализовано порядка 14,2 тыс. квартир, или 0,58 млн кв. м. Снижение к аналогичному периоду 2024 года составило 23%, но тогда еще действовала госпрограмма по ипотеке.

При этом продажи за январь–март лишь на 8% ниже результатов III квартала, и на 16% – IV квартала 2024 года. Стоит учесть, что I квартал, как правило, по результатам получается несколько ниже: отмечается спад ввиду активизации спроса в конце года, праздничных дней и т. д.

После определенного (стандартного) снижения продаж в январе начиная с февраля отмечалось постепенное восстановление спроса (+15% за февраль к январю, +13% за март к февралю), таким образом, в марте продажи восстановились до уровня в 5,3 тыс. сделок.

Сразу после отмены господдержки в III квартале 2024 года доля ипотеки в сделках ДДУ фиксировалась на уровне 66%, далее она начала планомерно снижаться, и уже в I квартале 2025-го – 43% сделок. Соответственно, более половины продаж поддержаны инструментами рассрочки.

Доля ипотеки разнится от застройщика к застройщику (от 20–30% до 80% и более), все зависит от задач по объемам продаж, возможностям предложить этот инструмент и т. д. Преобладающий продукт – семейная ипотека, свыше 80% сделок с кредитами.

В течение I квартала наблюдался положительный тренд по ценам предложения: в Петербурге на март средняя цена предложения в «масс-маркете» составила 253 тыс. рублей за кв. м (+1,5% за квартал), в пригородных зонах Ленобласти – 158 тыс. рублей за «квадрат» (+3,6%).

За первые три месяца в продажу было выведено 0,86 млн кв. м, на 20% больше, чем в I квартале 2024-го; спрос оказался несколько ниже, поэтому объем открытого предложения на конец марта даже несколько увеличился, составив 3,44 млн кв. м (плюс 2,4% к концу года).

В общем объеме спроса и в новых стартах продаж доля Ленобласти составила 30%.

Рыков Георгий Квентинович

ГК «БестЪ»

Георгий Рыков:

– Рынок апартаментов в нашем регионе испытывает недостаток высококлассных предложений. При этом для апартаментов, особенно сервисных, сейчас очень неплохое время – на них действуют значительно более гибкие системы рассрочек, они имеют понятные программы доходности. Особенно это касается высокого ценового сегмента.

В Петербурге и особенно в Ленинградской области в экспозиции таких предложений немного. Большая часть имеющихся вариантов – объекты комфорт-класса. То есть в премиум- и элитном сегменте практически нет конкуренции. Как следствие, мы уже год наблюдаем планомерный рост цен на данную категорию.

Действительно за первый квартал рынок не продемонстрировал большого объема сделок, но это обусловлено рядом причин. Во-первых, покупатели, как и девелоперы, присматриваются к ситуации и изучают рынок. Ни для кого не секрет, что сроки ввода по ряду объектов могут сместиться. Во-вторых, апартаменты – это уже вторая, а может, и третья недвижимость. Спешки в принятии решения здесь не бывает в принципе. Мы особенно отчетливо видим это по нашим клиентам. Как только корпуса в проекте «Рощино Residence» вышли на стадию отделки фасадов, отложенный спрос перешел к активным действиям: увеличилось число звонков, просмотров и бронирования. При этом цикл сделки в высоком ценовом сегменте всегда был достаточно большой – от 2 до 12 месяцев.

Мы объявили об увеличении инвестиций в проект «Рощино Residence». На сегодня это 21 млрд рублей, значительная часть из которых будет вложена в строительство масштабной инфраструктуры. Окончательное решение было принято именно в первом квартале 2025 года. Ленобласть испытывает острую нехватку качественного жилья для отдыха за городом. У нас множество людей имеет опыт проживания на зарубежных курортах высокого класса, но в рамках внутреннего туризма не находит альтернативы. Турпоток в Ленинградскую область вырос до 4 млн человек. А что предлагает нам регион? Уставший гостиничный фонд и его небогатую внутреннюю инфраструктуру. Среди строящихся проектов апартаментов – сервисных всего 33%. И не все из них в категории 5 «звезд».

Цены на апартаменты в Ленобласти продолжают расти. За первый квартал по рынку стоимость квадрата поднялась на 5–7%. В нашем проекте сегодня она составляет 692 тысячи рублей.

Трофейная недвижимость, к которой относится «Рощино Residence», – особая ниша единичных предложений. Покупательская аудитория таких объектов своего рода коллекционеры и ценители, для которых цена не является критерием выбора.