ГК «ПСК»: депозитные накопления не смогли обойти стоимость квадратного метра жилья в новостройках Санкт-Петербурга

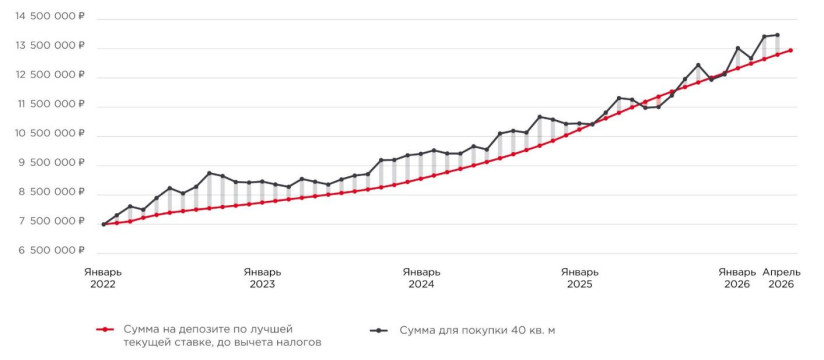

В ГК «ПСК» проанализировали динамику доходности по банковским вкладам и сопоставили ее с фактическими ценами за кв. метр в сделках по новостройкам Санкт-Петербурга с 1 января 2022-го по 1 апреля 2026 года.

В ГК «ПСК» проанализировали динамику доходности по банковским вкладам и сопоставили ее с фактическими ценами за кв. метр в сделках по новостройкам Санкт-Петербурга с 1 января 2022-го по 1 апреля 2026 года.

Выбранный период уникален: за это время ставки по вкладам достигали исторически максимальных значений, а массовая льготная ипотека (считающаяся одним из факторов роста цен), напротив, по условиям становилась все менее интересной и была отменена.

В качестве отправной точки взята сумма 7,5 млн рублей. В январе 2022 года это средняя сумма сделки на первичном рынке, достаточная для покупки 40 кв. метров в Санкт-Петербурге.

Лучшие ставки по депозитам за рассмотренный период колебались от 6,8% до 22,3% годовых – приняты из ежемесячных оценок предложений в десяти крупнейших банках. Стоимость квадратного метра принята из ежемесячной статистики сделок Dataflat. Таким образом, за рассматриваемый период в каждом наборе данных 52 точки среза.

Динамика ставок по депозитам и стоимости строящегося жилья в Санкт-Петербурге

Модель максимальной ставки

Идеализированная спокойная модель – условный вклад всегда имел лучшие текущие условия, с капитализацией процентов. Несмотря на практические ограничения, модель призвана отразить принципиальную возможность роста суммы на депозите с преимуществом к среднему чеку новой недвижимости.

При этих условиях исходная сумма с января 2022-го выросла бы к маю 2026 года до 13,46 млн руб. Налог на доходность по вкладу за этот период составил бы порядка 0,52 млн руб. (начал взиматься с 2023-го и еще не начислен за 2026 год). В итоге сумма нетто – 12,94 млн. руб. Таким образом, фактическая доходность составила 72,5%.

Средняя стоимость кв. м в сделках за этот же период в Санкт-Петербурге выросла со 187,5 до 349 тыс. рублей. Разница 83,7%. В итоге депозит оказался в дефиците, для покупки тех же 40 кв. метров потребовалось бы 14 млн рублей.

Июнь-август 2025 года – единственный период во всем диапазоне, когда смоделированный депозит по валовой сумме превысил стоимость 40 "квадратов". Лучшая разница в абсолютных цифрах – 354 тыс. рублей (при средней стоимости кв. м на тот момент 287-297 тыс. рублей). Но эта прибавка была бы почти нивелирована начислением налога на доход по вкладу – порядка 268 тыс. руб.

Альтернативная модель

Предыдущая стратегия хороша в фазе роста ставок, но систематически проигрывает в фазах их снижения. Однако иные стабильные депозитные модели также не смогли удерживать сумму выше стоимости 40 кв. м на протяжении всего периода.

Альтернатива – идеализированный вариант удачной фиксации лучших ставок и непрерывного поиска. Например, вклад в марте 2022 года на лучших доступных условиях под 19,81% годовых на 6 или 12 месяцев. В таком случае был очевидный выигрыш. Однако следующие 12 месяцев ставки варьировались на уровне 7-8% годовых.

С середины 2023-го по ноябрь 2024 года перекладывание могло бы снова стать лучшей стратегией: ставки поступательно растут с ~8% до 22% годовых. Декабрь 2024 года – новая фиксация на 12-18 месяцев под доступные тогда 22,3% годовых.

Исходная сумма при таком подходе теоретически могла бы вырасти до 14,4 млн руб. после налогов. Это позволило бы «выиграть» к окончанию периода эксперимента чуть больше одного кв. метра. Это не дает преимуществ при реальном выборе недвижимости и едва ли может рассматриваться, как успех более чем четырехлетнего размещения средств.

Что имеем в итоге...

Как посчитали в ГК «ПСК», хранившиеся на депозите условные средства за почти 4,5 лучших года позволили бы в 2026 года рассматривать к покупке объекты недвижимости с примерно теми же параметрами, как и по состоянию на начало 2022-го.

Исключение фактора налога из расчета (например, сумма была распределена между членами семьи на депозитах так, чтобы доход по каждому остался в доналоговой зоне) не меняет ситуацию принципиально

С начала 2025 года устойчив нисходящий тренд доходности депозитов, и с учетом среднесрочного прогноза ЦБ, тренд сохранится. Целесообразность размещения на вкладах крупных сумм в расчете на дальнейшую покупку недвижимости имеет место, если покупка просто планируется позже.