Заемщикам добавят срок

Жилье дорожает, кредиты растут. Единственный выход – увеличивать срок погашения займа. Но предел уже близок.

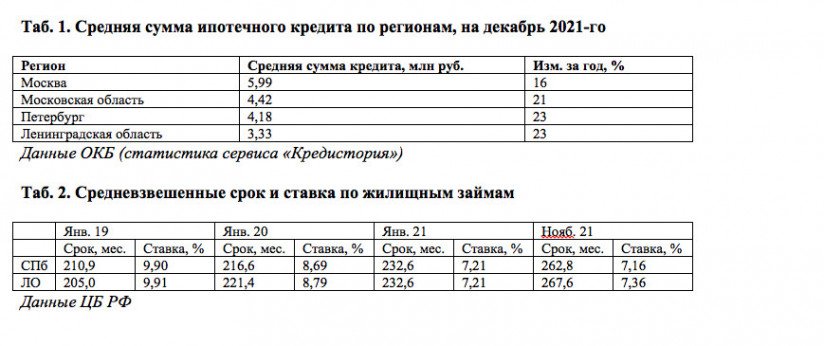

Средний размер ипотечного кредита в Петербурге в конце 2021-го составил 4,18 млн рублей: плюс 23% за год.

В Ленобласти рост такой же, но сумма скромнее: 3,33 млн рублей, сообщает РБК со ссылкой на данные сервиса «Кредистории» (ОКБ). По темпам роста долгов оба региона находятся в лидирующей группе. Выше только в Краснодарском крае, где за год граждане стали занимать на 32% больше. На юге такая динамика связана с серьезными ограничениями на новое строительство, что привело к бурному росту цен. На 26% подросли займы в Воронежской и Ставропольской областях. В столичном регионе динамика спокойнее, из-за высокой базы.

В среднем по России сумма ипотечного займа увеличилась на 650 000 рублей. В Петербурге за год средний размер кредита вырос на 780 000 рублей, в Ленобласти – на 633 000.

Аналитики не сообщают, насколько изменилась сумма ежемесячного платежа. Хотя именно этот показатель критически важен для рынка жилья.

Спрос на ипотеку в условиях роста ставок и стагнации доходов теперь зависит от единственного параметра, который заемщик может выбирать самостоятельно, – от срока погашения кредита. С увеличением срока увеличивается и переплата, но для заемщика это в большинстве случаев неважно: какая разница, 20 лет или 25, тут неизвестно, что завтра будет.

По данным ЦБ РФ видно, как растет средневзвешенный срок кредитования. В Петербурге в начале 2019 года граждане (в среднем) занимали на жилье на 17,6 года, в конце 2021-го – на 21,9 года. В Ленобласти – 17 лет и 22,3 года соответственно.

Зато теперь хорошо видны пределы роста. В России максимальный срок предоставления жилищных займов – 30 лет, но это в основном по программам с господдержкой и в крупных госбанках. Большая часть банков ограничивается кредитами на 25 лет. Чем выше рыночные ставки – тем меньше возможности снизить платеж за счет увеличения срока.

Впрочем, можно еще скорректировать законодательство на западный манер. В Швейцарии, например, могут выдать ипотеку и на сто лет. Не дети, так внуки и правнуки рассчитаются...