Девелоперы и финансисты приспосабливаются к изменениям условий льготной ипотеки

Президент Владимир Путин заявил, что программа семейной ипотеки будет продлена до 2030 года. Конкретные условия «будут уточняться».

И застройщикам, и финансистам приходится загодя приспосабливаться к предстоящему изменению условий. С поправкой на то, что новые параметры известны лишь приблизительно.

По словам президента, ставка в 6% сохраняется для семей с детьми до 6 лет; «особые условия» по семейной ипотеке установят для малых городов и в тех регионах, где мало новостроек (возможно, разрешат использовать льготные займы для приобретения жилья на вторичном рынке). Главным инструментом поддержки строительства останется семейная ипотека.

Выступая в Солнечногорске перед работниками АПК, Владимир Путин заявил, что по льготной ипотеке есть опасения со стороны регуляторов, которые занимаются финансовым рынком и денежными потоками: не слишком ли много? По мнению президента, рост денежной массы ведет к инфляции.

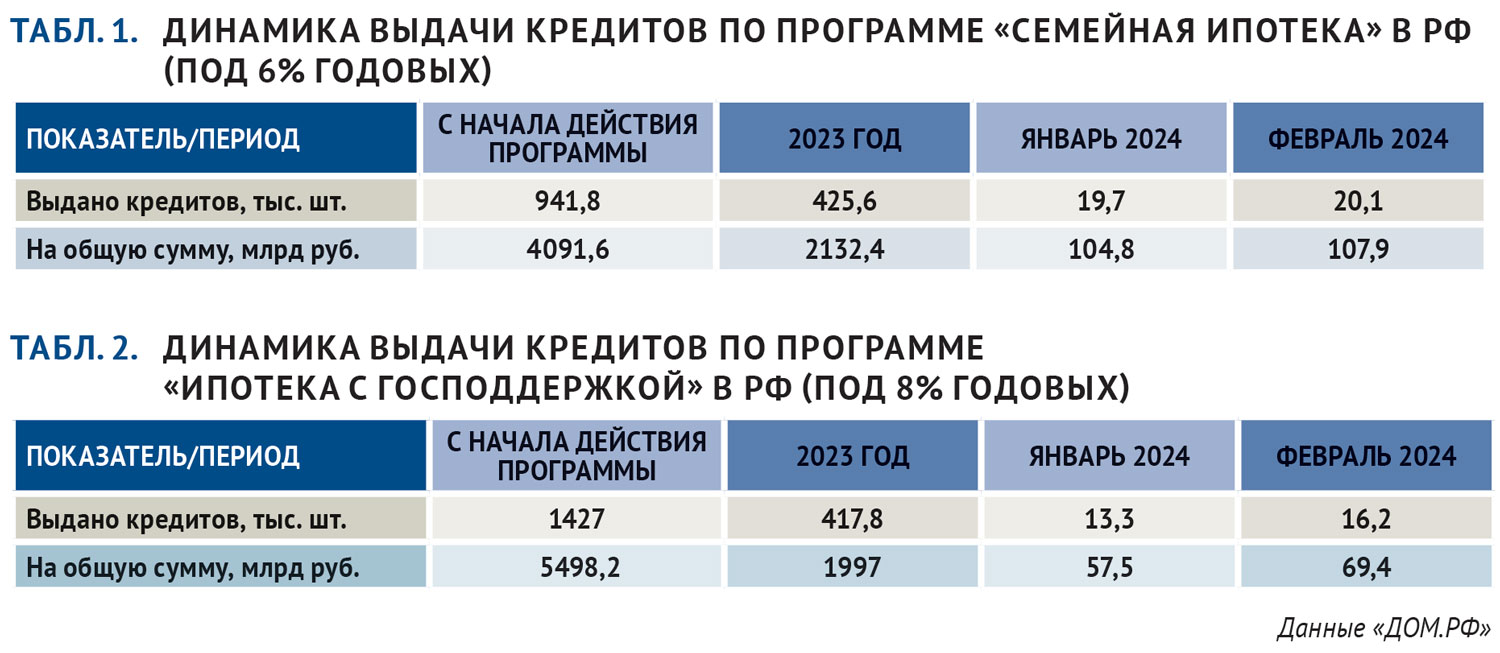

Всего с момента запуска семейной ипотеки (с января 2018 года) по этой программе в РФ выдано 943,8 тысячи кредитов на 4,1 трлн рублей. В Петербурге банки заключили 67,2 тысячи семейных кредитных договоров на 379,7 млрд рублей. В Ленобласти – 27,1 тысячи, на 122,4 млрд (по «Господдержке – 2020» показатели почти вдвое выше). В январе 2024-го в регионе (Петербург и Ленобласть) было заключено 6,7 тысячи ДДУ и подписано 1700 семейных ипотечных кредитов (по «господдержке» – около 2000 кредитов).

Мы задали застройщикам, экспертам и финансистам несколько вопросов.

Продление семейной ипотеки до 2030 года (а не на год-два, как раньше) – насколько это важная новость для рынка? Она дает возможность планировать бизнес? Насколько сократятся продажи новостроек, если с 1 июля останется только семейная и IT-ипотека? Или часть заемщиков сможет переключиться с «господдержки» на «семейку»? Как новые условия отразятся на запуске новых проектов? Изменится ли квартирография новостроек?

МНЕНИЯ ЭКСПЕРТОВ

Федор Туркин, председатель совета директоров холдинга «РСТИ»:

– В своем Послании к Федеральному собранию президент Владимир Путин заявил о том, что программу льготной семейной ипотеки в России продлят до 2030 года, будут сохранены ее основные параметры.

Семья, забота о детях – это истинные ценности для народов России. Поддержка на государственном уровне семей с детьми – залог будущего нашего общества, и одна из мер – программы, помогающие в приобретении жилья, в том числе новостроек. «Семейная ипотека» была одной из самых востребованных программ в 2023 году. Ее продление с сохранением базовых параметров на длительный срок – важный шаг, который обеспечит семьям с детьми возможность приобрести современное жилье на льготных условиях. Возможно, со временем программа семейной ипотеки трансформируется, появятся новые опции. Необходимо продумать все, чтобы получился удобный финансовый инструмент. Государство предпринимает меры, чтобы многодетная семья в России была не исключением, а нормой, и девелоперы еще тщательнее работают над планировочными решениями проектов и благоустройством жилых комплексов, чтобы обеспечить семьи с детьми максимальным комфортом.

Вместе с тем, чтобы строящееся жилье в России стало доступнее, а жилищный фонд регулярно обновлялся, на мой взгляд, «точечных» мер недостаточно. В конце прошлого года в стране были ужесточены условия выдачи ипотеки. Ситуация на рынке новостроек складывается непростая, для ее стабилизации и дальнейшего развития строительной отрасли необходимо укрепление национальной валюты, понижение ключевой ставки ЦБ и, соответственно, снижение ставок по ипотечным программам и проектному финансированию. Необходимо сделать ипотеку доступной всем слоям населения.

Светлана Денисова, начальник отдела продаж ГК «БФА-Девелопмент»:

– Продление семейной ипотеки до 2030 года (а не на год-два, как раньше) – безусловно, хорошая новость. Однако надо принять во внимание некоторые соображения.

Судя по имеющейся информации, семейная ипотека перестанет быть монопродуктом, условия будут существенно различаться по регионам. Надо полагать, в Петербурге это будет базовый продукт, без регионального дисконта. Поэтому региональные покупатели крепко подумают, стоит ли купить квартиру в Петербурге для будущего студента или на более гуманных условиях, да еще и подешевле – в своем регионе.

После расширения покупательской аудитории на семьи, в которых второй ребенок родился раньше 2018 года, клиенты спешили воспользоваться «семейкой», потенциал этой части семей во многом уже реализован. Низкий текущий уровень рождаемости означает, что количество получателей семейной ипотеки скорее сокращается, чем увеличивается. Если продукт будет применим на вторичном рынке, часть покупателей уйдет туда. Говорить о переключении части заемщиков с «господдержки» на семейную ипотеку не приходится: кто ж стал бы брать «госку» за 8%, будь у него право на «семейку» по 6%? В «сухом остатке»: увидим сначала сокращение спроса, а затем адаптацию и постепенное восстановление.

В конце весны и вплоть до 1 июля мы непременно зафиксируем высокую активность спроса – ничто так не форсирует продажи, как грядущее ухудшение условий кредита.

Сергей Терентьев, директор департамента недвижимости Группы ЦДС:

– Любое продление льготных программ на длительный период с неизменными условиями – благо для рынка, так как придает уверенности покупателям. Правда, в новых условиях семейной программы, по предварительным сведениям, появится ограничение: ставка 6% будет доступна при наличии детей до 6 лет. Чисто математически это сокращает базу потенциальных заемщиков в три раза…

Возможность планировать девелоперский бизнес и продление семейной ипотеки не связаны напрямую. Это лишь одна из составляющих, на которые ориентируется рынок. Гораздо более мощный фактор – классическая программа льготной ипотеки. Доля семейной ипотеки в нашей компании неуклонно росла и сейчас составляет ощутимые 40%, но она никогда не доминировала в структуре продаж. Вместе с IT-ипотекой доля этих двух программ достигает примерно половины в общем объеме ипотечных сделок. И это на текущих условиях, без введения ценза по возрасту детей. Говорить о семейной ипотеке как о базовой программе, которая задает сценарии развития рынка, нельзя. В такой ситуации встает вопрос: как люди отнесутся к приобретению квартиры не по льготным, а по текущим ипотечным ставкам? Хочется надеяться, что это будут не 16–17%, а 10–13% годовых.

Рынок ждет информации: что будет с классической льготной ипотекой («Господдержка – 2020»). На мой взгляд, оптимальным сценарием было бы ее сохранение, но с большей гибкостью по ставке. Было бы разумно пересматривать ставку каждые полгода, в зависимости от динамики ключевой ставки ЦБ. Если же программу просто отменят, летом мы можем увидеть спад продаж почти в два раза от текущего объема.

Каждая компания будет действовать, исходя из своей стратегии. Полагаю, мы не увидим активного стимулирования продаж. Более разумным подходом выглядит продавать медленнее, сохраняя рентабельность. Не все застройщики будут готовы реализовать большой объем жилья с дисконтом, а потом думать, хватит ли полученных средств на достройку дома и возврат кредита банку. Себестоимость строительства постоянно растет. Стоимость квадратного метра, по которой мы сегодня продаем объекты в середине строительного цикла, уже соответствует себестоимости для проектов, которые только выходят на рынок.

В связи с этим в наши планы пока не входит вывод на рынок новых объектов до прояснения ситуации в целом.

Николай Гражданкин, начальник отдела продаж компании «Отделстрой»:

– Без сомнения, это хорошая новость и для клиентов, и для строителей. Горизонт планирования на 6 лет позволяет прогнозировать спрос на достаточно долгий срок, рассчитывать новые проекты, приобретать под них участки и пр. Это лучше, чем программа, по которой каждые полгода ждешь, продлят ее или нет.

Мы не ждем, что клиенты расслабятся и будут дольше принимать решение. Тем, у кого родился ребенок, расширение жилплощади необходимо сейчас.

По нашей статистике за 2023 год на долю ипотеки с господдержкой выпадало примерно 40% ипотечных сделок. Семейная и IT-ипотека занимали по 30% каждая. После изменения условий программы (сокращение суммы кредита до 6 млн и увеличение первого взноса) доля ипотеки с господдержкой заметно сократилась. На первое место сейчас выходит ипотека для IT-специалистов.

Что касается квартирографии, то глобально она не изменится. Высокая себестоимость строительства и, как следствие, высокая стоимость квадратного метра, сдерживают рост площадей квартир.

Дмитрий Видяев, PR-менеджер ГК Novoselie Development:

– Продление семейной ипотеки – безусловно, хорошая новость, которая отчасти уменьшает неопределенность на рынке. Любая определенность в турбулентные времена полезна для бизнеса. Мы смело можем планировать, что наши проекты, которые позиционируются на рынке как семейные, будут пользоваться спросом.

Просядут ли продажи новостроек после 1 июля, будет зависеть от локации и квартирографии проекта: недорогие ЖК в Ленобласти, ориентированные на семейных покупателей, продолжат пользоваться спросом. Ожидать резкого увеличения продаж по IT-ипотеке вряд ли возможно из-за общего дефицита таких специалистов.

В новых условиях девелоперы будут вынуждены искать компромисс между ценой квадратного метра и сохранением семейного формата. Но спрос будет высоким и без особых мер со стороны застройщиков.

Евгений Жуков, генеральный директор «Абсолют Строй Сервис»:

– Продление семейной ипотеки – позитивный сигнал для рынка, особенно для девелоперов, реализующих жилье в массовом сегменте, в котором большинство покупателей традиционно – семьи с детьми. Мы планируем открывать продажи в загородном малоэтажном комплексе «Моменты. Repino», и основной целевой аудиторией для нас также являются семьи, приобретающие жилье в том числе с помощью семейной ипотеки.

Охлаждение рынка мы наблюдаем уже сегодня: по некоторым данным, продажи застройщиков в первые зимние месяцы 2024 года снизились на 30–40%. Последние годы льготная ипотека во многом была драйвером рынка. Прогнозировать, насколько серьезным будет ухудшение ситуации после ее отмены, мы не беремся. Со своей стороны, для поддержания спроса застройщики будут разрабатывать новые программы рассрочек.

Общий тренд в квартирографии сегодня – уменьшение площадей при сохранении функциональности планировок. Люди отказываются от «ненужных» метров, обращая внимание на готовые эргономические решения: наличие мастер-спален, гардеробных, зон отдыха и семейных гостиных.

Марина Агеева, директор по маркетингу и продукту ГК «Красная стрела»:

– В нашем доме «Регенбоген» на 7-й линии Васильевского квартирография, в силу особенностей локации, ориентирована на проживание преимущественно одиночек и пар без детей. Около 60% лотов в проекте – это «евродвушки», 1-комнатные и студии бизнес-класса от 10,5 млн рублей. 80% квартир в нашем проекте покупают в ипотеку. При этом более половины – по программе семейной ипотеки. Получается, что у нас с помощью семейной ипотеки приобретаются квартиры не для проживания семьи, а на будущее – в инвестиционных целях либо для отселения детей. В пользу последней версии свидетельствует возраст покупателей: 3/4 квартир приобрели люди 45+, у кого дети к моменту сдачи дома как раз «встанут на крыло».

Ограничение семейной ипотеки возрастом детей до 6 лет влечет и снижение возраста родителей-заемщиков. Финансовые возможности в 30–35 лет в большинстве случаев ниже, чем в 45. Квартира таким покупателям скорее нужна для жизни семьи сейчас, а не через 15 лет. И студия вряд ли их устроит. Так что, с одной стороны, государство делает использование льготной ипотеки более логичным, соответствующим названию и цели программы, с другой – сохраняет спрос преимущественно в недорогом сегменте масс-маркета на окраинах, где за 10–15 млн можно приобрести 2–3-комнатную семейную квартиру в ЖК на высокой стадии готовности или уже сданном.

Сегмент жилья бизнес-класса, при сохранении прочих равных, может просесть в продажах на 15–20% из-за ухудшения условий для покупателей среднего возраста с детьми старше 6 лет.

В новых проектах квартирографию и в целом образ дома определяют локация и оценка покупательской способности в туманной перспективе 5–7 лет. Мы не можем при проектировании исходить из ожиданий «светлого будущего» – только из реально существующих векторов развития ситуации в экономике, политике, обществе, демографии. «Маниловщину» просто не пропустит кредитующий строительство банк. Пока получается только как у Гафта в «Чародеях»: «Давайте, загадывайте, товарищи, поскромнее, без запросов, в пределах допустимого, можно одно желание на двоих».

Наш проект аккредитован более чем 20 банками, но сейчас мы избегаем сотрудничества с теми, кто требует комиссионное вознаграждение. Зато вернули в арсенал департамента продаж такой инструмент, как рассрочка от застройщика, первый взнос – от 10%. Продажи стараемся держать в графике финмодели, согласованной банком, кредитующим строительство. Динамика должна быть разумной, без панических форсирований. Отрасль жилищного строительства очень инертна, резкая ситуативная реакция на раздражитель может привести к негативным последствиям в будущем.

Максим Зорин, директор по продажам федеральных проектов группы «Самолет»:

– Продление программ, стимулирующих спрос, оценивается рынком позитивно. Девелоперы получают возможность строить более долгосрочные планы. А семьи, которые планируют обзавестись первым или вторым ребенком, могут рассчитывать на льготы при покупке жилья на длинной дистанции. В последнее время мы наблюдаем преобладание доли семейной ипотеки среди всех ипотечных программ.

Можно предположить, что продажи при отмене господдержки несколько снизятся. На сколько именно – прогнозировать сложно. Тем более что будут появляться новые нишевые программы. Безусловно, рынку необходимо время для привыкания к новым условиям.

Но эти условия не отразятся на запуске новых проектов. Мы учитываем рыночные колебания, предусматривая разные сценарии продаж. Квартирография уже сейчас становится более акцентированной на семейный формат. Есть все предпосылки, что данный тренд сохранится.

Сейчас все крупные застройщики активно форсируют продажи различными стимулирующими активностями – скидками, подарками, выгодными рассрочками. Эта тенденция продолжится в первом полугодии. Не исключен небольшой всплеск покупательской активности перед окончанием ипотечных программ с господдержкой.

Максим Турта, руководитель департамента продаж Группы Аквилон в Санкт-Петербурге и ЛО:

– Любое продление льготных программ от государства настраивает на позитивный лад. Когда есть проверенный инструмент в виде семейной ипотеки, планирование бизнеса становится более прозрачным и предсказуемым.

Доля «господдержки» у нас высокая: около 50% от всего ипотечного объема. Если в перспективе останется только семейная и IT-ипотеки, нас ждет очередная трансформация.

Перевести этот объем в пользу семейной ипотеки будет невозможно.

Вопрос квартирографии индивидуален и сопряжен с концепцией девелопера. Нет уверенности в уходе от формата компактных квартир, так как вопросы наличия у клиентов первоначального взноса и комфортного ежемесячного платежа всегда будут актуальными.

Мария Орлова, коммерческий директор ГК «А101» в Санкт-Петербурге:

– Семейная ипотека была очень популярна у покупателей первичной недвижимости. Ее доля стабильно росла. Если на начало 2023 года в столичном регионе на нее приходилось 20–25%, теперь этот показатель вырос до 35–40%, а в некоторых проектах до 60%. Это ощутимая доля, поэтому продление программы семейной ипотеки – безусловно, позитивный сигнал. При этом в случае прекращения действия льготной ипотеки под 8% годовых эта доля может дополнительно увеличиться.

Можно рассчитывать на то, что заметного замедления спроса не произойдет за счет ряда поддерживающих факторов.

Вероятно сегментирование госипотеки под 8%; могут появиться молодежная программа, программы для врачей, учителей и научных сотрудников. К лету, если опираться на прогнозы экспертов, может начаться снижение ключевой ставки, и рыночные условия по ипотеке станут более доступными. Это особенно важно с учетом позиции Минфина о предельной доле ипотечных программ с господдержкой в 25% от общего объема выдач ипотечных кредитов.

Семейная ипотека влияет на квартирографию уже сейчас. В Ленобласти около 65% покупателей выбирают именно семейные форматы жилья: классические двух- и трехкомнатные квартиры, а также варианты с европланировками. Это уже повлияло на следующие этапы строительства. Новые дома станут «семейными», в них появится больше востребованных двух- и трехкомнатных квартир.

Конечно, девелоперы будут поддерживать спрос. В основном все программы – это коллаборации с банками, направленные на снижение ежемесячного платежа до комфортного для клиента уровня. Также появляются разные варианты рассрочек (они набирают популярность у клиентов), программы на первоначальный взнос и др.

Даниил Торопов, руководитель отдела продаж ЖК «Loft y Озера»:

– Продление семейной ипотеки до 2030 года – новость положительная для первичного рынка недвижимости. Ипотека на сегодня основной инструмент продаж. Уже сейчас мы видим, что ипотечные программы имеют более адресный характер. Уверен, в будущем количество таких адресных программ будет расти, и бОльшее количество покупателей получит возможность их использовать.

Необходимо понимать, что многие ипотечные программы будут носить точечный характер. Также не исключаю появления индивидуальных программ кредитования, согласованных банком и застройщиком, которые позволят получить дополнительные преференции при покупке квартиры.

Виктория Левина, директор по продажам компании «О2 Групп»:

– Продление льготной семейной ипотеки до 2030 года – хорошая новость, но излишнего энтузиазма она не вызовет. Параметры, которые назвал президент РФ, не дают застройщикам достаточных данных для планирования. Они лишь задают направление. Мы понимаем, что для семей с детьми до 6 лет сохранится ставка 6%, но мы не знаем, все ли дети должны быть младше 6 лет, каким должен быть первый взнос, какие условия и так далее.

Любой параметр может стать элементом, который порушит всю концепцию.

Если бы у нас полностью ушла госпрограмма и в полном объеме сохранилась семейная ипотека в нынешнем варианте, то объем ипотечных сделок сократился бы примерно на треть. Но мы не знаем параметров будущей семейной ипотеки. К тому же за скобками остались возможные новые субсидированные программы, региональные или целевые.

Маловероятно, что региональные программы коснутся Петербурга и Ленобласти: эти регионы и так достаточно популярны у покупателей. Но другие программы для целевых групп (например, для учителей) могут позитивно сказаться на объеме ипотечных сделок. Девелопмент – процесс, растянутый во времени. Чтобы девелопер искусственно затягивал старт проекта, должно произойти что-то глобальное. Изменение условий ипотеки столь серьезным влиянием на девелоперский бизнес не обладает. Разница лишь в том, с какой скоростью будут идти продажи.

Квартирография проекта также не появляется по взмаху волшебной палочки. Она планируется как минимум за год до старта продаж. К сожалению, у нас уже достаточно устойчивый тренд на уменьшение площади продаваемых помещений. Он продиктован экономическими причинами. Люди вынуждены экономить, в том числе и на своем комфорте. Мы ожидаем дальнейшего сокращения продаваемых площадей. По идее, семейная ипотека должна продвигать семейные квартиры. Но на практике, к сожалению, семьи часто вынуждены жить довольно компактно. Я не вижу оснований, свидетельствующих, что благосостояние наших домохозяйств существенно вырастет в ближайшие годы.

Дмитрий Фалкин,

вице-президент по продажам и сервису Группы RBI:

– Продление программы семейной ипотеки сразу на шесть лет –

это, безусловно, отличная новость и позитивный сигнал для рынка. Но вместе с

тем мы понимаем, что условия, на которых выдаются субсидированные кредиты,

могут быть в любой момент изменены регулятором. Поэтому дать какой-то

долгосрочный прогноз для рынка и строить планы продаж на базе программы

семейной ипотеки в ее нынешнем виде достаточно сложно.

В последние несколько лет рынок живет от события к событию.

Некоторые из них оказываются сюрпризом для всех, другие служат определенным

драйвером. Допускаю, что в конце весны можно ожидать некоторое оживление рынка,

связанное с окончанием программы ипотеки с господдержкой, но насколько сильно

вырастет спрос «на флажке» – покажет время.

Комментарий пресс-службы Росбанка:

– Продление «Семейной ипотеки» – позитивный сигнал для рынка: при текущих высоких ставках по базовым программам госпрограммы с субсидируемой ставкой остались порой единственной возможностью приобрести жилье.

С января 2024 года начали действовать более жесткие условия по «Льготной новостройке»: правительство снизило максимальный размер кредита, который можно взять по госпрограмме под 8% в столичных регионах. Одновременно во всех регионах выросли требования по минимальному первоначальному взносу с 20 до 30%. В выдачах «Росбанк Дом» мы отмечаем значительное снижение спроса на данную программу: в феврале 2024-го было выдано на 87% меньше кредитов в денежном выражении, чем в декабре 2023-го.

Доля программ с господдержкой в общих выдачах в 2024 году в нашем банке составляет 69%. В 2023 году доля госпрограмм в общих выдачах составляла 49%.

Если с 1 июля среди доступных госпрограмм останутся только семейная и IT-ипотека, то сужение ипотечного рынка во втором полугодии 2024-го мы оцениваем на уровне 12–15% к показателю первого полугодия. Возможен всплеск заявок на «Льготную новостройку» во II квартале 2024 года, в преддверии окончания ее действия. Однако, если условия по этой программе не будут скорректированы, значительного роста не будет.