Как будут меняться цены на новостройки в петербургском регионе?

Месяц «на адаптацию» первичного рынка после отмены ипотечных льгот миновал. Рынок приспосабливается к новым условиям.

Главные факторы известны: отмена программы «господдержка 2020», ограничение семейной ипотеки, отмена IT-ипотеки для Петербурга и сохранение (с уменьшенным лимитом) в Ленобласти. Все это вызвало естественный спад спроса.

Кроме того, в отсутствие резких движений регулятора начинают проявляться долгосрочные факторы, чисто рыночного свойства. Например, соотношение спроса и предложения.

Спойлер для покупателей: торопться не надо. А вот учитывать основные тенденции, строя планы по улучшеню жилищных условий – полезно.

Область и город в противофазе

На протяжении нескольких последних лет объем жилищного строительства в Петербурге сокращается, в Ленобласти - растет.

По данным Единой информсистемы жилищного строительства (ЕИС ЖС), в Петербурге в декабре 2021 года строилось 9,4 млн кв. м жилья (214 тысяч квартир), в конце 2022 года – 7,98 млн кв. м (178 тысяч квартир), в конце 2023 года – 7,2 млн (166 тысяч). На данный момент строится 397 жилых домов – 6,4 млн кв. м, 149 тысяч квартир. Снижение налицо.

В области - обратная картина. 3,18 млн кв. м (81 тысяча квартир) в конце 2021-го, 3,93 млн (98 тысяч квартир) на начало августа 2024 года. (См. табл. 1).

Примерно та же история получится, если посчитать непроданные квартиры в ЖК, на которые получены разрешения на строительство. В Петербурге в конце 2021-го этот показатель составлял 3,48 млн кв. м, летом 2024-го – 2,52 млн. В Ленобласти – 1,43 млн и 1,67 млн кв. м соответственно. В городе объем недораспроданного жилья в новостройках сокращается, в области - растет.

О причинах такого положения дел можно рассуждать долго, их несколько, и вряд ли какую-то одну стоит называть главной. По мнению Светланы Московченко, заместителя директора КЦ «Петербургская Недвижимость», сокращение объемов городской застройки связано с недостаточным предложением земель под девелопмент, принятием нового генплана, замедлением выдачи документов на строительство. (См. также мнение Максима Ельцова в конце обзора). Позиция Смольного – основа сразу нескольких ценообразующих факторов. Здесь и дефицит участков, и ограничения по редевелопменту «промки»… Градостроительная комиссия тоже стала «узким горлышком»: в марте 2024-го из заявленных 23 проектов она одобрила девять, пять компаний получили отказ, остальные проекты отправлены «на доработку». В июле: 29 заявок, десять одобрено, восемь «на доработку», одиннадцати застройщикам отказано. Откуда же взяться новым ЖК в Петербурге? По крайней мере, в достаточном количестве?

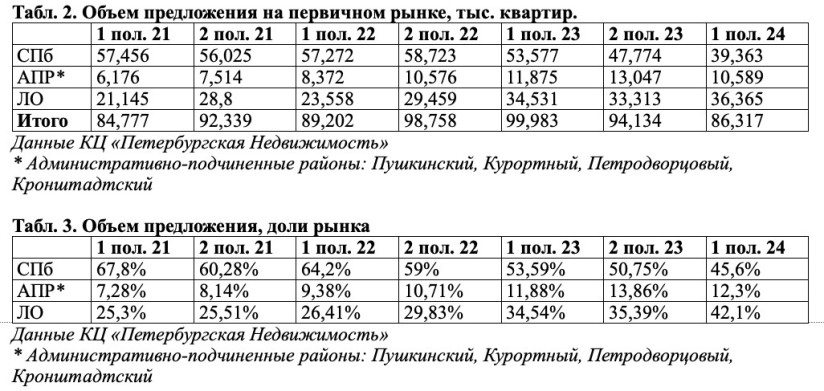

В области процедуры попроще, срок согласования – гуманнее. В результате, по данным сервиса BnMAP.pro, доля Ленобласти в предложении жилья на первичном рынке в начале 2023 года составляла 35%, в середине 2024-го – 45,2%. Эти сведения подтверждаются расчетами экспертов Консалтингового центра «Петербургская Недвижимость»: в 2021 году на Ленобласть приходилось 25,3% от общего объема квартир, выставленных на продажу в новостройках региона, в 2024 году – 42,1%.

А вот доля «областного» спроса, хотя и выросла за последние три года, но с заметным отставанием от экспозиции: 22,5% сделок в 2021 году, 27,3% – в 2023-м, 31,4% – в середине 2024-го. (См. табл. 3). Проще говоря: предложение выросло почти до половины, а спрос – с четверти до трети рынка. Эти выводы подтверждают расчеты BnMAP.pro: плавный дрейф спроса в ЛО от 23,5% в 2021 году до 30,2% в первом полугодии 2024-го.

И цены на первичном рынке ведут себя в строгом соответствии с законами рынка: в Петербурге - растут, в области – или тоже растут, но гораздо медленнее, или стагнируют. По данным ИИЦ «Недвижимость Петербурга», за последний год в Петербургском центре индекс цен вырос на 23,1% (до 404,1 тысяч рублей за кв. м), в «спальниках» прибавка составила 14,4% (272,5 тысяч), в области – плюс 9,2% (155,6 тысяч рублей за «квадрат»).

И эта тенденция будет сохраняться, а возможно – и усиливаться. В одном из предыдущих обзоров мы предположили, что скоро в городских «спальниках», по крайней мере, вблизи метро, останутся только ЖК бизнес-класса. Это, конечно, преувеличение, но не сильное: тенденция именно такая.

Пригородный амортизатор

Выстраивая общую картину распределения спроса и предложения в регионе, мы обязаны учесть еще один фактор: рынок пригородных районов СПб. (Они же – административно-подчиненные, АПР: Пушкинский, Петродворцовый, Курортный, Кронштадтский). Здесь развивается отдельный сюжет. На фоне общего сокращения жилищного строительства в Большом Петербурге в АПР последние годы количество ЖК устойчиво росло. Об этом можно судить и по увеличению предложения, и по количеству сделок.

Причины: участков под застройку все же побольше, чем в «основном» Петербурге, доступность и социалка – в целом получше, чем в Ленобласти.

В 2021 году доля АПР в предложении новостроек (от общего по агломерации) составляла 7,2% (6,2 тысяч квартир), во втором полугодии 2023-го – 13,9%, 13 тысяч лотов. Рост – почти в два раз. За этот период появилось несколько новых объектов в Шушарах, вышли на рынок малоэтажные комплексы от КВС («Югтаун») и Setl Group (МЖК «Univer City» в Пушкинском районе и «Дворцовый фасад» в Петродворцовом); компания «Алгоритм» затеяла комплекс таунхаусов в Стрельне и т.д.

Именно в конце 2023-го строительство жилья в пригородных районах достигло пика: в АПР в продаже находилось 47 ЖК (из 402-х). Дальше пошел спад: и количество жилых комплексов в продаже сократилось до 38, доля в предложении – до 12,3%. В Пушкинском районе за первые семь месяцев 2024 года было выдано всего три РНС: один корпус в МЖК от КВС в Пушкине, первый этап от Группы ЛСР рядом с Экспоцентром и очередной корпус ЖК «Аэросити» в Шушарах. Это немного.

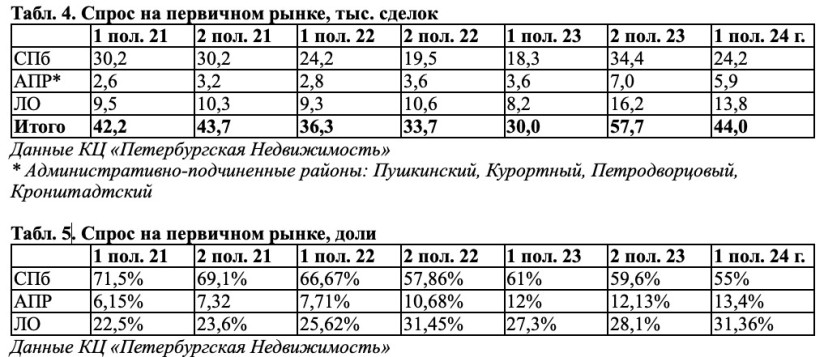

Кривая спроса в точности следует предложению, не опережая и не отставая: 2,6 тысяч сделок в первом полугодии 2021 года, далее – от 3 тыс. до 4 тысяч, пик – во втором полугодии 2023-го: 7 тысяч сделок. (См. табл. 4). И некоторый спад в первые шесть месяцев 2024-го: 5,9 тысяч продаж. Хотя доля рынка осталась высокой: 13,4% от общего количества реализованных в агломерации квартир в новостройках. (То есть: спад в пригородных районах оказался меньше, чем в области или «спальниках» СПб). Эта тенденция активизировала спрос в Колпинском районе и Курортном районах, где основной застройщик – Группа «Самолет» (ЖК «Курортный квартал» и ЖК «Новое Колпино») и, возможно, подтолкнула запуск масштабного проекта в Кронштадте.

Сведения петербургских аналитиков подтверждаются расчетами экспертов BnMAP.pro: в 2021 году на пригородные районы пришлось 7% спроса (от общего объема продаж по ДДУ по петербургскому региону), в 2022-м в АПР было зарегистрировано 9% сделок, в 2023-м – 13% и за первые шесть месяцев 2024 года – 15%.

Соответственно, и цены за последний год в пригородах выросли на 12,6%, от 163,7 тысяч за «квадрат» до 184,3 тысяч. Рост поскромнее, чем в «спальниках» (там плюс 14,4% за год), но повыше, чем в области (плюс 9,2%).

Редакция NSP полагает, что эффект «пригородного драйвера» практически исчерпан, и появление новых масштабных проектов в АПР маловероятно – по крайней мере, до тех пор, пока не будет преодолен спад спроса. Новые очереди в действующих ЖК будут выходить, а вот освоение новых площадок – под вопросом. Им придется конкурировать не только с городскими «спальниками» (по цене), но и с областными комплексным проектами - по уровню благоустройства и синхронности ввода «социалки».

Есть еще фактор IT-ипотеки: в первом полугодии в Петербурге на этот вид кредитов пришлось 2,9 тысяч сделок; после изменения условий, по крайней мере, часть этого спроса переориентируется на ЖК в Ленобласти, причем, вероятно, на наиболее дорогой и комфортный сегмент.

Редакция NSP благодарит КЦ «Петербургская Недвижимость» и экспертов платформы BnMAP.pro за предоставленные данные и расчеты.

Мнения экспертов

Максим Жабин, заместитель генерального директора ГК «ЕДИНО» (СК «ЛенРусСтрой»):

– То, что в ЛО сейчас сосредоточено более 40% предложения, а спрос составляет 30% - совершенно не критично. Но это, действительно, будет препятствовать росту цен. Более того, я уверен, что цены предложения до конца года будут падать: на 10-15%.

Нет ничего удивительного в том, что предложение в Ленобласти растет быстрее спроса, а в Петербурге наоборот. Это связано, в первую очередь, со сроками получения РНС. Плюс появление в Ленобласти крупных игроков, таких как ГК «А101», «Самолет», GloraX и др.

В Петербурге просто нет участков, которые можно было бы быстро освоить. И застройщики переключились на область. Так и возник этот перекос.

У застройщиков, работающих в области, нет потенциала для роста цен – с точки зрения спроса. Но надо учитывать, что есть масса других факторов, которые тоже влияют на ценообразование. Например, удорожание проектного финансирования. Плюс история с ростом себестоимости. Небольшие и средние компании (большинство из них) начнут снижать объемы. Текущие стройки – растягивать во времени. Крупные компании, наоборот, будут увеличивать долю рынка, за счет сокращения сроков строительства. Чтобы таким образом снизить стоимость денег. Есть риск, что они останутся с непроданными квартирами…

Максим Зорин, директор по продажам федеральных проектов группы «Самолет»:

– В сложной рыночной ситуации преимущество получают крупные комплексные проекты, надежно обеспеченные проектным финансированием - например, такие, как в Лаголово или в Новосаратовке. Сотрудничество с ведущими банками позволит нам, как девелоперу, вести строительство по графику, независимо от колебаний конъюнктуры, и разрабатывать эффективные собственные программы рассрочек или, вместе с банком, вводить субсидирование ставок на период строительства.

Кроме того, потенциальные покупатели уже поняли, что в новых населенных пунктах (Новоселье, Новосаратовка, Лаголово) уровень благоустройства, площади рекреаций и зеленых зон, обеспеченность социальными объектами будет выше, чем в кварталах «стихийной» застройки, которые начинали осваиваться в 2020-е годы.

Максим Ельцов, генеральный директор «ПИА Недвижимость»:

– Есть распространенная точка зрения: со снижением спроса цены на новостройки должны снижаться. Не согласен. По крайней мере, нужно рассмотреть и другие версии.

Смольный неоднократно утверждал, что оптимальный объем ввода жилья в Петербурге - 2,5 млн кв. м. Объем строящегося жилья (по РНС) в Петербурге неуклонно снижается, с 2019 года, примерно на 1 млн в год. (С 12 млн в стройке в 2019 году до 7,1 млн кв. м в 2024-м).

Процедура согласования строительства все больше усложняется. Новых РНС выдается все меньше; градкомиссия (на которую еще надо попасть!) согласовывает едва ли половину заявленных проектов. В результате Петербург занимает последнее место среди городов-миллионников по продолжительности строительства МКД. В условиях «дорогих денег» это дополнительная нагрузка на себестоимость и минус-фактор для запуска новых проектов.

Возможно также, что планы федеральных властей по переносу главных офисов корпораций в регионы (как и исключение двух столиц из IT-ипотеки) - часть новой стратегии, вектора на развитие регионов.

Екатерина Позднякова, руководитель проектов инвестиционной компании Garnet:

– На сегодняшний день мы видим значительную активизацию застройщиков в Ленобласти. В Петербурге практически не осталось участков, подходящих для крупных комплексных проектов. Создание городской среды, социальной инфраструктуры и условий для развития бизнеса требует больших площадей, которые уже недоступны в городской черте. Несмотря на наличие земли, город предъявляет строгие требования к социальной инфраструктуре, часто превышающие минимальные нормы. Это делает строительство экономически невыгодным. Застройщики вынуждены искать альтернативные решения, и Ленобласть оказывается для них привлекательным вариантом.

С 2022 года интерес к пригородным районам резко возрос. Это связано растущим спросом на более доступные объекты в пригородах, которые по своим характеристикам сопоставимы с городскими.

Аркадий Скоров, генеральный директор СК «Дальпитерстрой»:

– Пригородные районы, и Пушкинский в первую очередь, выполняли важную роль в перераспределении спроса в регионе. Здесь последние годы в массовом порядке появлялись относительно недорогие ЖК, отчасти уравновешивая рост цен в Петербурге. Однако этот потенциал почти исчерпан. Новых площадок мало; город тормозит перевод части сельхозземель под жилую застройку. Общий спад спроса (из-за отмены льготной ипотеки) вместе с тем «вымоет» недорогие варианты, в том числе в Шушарах. А новые проекты запускать при ключевой ставке 18% (и стоимости проектного финансирования более 20%) - нереально.

Чтобы избежать кризиса в строительной отрасли, нужны «точечные» меры господдержки и упрощение процедур согласования для новых проектов.