Борис Мошенский: «2025 год оказался непростым для основных секторов коммерческой недвижимости Петербурга»

2025 год был непростым как для рынка жилья, так и для основных секторов коммерческой недвижимости Петербурга. Количество сделок в сегменте качественных бизнес-центров сократилось в два раза, подросла вакансия и ставки аренды. Объем введенных в эксплуатацию спекулятивных площадей за год вырос вдвое. Примерно такая же ситуация наблюдалась в сегменте коворкингов, а также в индустриально-складской недвижимости. Более детально картину рынка представил генеральный директор консалтинговой компании Maris Борис Мошенский.

Бизнес-центры

По итогам года валовая арендопригодная площадь качественных офисных комплексов в Петербурге составила 4,36 млн кв. м. Из них класса А – 1,51 млн. кв. м, класса В – 2,8 млн.

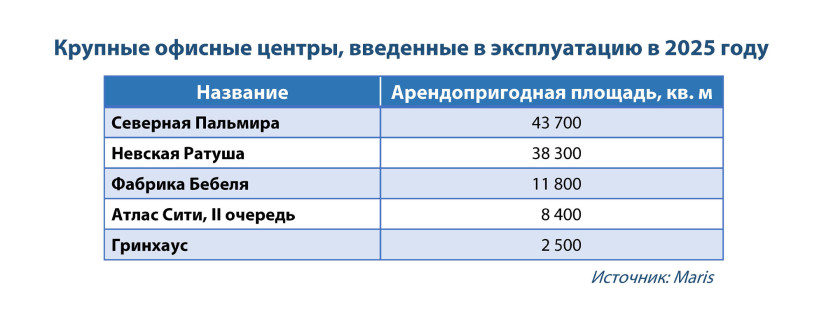

За год сданы в эксплуатацию девять офисных зданий совокупной пригодной к аренде площадью 105 тыс. кв. м. Из них 79% пришлось на класс А. Объем введенных спекулятивных площадей практически в два раза превысил показатели 2024 года.

В 2026 году девелоперы собираются сдать порядка 91 тыс. кв. м офисов (арендопригодная площадь). Это примерно на 20% меньше, чем в прошедшем году. Доля спекулятивных проектов составит 85% прогнозируемого прироста. Все заявленные к вводу бизнес-центры относятся к классу B. Большая часть проектов расположена в Центральном, Василеостровском и Фрунзенском районах.

Объем сделок по итогам 2025 года составил 182 тыс. кв. м (минус 52% к 2024-му). Лидеры спроса: реальный сектор экономики (19% от валового объема), компании нефтегазового сектора (18%), предприятия торговли и IT-компании (11% и 15% соответственно).

Больше всего сделок заключены в Московском и Центральном районах города (25% и 19% валового объема спроса соответственно). На аренду офисов площадью свыше 5 тыс. кв. м пришлось всего две сделки, годом ранее было 13 подобных контрактов. Также наблюдалось сокращение средней площади арендуемых площадей: в классе В – 750 кв. м против 900 «квадратов» годом ранее (минус 16%).

Объем вакантных площадей к концу года увеличился и достиг 174 тыс. кв. м (годом ранее было 134 тыс.). В классе А свободны 54 тыс. кв. м (3,6%), в классе В – 118 тыс. кв. м (4,2%).

Средневзвешенная запрашиваемая ставка аренды выросла: в классе А достигла 2860 руб./кв. м в мес., в классе В – 2 тыс. руб./кв. м (рост: 11,3% и 9,3% соответственно).

При сохранении невысоких темпов спекулятивного девелопмента наряду с сокращением спроса мы прогнозируем незначительный рост объема вакантных площадей.

Коворкинги

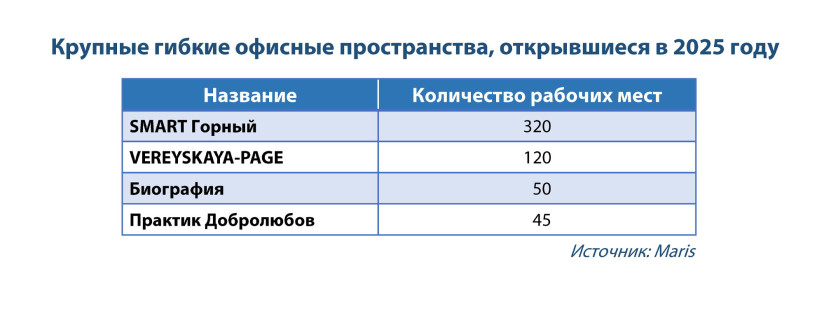

По итогам 2025 года в Петербурге функционировал 91 коворкинг. За этот период рынок выведены шесть новых пространств суммарно почти на 600 рабочих мест. Годом ранее сегмент прирос в 4,5 раза – на 2,7 тыс. рабочих мест.

За прошлый год закрылось семь объектов валовой вместимостью более 700 рабочих мест. Объем предложения по итогам года сократился на 0,8%.

Большинство коворкингов расположено в центральных районах. Лидеры по объему рабочих мест в аренду: Центральный район (35%), Петроградский (14%), Красногвардейский (9%), Адмиралтейский (8%), Выборгский (7%) и Василеостровский район (7%). В 2026 году к открытию заявлены четыре новых гибких пространств суммарно на 800 рабочих мест (5,5 тыс. кв. м).

Ставки аренды в коворкингах зависят от срока и типа размещения, в прошедшем году они уверенно росли. Стоимость фиксированного рабочего места варьировалась от 7,5 тыс. до 40 тыс. руб. в месяц, средний тариф – 18,5 тыс. рублей. Плавающее рабочее место – от 6 тыс. до 27 тыс. руб., средняя цена – 12,5 тыс. руб. в месяц. Дневной тариф аренды рабочего места составлял в среднем от 0,5 тыс. до 2,2 тыс. рублей.

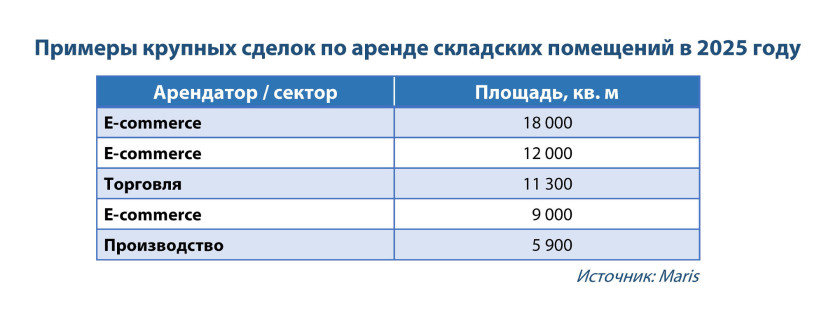

Индустриально-складская недвижимость

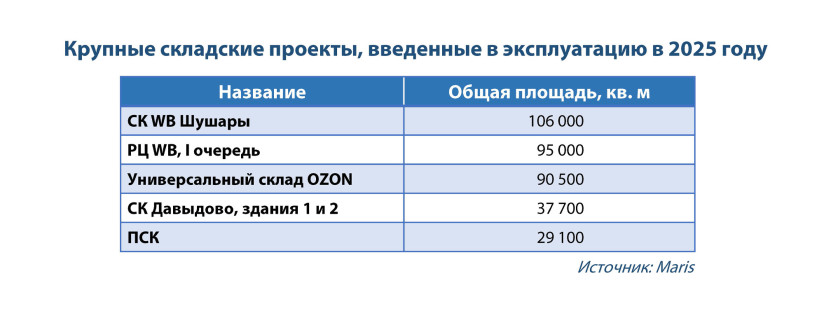

За прошедший год рынок качественной индустриально-складской недвижимости пополнился 22 объектами общей площадью 529 тыс. кв. м (минус 27,3% год к году). Девелоперская активность снизилась на 28%.

На спекулятивные проекты пришлось 32% общего объема ввода, 47% площадей возведены для собственных нужд компаний и 21% – по схеме built-to-suit (под заказчика).

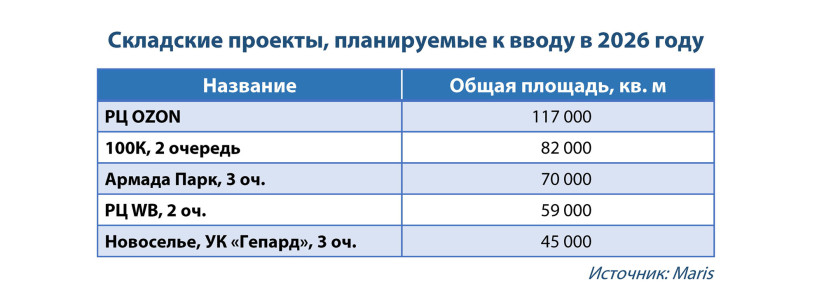

В 2026 году ожидается ввод порядка 812 тыс. кв. м качественных складов, из которых 49% относятся к спекулятивным. Если объекты сдадут в срок, совокупный объем нового спекулятивного предложения в два раза превысит показатель 2025 года.

За год реализовано 481 тыс. кв. м качественных складов (+42% год к году), включая инвестиционные сделки по покупке производственно-складских активов и сделки по схеме built-to-suit, без учета субаренды.

Основной спрос формировали компании торговли и дистрибуции – 49% (минус 67% год к году). Доля компаний реального сектора экономики в общем объеме спроса составила – 38% (минус 24% к 2024 г.). Спрос со стороны логистических операторов вырос на 58% и составил 13% валового объема спроса.

91% объема спроса распределился между сделками, заключенными на условиях аренды (48%) и продажи (43%) производственно-складских площадей.

Объем вакансий за год немного подрос и достиг 2,7% (+1,5%). В складах класса А составил 2,3%, в классе В – 4%. Всего на конец года было свободно порядка 160 тыс. кв. м качественной складской недвижимости.

Запрашиваемые ставки аренды сохранились на уровне конца 2024 года, с небольшой коррекцией вверх. Средний диапазон ставок по итогам 2025-го составил 1-1,4 тыс. руб./кв. м в месяц (включая НДС и эксплуатационные платежи, КУ – по факту потребления).

Если спрос будет таким же невысоким, а экономическая ситуация в стране и регионе нестабильной, то прогнозируем рост вакантных площадей. Вероятно, и ставки аренды в этом случае будут стагнировать.