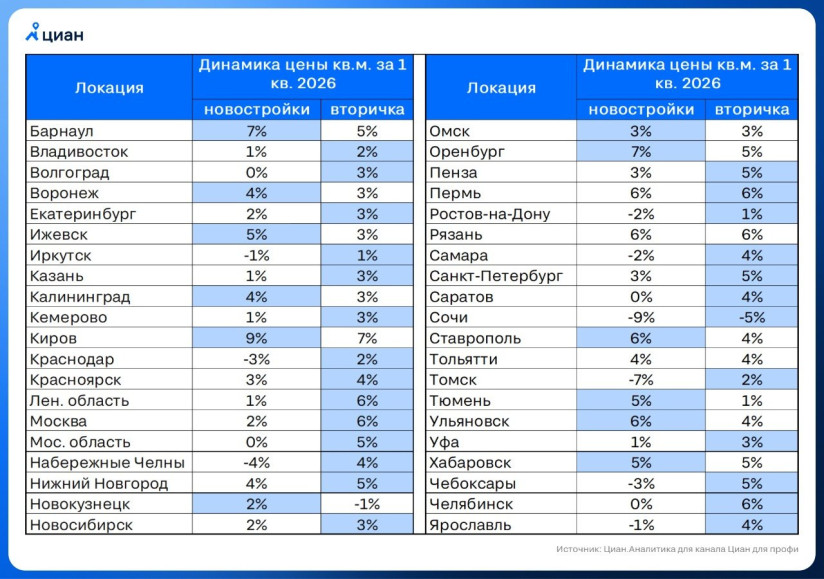

Вторичное жилье дорожает быстрее первичного

Снижение ключевой ставки сделало доступнее рыночную ипотеку, что привело к росту спроса на вторичное жилье, которое приобретается в основном именно по базовым кредитным программам. В результате «вторичка» подорожала на 3,6%, а «первичка» — лишь на 1,8%.

«Вторичка» в Петербурге за первый квартал по сравнению с концом 2025 года подорожала на 5%, а «первичка» — всего на 3%. Аналогичная ситуация в Ленобласти: готовое жилье прибавило в цене 6%, новостройки — лишь 1%.

В целом по России разница немного ниже, но тренд тот же: плюс 3,6% и 1,8% на вторичном и первичном рынках соответственно. Таковы выводы экспертов «Циана».

«На «первичке» рост был ограничен снижением спроса из-за изменения условий «Семейной ипотеки». На вторичном рынке активность покупателей сохранилась на достаточно высоком уровне, и на этом фоне цены продолжили расти. Сократился и разрыв между сегментами: сейчас «квадрат» в новостройках в среднем на 24% дороже, чем на «вторичке», против 26% в начале года», — говорит Елена Бобровская, ведущий аналитик «Циана».

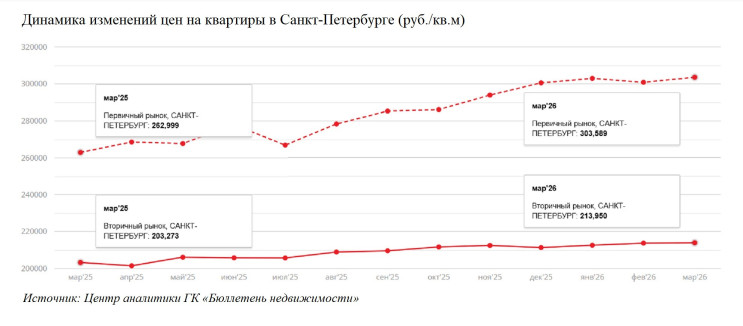

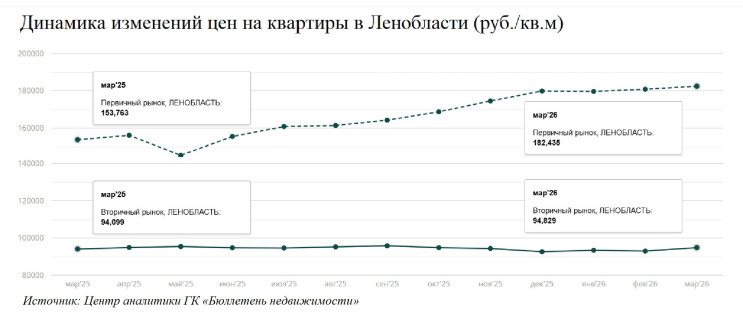

Если сравнивать цены марта 2026-го и 2025 года, то динамика оказывается прямо противоположной. Ее фиксирует Центр аналитики ГК «Бюллетень недвижимости»: в Петербурге квартиры в новостройках с марта 2025 года подорожали на 15,43%, а вторичное жилье — лишь на 5,25%. В Ленобласти разница еще больше: плюс 18,65% «первичка» и менее 0,8% — «вторичка».

Это означает, что рост цен на существующую недвижимость ускорился в 2026 году. Покупатели, уставшие ждать доступной ипотеки, переключились на вторичное жилье, объясняет такую динамику генеральный директор федерального портала «Мир квартир» Павел Луценко.

По его подсчетам, готовое жилье на 18% дешевле строящегося. Кроме того, во вторичных квартирах можно не спешить с ремонтом, в отличие от новостроек, которые часто сдаются без отделки или с подготовкой под чистовую отделку.

До 1 февраля 2026 года, когда существенно ужесточились условия выдачи кредитов по программе «Семейная ипотека», доступность займов для покупки первичного жилья была намного выше, чем вторичного.

Теперь эта разница постепенно сокращается. К тому же Банк России последовательно снижает ключевую ставку, кредиты по рыночным ставкам становятся доступнее, что также способствует перетоку спроса на «вторичку», где льготные ипотечные программы играют незначительную роль.

По данным Дом.РФ на 3 апреля 2026 года, средняя рыночная ставка по ипотеке на первичном рынке составила 19,93%, на вторичном — 19,61%. То есть покупка готового жилья по базовым ставкам немного выгоднее, чем строящегося.

«Переход ЦБ РФ к смягчению денежно-кредитной политики способствует понижению процентов банков по рыночной ипотеке, при помощи которой приобретается в том числе и вторичное жилье», — комментирует аналитик Freedom Finance Global Наталья Мильчакова.