Сколько метров в барреле?

В какой степени цены на нефть определяют стоимость жилья на первичном и вторичном рынках? Какие еще факторы влияют на ценовую кривую недвижимости? Что нужно сделать, чтобы стоимость петербургских квартир стабилизировалась на уровне $3000/кв.м? Генеральный директор Colliers International St. Petersburg Борис Юшенков рассказывает о математической модели ценообразования на жилищном рынке, разработанной аналитиками его компании.

Юшенков Борис Валентинович

В какой степени цены на нефть определяют стоимость жилья на первичном и вторичном рынках? Какие еще факторы влияют на ценовую кривую недвижимости? Что нужно сделать, чтобы стоимость петербургских квартир стабилизировалась на уровне $3000/кв.м? Генеральный директор Colliers International St. Petersburg Борис Юшенков рассказывает о математической модели ценообразования на жилищном рынке, разработанной аналитиками его компании.

В последнее время приходится часто слышать о том, что динамика стоимости недвижимости совпадает с колебаниями нефтяных цен. Мы решили проверить, так ли это, и пришли к интересным выводам.

Наши специалисты анализировали только петербургский квартирный рынок. Средние цены на «вторичке» отслеживали с января 1997-го, на «первичке» (из-за недостаточной статистики) — с начала 1998-го.

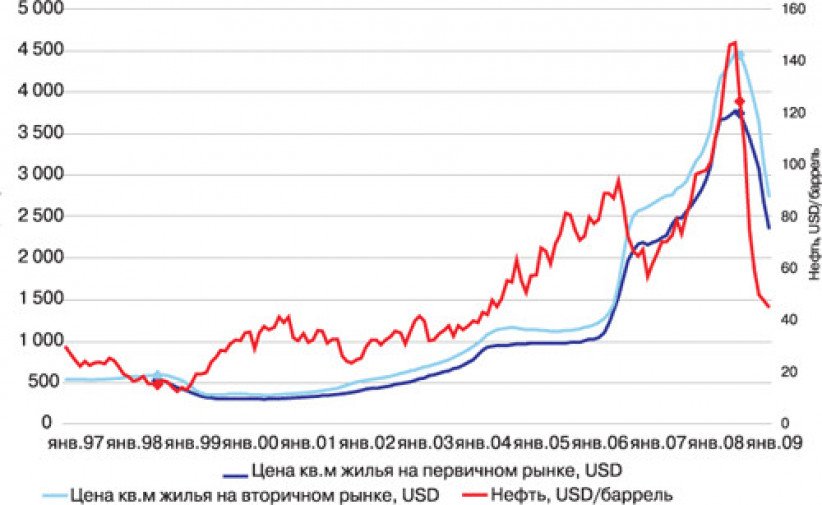

На рис. 1 приведены три кривые, характеризующие динамику первичного и вторичного рынков, а также стоимости нефти. Совпадений мы обнаружили немного. Тогда было решено построить однофакторную модель, прогнозирующую поведение рынка на основе нефтяных цен.

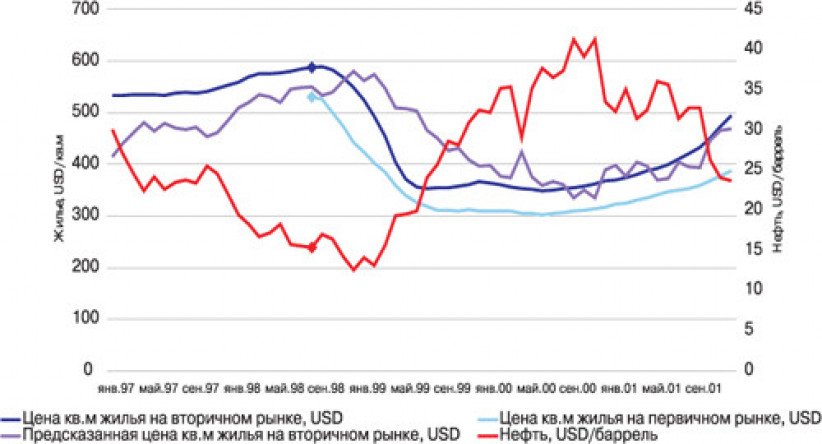

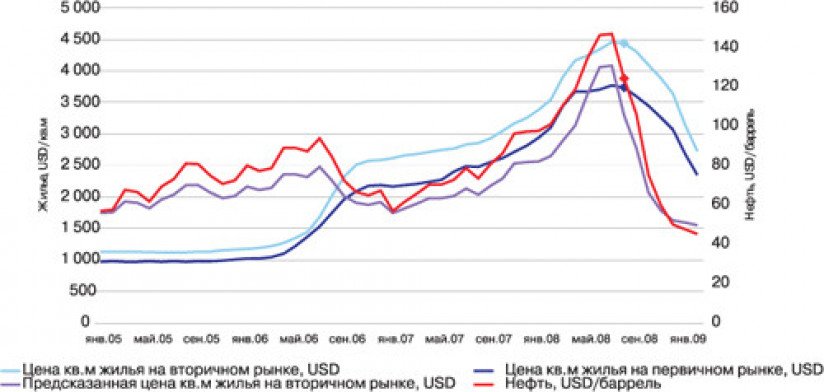

Картинка улучшилась, однако степень корреляции все равно осталась невысокой — в среднем 68%. Причем она уменьшалась до неприемлемой на двух временных отрезках, соответствующих кризисам 1998-го и 2008-го. На рис. 2 и 3 наглядно видно, как фиолетовая кривая (прогнозных цен на «вторичке») расходится с данными рыночной статистики.

Это заставило нас копать глубже. В итоге в модель были введены еще два параметра: себестоимость строительства (индекс РЦЦС к сметной базе 1984 г.) и доступность денег для конечного потребителя (средневзвешенная ставка по краткосрочным валютным кредитам).

Мы использовали для расчетов ставки по потребительским кредитам, потому что не смогли собрать данные по ипотечным займам с достаточной глубиной измерений. Однако очевидно, что эти параметры жестко взаимосвязаны. При этом потребительские ставки в среднем на 5% выше ипотечных.

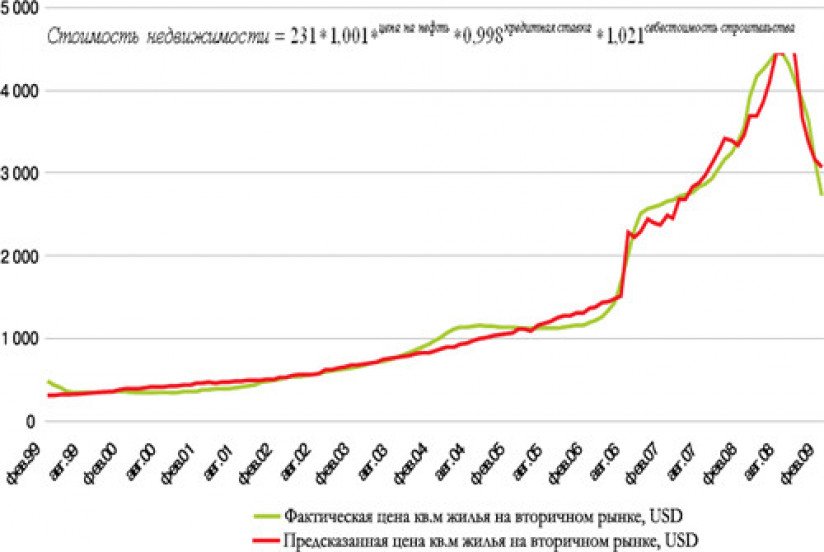

Построив трехфакторную модель, мы убедились, что корреляция достигла 96%. Предсказанная цена жилья на «вторичке» хорошо легла на кривую реальной стоимости квартир (рис. 4). Сразу оговорюсь: мы не утверждаем, что все три параметра (нефть, себестоимость строительства и кредитные ставки) определяют цену недвижимости. Например, принято считать, что именно рыночная стоимость объектов влияет на себестоимость строительства, а не наоборот. Но можно констатировать, что эти четыре величины (цена нефти, денег, строительных работ и квартир) тесно взаимосвязаны.

Увы, никто не в состоянии предсказать, как будут меняться эти кривые в течение ближайших лет, однако, поиграв с параметрами, можно получить весьма интересные результаты.

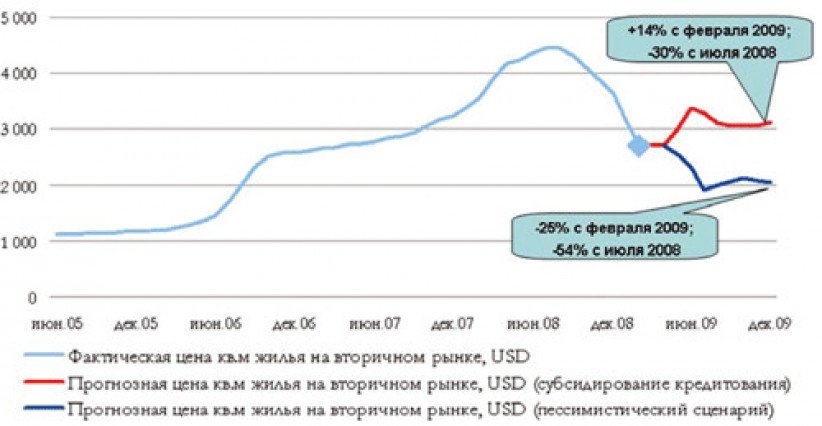

Мы, как принято у аналитиков, рассмотрели три сценария выхода из кризиса: оптимистический, пессимистический и промежуточный (рис. 5), экспертно оценив для каждого вероятность реализации. При плохом раскладе получаем дешевую нефть ($35 за баррель), замороженное потребительское кредитование (ставка — 25%) и снижение себестоимости строительства за 2009-й на 13%. В оптимистическом сценарии нефть дорожает до $60, а ставки составляют 18%, в промежуточном, который пока выглядит наиболее реалистичным, нефть стоит $45-50, а деньги для частных лиц — около 22%.

На рисунке видно, как ведет себя кривая цен на недвижимость в каждом из сценариев. При худшем мы достигнем дна только в середине лета, стоимость квартир стабилизируется на отметке $2000/кв.м и останется там надолго. В оптимистическом варианте цены, не упав ниже $3000, продолжают рост, что уже неправда. В промежуточном сценарии дно отыщется на уровне примерно $2500/кв.м, после чего рынок постепенно оживет в течение года — трех.

Теперь будем варьировать такой параметр, как стоимость денег. Недавно в газетах промелькнуло, что Правительство РФ планирует действовать, как Барак Обама, то есть дотировать проценты по ипотечным кредитам, чтобы потребитель независимо от сложившегося уровня ставок платил, к примеру, не более 10-13% годовых.

Допустим, реализуется пессимистический сценарий, но при этом власти дотируют 12% от ставки для заемщиков. По нашим расчетам, этого будет достаточно, чтобы цена квартир на «вторичке» стабилизировалась не на уровне $2000/кв.м, а на отметке $3000 (рис. 6).

Вопрос о том, хорошо или плохо, когда жилье стоит много, конечно, философский. Для продавца это хорошо, для покупателя — не очень. В масштабах государства плюсы безусловные: капитализация рынка недвижимости, а значит, и богатство страны оказывается в полтора раза больше.

Однако и этот аргумент, пожалуй, не главный. Повышение долларовых цен на жилье на 14%, если сравнивать с февралем 2009-го, способно оздоровить рынок, увеличив как девелоперскую активность, так и спрос. Есть очень интересная теория, которая объясняет кризисы не столько экономическими причинами, сколько психологическими или, иначе говоря, стадным чувством.

Когда толпа начинает срочно распродавать акции или выходить из проектов, связанных с недвижимостью, очень важно развернуть ее в противоположном направлении. Нынешнее падение цен в большей степени обусловлено тем, что люди психологически играют на понижение, испытывая неуверенность в завтрашнем дне, отрицательные ожидания и т.п. Настроение потенциальных продавцов и покупателей изменится, если в течение нескольких месяцев они будут получать позитивные сигналы с рынка.

Теперь о том, что будет значить для государства дотирование кредитных ставок. В 2008-м в России было выдано 630 млрд руб. ипотечных ссуд. Чтобы обеспечить в 2009-м такой же уровень кредитования, субсидируя 12% ставки, из бюджета предстоит потратить 75,6 млрд руб.

Это не так много, если сравнивать со стоимостью антикризисных мер, уже предпринятых правительством. К примеру, 1,2 трлн руб. выделено на поддержку банковской системы, 160 млрд руб. в виде кредита ВЭБ получил г-н Дерипаска для расплаты за акции «Норникеля».

На наш взгляд, такой простой рецепт, как субсидирование ставки, способен оказать на рынок недвижимости мощнейшее воздействие, запустив очень правильные процессы распределения денег среди производителей стройматериалов, строителей и пр.

А само оживление этой сферы экономики принесло бы стране куда больше пользы, чем точечная поддержка крупных корпораций.

Динамика стоимости нефти и квартирных цен

Рис. 1

Кризис 1998 года

Рис. 2

Кризис 2008 года

Рис. 3

Предсказанная цена жилья

Рис. 4

Моделирование ситуаций

Рис. 6