Рынок принимает вызов

Спрос на новостройки падает, ввод жилья сокращается, но строители не теряют оптимизма: поднимают цены и покупают новые участки.

В шесть месяцев спрессовались события, которых при нормальном развитии хватило бы на несколько лет. Перечислим вкратце: обвал нефтяных цен, за ними — рубля; бегство граждан «в бетон», рост спроса и цен.

Запуск «сельской ипотеки». Приход вируса, введение карантина, остановка сделок (в столичном регионе, и строек тоже). Застройщики вынужденно и спешно переходят в онлайн-режим. Двухмесячная пауза: граждане и предприятия потеряли накопления (те, у кого они были, конечно). Беспрецедентные, но недостаточные меры поддержки: введение ипотечных каникул, субсидирование ипотеки, снижение ключевой ставки ЦБ. Падение доходов и рост безработицы. Пересмотр нацпроектов: достижение целевых показателей отодвигается до 2030 года.

В этом сумбуре важно выделить ключевые цифры, которые характеризуют не только текущую ситуацию, но и дают представление о динамике рынка.

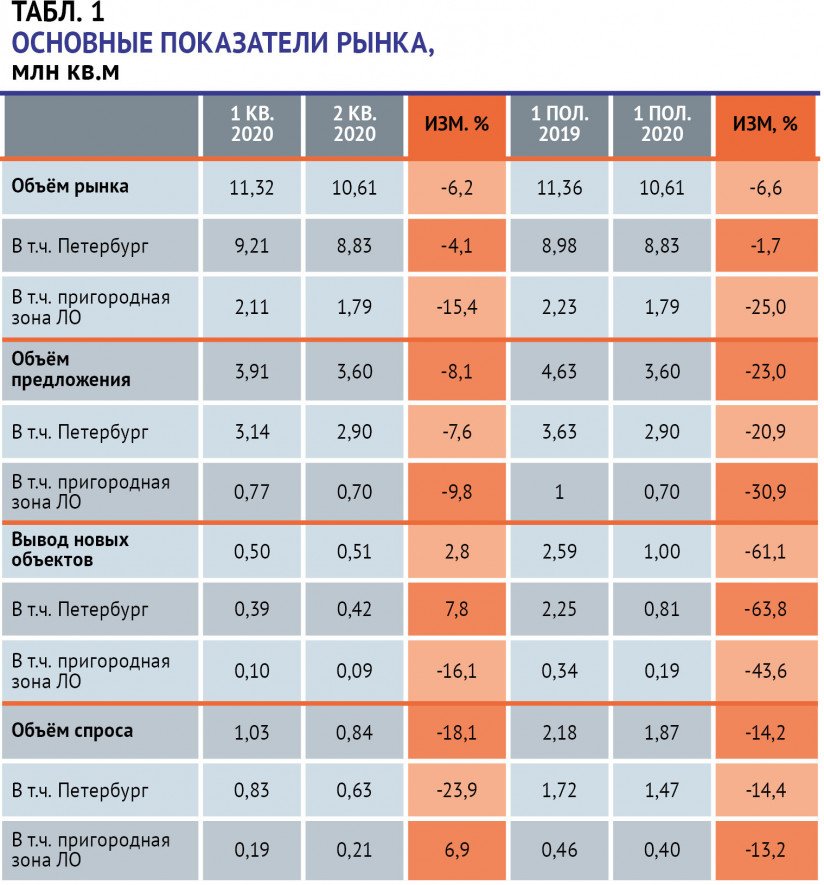

Пожалуй, самый главный показатель на сегодня — объём спроса, количество сделок с жильём в новостройках.

В Петербурге, по данным Росреестра, с января по июнь количество зарегистрированных ДДУ сократилось на 39%, в Ленобласти — на 45% (см. табл. 3).

Это близко к столичным показателям. В Москве «долёвка» просела на 33%, в Московской области (по предварительным данным) — минус 52%. Можно подойти иначе, сравнивать не столицу с областью, а взять в качестве объекта «старую» и «новую» Москву. Аналитики ЦИАН дают такой расклад: в целом по столице — минус 30%, в старых границах количество сделок сократилось на 23%, в «новой» Москве — на 43%.

Картина похожая: городские застройщики сохраняют позиции, пригородные — под угрозой.

При этом цены остаются на прежнем уровне и даже растут! В плюсе по итогам полугодия — все категории жилья и все локации (см. табл. 2 и табл. 4). Казалось бы: сокращение спроса (при избытке предложения) должно вести к демпингу — а мы наблюдаем обратный процесс. На самом деле никакого парадокса нет. Во-первых, застройщики не могут снижать цены, даже если бы и хотели: механизм проектного финансирования не позволит, договорённости строителей с банками (подписанные до кризиса) не пустят цены вниз. Об этом недавно говорил вице-президент РГУД Вячеслав Семененко в программе «Открытая студия»; на этот фактор ссылается и Александр Вахмистров, координатор Ассоциации «Национальное объединение строителей» по СПб и президент СРО А «Объединение строителей СПб». Во-вторых, спрос и цены поддерживает программа льготной ипотеки под 6,5%. Количество ипотечных договоров за полгода тоже снизилось, но гораздо меньше, чем количество ДДУ: минус 5,4% по Петербургу, минус 25% — по Ленобласти. (В Москве по ипотеке — минус 10%.) В июне доля ипотечных продаж в новостройках достигла 80%!

Объём рынка за первые два квартала предсказуемо сократился. Сейчас в городской черте в продаже находится 2,9 млн кв.м новостроек — на 20,9% меньше, чем на конец первого полугодия 2019-го. В Ленобласти — 700 000 кв.м, на 30,9% меньше. Застройщики, абсолютно предсказуемо, завершают ранее запущенные комплексы и не спешат выводить новые. Витрина новых проектов пострадала сильнее всего: в первом полугодии в регионе появилось на 61% меньше площадей в новых объектах, чем за тот же период прошлого года. Если считать в квартирах — разница получится ещё больше: 63 800 квартир появилось на рынке нашего региона в январе—мае 2019-го, 23 280 — за шесть месяцев 2020 года.

Однако не стоит считать «придерживание» предложения — реакцией на пандемию и кризис. (Такие случаи тоже есть, но не они определяют ситуацию.) Сокращение запуска новых проектов — реакция строителей на очередную реформу «долёвки», на переход контроля за стройкой к банкам. Количество выданных разрешений на строительство сократилось ещё в прошлом году: за три квартала 2019-го компании получили 67 разрешений на строительство жилья, за тот же период 2018-го — 250…

Конечно, надо учитывать временной лаг и при сравнении данных по вводу жилья. За полгода в городе сдано в эксплуатацию 724 800 кв.м. В Ленобласти — 910 212 кв.м (в том числе — 340 754 кв.м приходится на ИЖС). Обе цифры далеки от рекордных. В этом году сдаются дома, начатые после 2014 года. Оказывается, их немного. Население, безусловно, вправе испытывать патриотический подъём от наших геополитических успехов, но у бизнеса, видимо, свои представления о стабильности.

Есть в данных аналитиков и поводы для оптимизма. По сведениям компании Rusland SP, девелоперы в первом полугодии 2020-го купили в пять раз больше участков под застройку, чем января по июнь 2019-го: 62,44 га и 11,3 га. То есть: ведущие застройщики сохраняют уверенность в завтрашнем дне и готовят проекты на «посткризисный» период.

Доля ТОП-10 в общем объёме сданного жилья в прошлом году составила более 50%. Эта тенденция будет развиваться: мелким и средним фирмам труднее договариваться с банками, сложнее находить компромисс с чиновниками по поводу «социалки», совсем непросто — найти средства на выкуп участков под будущие проекты.

Региональные власти делают шаг навстречу рынку, принимая решение о повышении закупочных цен. Это расширит круг участников, готовых продать часть жилья Смольному.

Главными параметрами, которые определят ситуацию на рынке новостроек, остаются те, на которые сами застройщики повлиять не могут. Это: уровень доходов населения (за первое полугодие, по Росстату, — минус 8%), объёмы господдержки (такие решения принимаются на федеральном уровне), упрощение правил и сокращение сроков согласования проектов. И, конечно, многое зависит от эмоционального фона. Если человек не уверен в завтрашней работе — вряд ли он сегодня согласится подписать ипотечный договор…

МНЕНИЯ ЭКСПЕРТОВ

«Сокращение предложения — это естественный ответ рынка на внешние обстоятельства. В текущих условиях риски каждого проекта оцениваются более тщательно. У девелоперов накопился рыночный опыт: когда не уверен в проекте, лучше его не начинать. Ограничения, прописанные в договорённостях с банками, тоже накладывают отпечаток. Компания должна обеспечивать определённый объём поступлений в определённый период времени.

Льготная ипотека оказывает существенное влияние на рынок, и, конечно, прекращение программы снизит спрос. Но и по прежним ставкам доля ипотечных сделок была достаточно высока — около 60% на первичном рынке. Возможно, в ноябре появятся новые программы, изменения сейчас происходят очень быстро, и не стоит заранее драматизировать ситуацию.

На земле, которая куплена сегодня, проект появится не ранее чем через год, а скорее всего — через два-три года, когда кризис будет уже пройден. Поэтому покупка земли сейчас — это нормальный процесс, это актив, который всегда будет в цене.

Повышение закупочных цен государством поможет в сегменте стандартного жилья: чем выше цена, тем больше проектов и компаний могут участвовать в этой программе.

Сложно сказать, кто оказался в лучшем положении — те, кто строит по старой схеме, или компании с проектным финансированием. Сегодня в более выгодном положении оказались «девелоперы одного проекта», если они работают по старой схеме. Такой застройщик завершит проект, получит прибыль и уйдёт. Но, если ты настроен на долгосрочную перспективу, лучше адаптироваться и работать в новых условиях.»

«Сокращение предложения во многом связано с тем, что два года назад начались нововведения, связанные с эскроу-счетами. Страхование сделок заменили на выплаты в Фонд защиты прав дольщиков и пр. Помните, говорили, что долевое строительство вообще отменят. На этом фоне строители заняли выжидательную позицию. И уже в 2019 году наблюдалось резкое уменьшение количества выданных разрешений на строительство.

В результате мы получили сокращённое предложение объектов в средней и высокой степени готовности. При этом спрос на них есть. В том числе его поддерживает государственное субсидирование ипотеки.

Сейчас застройщики уже адаптировались к нововведениям в 214-ФЗ и приобретают участки под строительство. Кроме того, происходит «перераспределение» участков между компаниями. Некоторые реализуют часть своего земельного банка, например, для покрытия долгов, другие — покупают. Кроме того, начали активно продаваться земли бывших предприятий под редевелопмент.

В мае 2020-го, в самый разгар карантина, мы сдали заключительную 6-ю очередь «Нового Оккервиля». Это 1545 квартир общей площадью 70 000 кв.м, а также пристроенный к дому детский сад на 150 воспитанников. Мы гордимся тем, что, несмотря на коронавирусные ограничения и сложности работы с госструктурами (многие из которых были на «удалёнке»), мы смогли ввести дом в эксплуатацию, организовать оперативное заселение и выдачу документов о праве собственности.»

«Тезис о том, что сокращение предложения — это «ответ» строителей на снижение покупательской способности граждан, не совсем корректен. Цикл инвестиционных проектов в среднем длится 3-5 лет, и в ходе их реализации возможностей для регулировки параметров очень немного. Есть обязательства перед дольщиками, банками, партнёрами. Бывают ситуации, когда застройщикам остаётся только уповать на провидение и желать скорейшего исправления ситуации, настолько существенно внешние факторы влияют на экономику проектов.

Далеко за примерами ходить не будем. Пандемия — серьёзное испытание для строительного рынка. Мы мобилизовали все силы, чтобы перестроиться на работу в новых условиях, обеспечить противовирусную безопасность на стройплощадках и продолжить работы на объектах в полном объёме, а в продажах — наладить дистанционные схемы.

Программа субсидирования ипотеки заметно поддерживает рынок и ведёт к росту доли ипотечных сделок. Надеемся, эта программа будет продлена правительством. Конечно, и снижение Центробанком ключевой ставки до 4,25% — логичный и необходимый для строительного рынка шаг. Новый порядок в долевом строительстве (в последней редакции 214-ФЗ) может работать только при условии низких ставок и по ипотеке, и по проектному финансированию.

В Петербурге немного участков, пригодных для жилищного строительства. Закупка земли «впрок» — дело сложное и рискованное. Площадки стоят дорого, не у всех хватает собственных средств, банковский кредит тоже обходится недёшево.

Переход на эскроу-счета оказывает на рынок двоякое влияние. С одной стороны, он ведёт к росту себестоимости и увеличению цен. С другой — проекты с использованием эскроу-счетов получают дополнительную гарантию надёжности. Крупным компаниям, которые давно работают на рынке, проще выполнить требования, предъявляемые банками. Это не значит, что все небольшие застройщики уйдут с рынка, но у некоторых могут возникнуть сложности с адаптацией к новым правилам.»

«Цифры, свидетельствующие о замедлении рынка, нельзя трактовать прямолинейно.

В зависимости от объекта и от того, насколько успешно компания адаптировалась к текущей ситуации, данные могут сильно различаться. Мы почувствовали снижение спроса в апреле, но уже в мае он вышел на уровень выше планового. И эта тенденция сохраняется.

Стоимость строящегося жилья продолжает расти. В конце 2019-го аналитики прогнозировали рост цен на уровне инфляции плюс-минус небольшая надбавка. Но только за первые полгода новостройки подорожали на 10-15%, а некоторые объекты и больше. Это следствие в том числе сужения предложения и стимулирования спроса посредством ипотеки с господдержкой.

Нам, конечно, хотелось бы, чтобы программа льготной ипотеки была продлена.

И об этом должно быть объявлено не позднее сентября, иначе в сентябре—октябре мы получим ажиотажный всплеск спроса, который повлечёт за собой резкий рост цены. А в дальнейшем это приведёт к замедлению продаж.

Пока разница в ипотечных ставках по госпрограмме и «рыночных» (примерно 8% годовых) достаточно существенна. Если средние ставки по ипотеке снизятся на 1-1,5%, то потребность в субсидировании отпадёт.

Особой разницы в том, по какой схеме застройщик реализует квартиры, сейчас нет: рынок достаточно благоприятен для застройщиков. Те компании, у которых сформирован диверсифицированный портфель проектов, не испытывают проблем с реализацией.

Условия для всех застройщиков одинаковые, и решающим фактором становится не форма работы, а качество продукта.»

«Если программу господдержки не продлят после 1 ноября, а текущие ставки при этом останутся на прежнем уровне, это может оказаться критичным для рынка массового жилья. Выходом может стать пролонгация программы или снижение базовых ставок до уровня 6%. На сегодня разница между ипотекой с господдержкой и стандартной ипотекой составляет 2-2,5 п.п. Это весьма ощутимо для потребителей.

Хотя дальнейшее снижение Центробанком ключевой ставки даст основания полагать, что базовые ставки по ипотеке в обозримом будущем максимально приблизятся к льготным.

Насчёт покупки участков: могу предположить, что основным мотивом стало наличие возможности вложиться в землю. Рост спроса на новостройки, спровоцированный выгодными условиями по ипотеке, обеспечил многим девелоперам высокие объёмы продаж. Это позволило высвободить средства для инвестиций в будущие проекты. В обычной экономической ситуации это нормальная практика. Деньги должны работать, а не лежать бесцельно на банковских счетах.

Сейчас девелоперы, ведущие продажи по старой схеме, находятся в более выигрышной позиции. Проектное финансирование — это кредитная нагрузка, дополнительные расходы на выплату процентов.

Завышать цены, чтобы компенсировать эти затраты, застройщики не могут, так как стоимость жилья должна оставаться конкурентоспособной. Итог — сокращение показателей рентабельности…»

«Отвечать на сокращение спроса сокращением предложения — вполне естественная реакция со стороны застройщиков. Проблема в том, что потребность в жилье никуда не делась. И льготная ипотека поможет покупателям и девелоперам лишь отчасти: неуверенность в будущих доходах удерживает часть граждан от покупки. При этом именно в масс-маркете у застройщиков минимальные возможности для снижения цен: они и так балансируют на грани себестоимости. Снижение «административных барьеров» пока остаётся декларацией. И даже если это намерение будет реализовано — упрощённый порядок облегчит запуск новых проектов, но не скажется на действующих.

Правильный шаг — намерение государства выкупать часть квартир через аукционы «Дома.РФ». Но хотелось бы, чтобы условия участия в таких торгах были максимально простыми и прозрачными.

Ещё одна важная мера — отмена на период кризиса санкций и штрафов за просрочку. Трудные времена настали для всех, и предъявление дополнительных денежных требований не ускорит процесс, а только приведёт часть застройщиков к банкротству.»

«Предложение начало сокращаться ещё до кризиса, с начала 2020 года, не в последнюю очередь — из-за перехода на эскроу-счета. На фоне пандемии эта тенденция усилилась.

Скорее всего, в ближайшее время дальнейшего снижения ключевой ставки не произойдёт, потенциала для этого уже нет. Возможно, правительство примет новые меры для поддержки отрасли, с льготными ставками по ипотеке в 3-5%. Действующая программа субсидирования уже начала себя немного «изживать», многие банки предлагают ещё более низкие ставки.

В сегменте апартаментов, на который ипотека с господдержкой не распространяется, девелоперы и банки сами стараются формировать привлекательные условия: например, в нашем проекте VALO недавно запущена специальная программа со ставкой 4,8% на весь период кредитования.

Покупают землю в основном крупные девелоперы. За год после изменения схемы финансирования банки и девелоперы смогли отладить основные рабочие процессы, сформировать механизм взаимодействия. Те же, кто пока воздерживается от покупки, формируют отложенный спрос на участки. VALO также рассматривает варианты приобретения подходящей площадки для нового проекта.

Повышение закупочных цен жилья реально поможет только тем застройщикам, которые продолжают работать по «старым правилам». Продажа оптом Смольному квартир со скидкой не перекроет проценты по кредитам при проектном финансировании. Повышение цен до 95 500 рублей за кв.м выгодно компаниям, реализующим проекты эконом-класса, в не самых обжитых районах. Средние цены на жильё комфорт-класса в интересных локациях с развитой инфраструктурой намного выше заявленных правительством. »

«Многое зависит от стратегии развития компании. Мы не сокращали предложение, напротив, даже в условиях самоизоляции вывели на рынок новые проекты класса «бизнес-лайт» — ЖК «Московские ворота II» и ЖК Domino. В скором времени планируем открыть продажи в новых корпусах квартала «Галактика».

Льготная ипотека стала весьма своевременной мерой. Полезным оказалось и увеличение лимита до 12 млн в столичных регионах, что для нас особенно важно. Ведь в нашем портфеле представлено довольно много проектов класса «бизнес-лайт» и «бизнес».

После запуска программы мы зафиксировали рост доли ипотечных сделок в общем объёме продаж до 70% в Москве и 60% в Петербурге. Развитие ипотечных продуктов, меры господдержки и создание девелоперами технологичных решений для подбора недвижимости и заключения сделок также помогли сгладить негативные последствия кризиса.

Горизонт планирования девелоперских проектов — не меньше 10 лет. Компании стремятся пополнять портфель по мере завершения строек. Сегодня почти у всех крупных игроков рынка есть как проекты, строящиеся по старым правилам, так и новые, с привлечением проектного финансирования. В Группе «Эталон» продажи недвижимости уже в семи новостройках идут с использованием эскроу-счетов, и в новых правилах мы видим больше плюсов. Эта мера дополнительно защищает покупателей и повышает профессионализацию рынка.

Сейчас банки предлагают очень гибкие условия по ставкам на проектное финансирование: при высоком уровне продаж они снижаются до 3-4%, а в перспективе, при удачной реализации, стоимость кредита падает практически до нуля (0,01%).»

«Ипотека с господдержкой помогла рынку в определённый период поддержать спрос. Продление этой программы или снижение базовых ипотечных ставок даст краткосрочный эффект, но в дальнейшем всё будет зависеть от платёжеспособного спроса. Людям сложно решиться на ипотеку, когда нет уверенности в завтрашнем дне. Субсидирование ипотеки помогает потребителям приобрести жильё, но не решает всех их проблем. Несмотря на беспрецедентное снижение ставок, финансовая нагрузка на заёмщиков остаётся очень высокой. Только изменение общей экономической ситуации в стране сможет поддержать активность покупателей на рынке недвижимости.

У проектного финансирования есть и преимущества, и нюансы. К плюсам можно отнести снижение зависимости от темпа продаж. Кроме того, наличие открытой кредитной линии в крупном банке — показатель надёжности проекта для потенциальных покупателей.

К сложностям можно отнести нюансы взаимодействия с банками, порядок определения условий и возможности кредитования. Фактически последнее слово остаётся за банком, он и определяет, есть ли у проекта перспективы на рынке.

Небольшим компаниям, которые строят точечные объекты в неочевидных локациях, сложнее получить проектное финансирование. Им приходится рассчитывать на собственные оборотные средства либо на капитал, привлечённый из другого бизнеса. С другой стороны, финансовая независимость позволяет таким девелоперам создавать более интересный и нестандартный продукт, а также формировать гибкую ценовую политику.»

«Сокращение предложения в текущей ситуации — ответ на переход рынка на схему работы по эскроу-счетам. Такая реакция была спрогнозирована ещё 1,5-2 года назад.

Банки, участвующие теперь в этом процессе, только набираются опыта в строительстве, вдумчиво подходят к оценке проектов, закладывают финансовые риски, анализируют вероятность увеличения доходности проекта. Условия выставляются жёсткие, и застройщикам приходится приспосабливаться.

Работа над объектами, вывод которых мы видим сегодня, началась ещё в 2018-2019 годах. Многие застройщики были вынуждены повторно оценивать экономику проектов в связи с изменением схемы финансирования.

Строительная отрасль выполняет роль локомотива, который способен тянуть за собой экономику. Но она не сможет эффективно работать без господдержки. Программу субсидированной ипотеки мы рассматриваем как один из механизмов помощи отрасли.

Сегодня наиболее благоприятное время для решения жилищного вопроса, в ожидании снижения ставок можно упустить главное — ликвидное предложение на рынке новостроек. »