Квартиры на вторичном рынке Петербурга дешевеют с мая 2022 года

Готовое жилье в Петербурге дешевле новостроек на 30%. Причина – разница в условиях предоставления ипотеки. Господдержка строительной отрасли привела к росту цен в новостройках и к тому, что вторичный рынок жилья теперь существует отдельно от первичного.

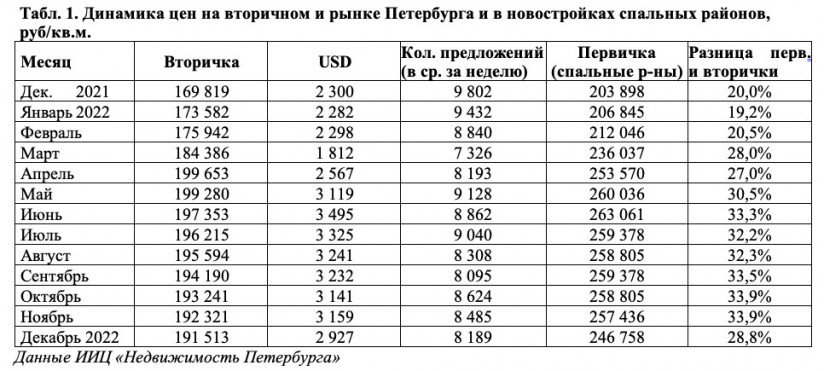

Средняя цена предложения квадратного метра типового жилья на вторичном рынке в Петербурге увеличилась за минувший год на 12,8% – до 191 513 рублей. Рост наблюдался лишь первые четыре месяца, особенно заметно цены выросли в марте и апреле: плюс 4,8% и 8,3%.

Затем квартиры стали дешеветь, причем плавно – в пределах одного процента в месяц.

Средние цены, пересчитанные в долларах, за год увеличились на 27,3%. Но вряд ли собственников это утешит.

Спрос на жилье, предложение и цены

Количество вариантов в листингах за год снизилось на 16,5% (табл. 1). А спрос на вторичном рынке сократился на 38%. В 2020 и 2021 годах Росреестр фиксировал за месяц (в среднем) около 10 тысяч сделок. За 11 месяцев 2022-го (итоги декабря еще не обнародованы) – 74 091 договор купли-продажи или мены, среднемесячный показатель – 6376 сделок.

В декабре подешевели все типы квартир, кроме студий, и все категории домов. Из районов остались в плюсе только два: Адмиралтейский и Московский.

По итогам года все типы квартир подорожали в диапазоне от 10 до 16%.

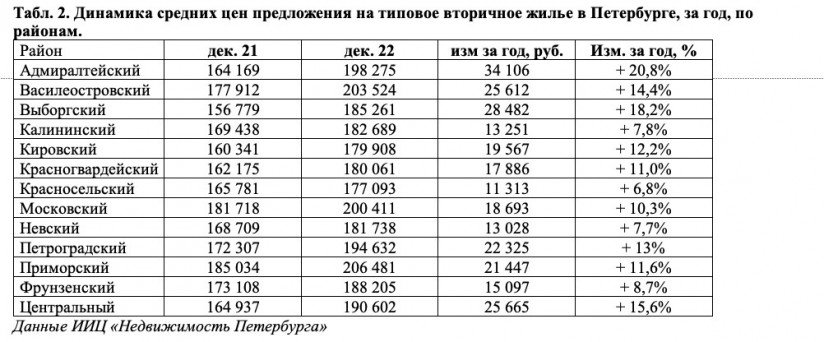

Из районов лидерами ценового прироста (плюс 20,8% и 18,2%) стали Адмиралтейский и Выборгский районы, аутсайдерами (плюс 6,8–8,7%) – Красносельский, Невский, Калининский и Фрунзенский. В Приморском, Василеостровском и Московском районах стоимость «квадрата» превышает 200 000 рублей.

Квартиры в сталинских, а также в современных кирпичных и монолитных домах подорожали за год почти на 17%, они и лидируют в ценовом рейтинге (более 200 000 за «квадрат»). В старом фонде прирост составил 14,8%, в кирпичных «хрущевках» – плюс 11,2%. Отстают все панельные дома, в них рост цен ниже показателей официальной инфляции, от 3,2 до 6%.

Доля студий в структуре рынка за год увеличилась с 8 до 13%; однокомнатных квартир – с 24 до 30%. Заметно уменьшилось в предложении представительство трехкомнатных – с 31 до 22%. Квартиры с числом комнат не более трех составляют 93% предложения.

Борьба ипотечных ставок

Интригой года стал увеличивающийся разрыв в цене между первичным и вторичным рынком. Ключевую роль сыграли ипотечные ставки.

На протяжении всей предыдущей истории рынка готовое жилье было стабильно дороже новостроек, обычно – на 5–7%. Это вполне понятно: переехать завтра или ждать (в лучшем случае) пару лет?

В мае 2020 года, в разгар пандемии, на "первичке" ввели льготную ипотеку с господдержкой (под 6,5%). И уже в июне 2020-го случился перелом: новостройки впервые стали дороже "вторички" (см. например, графики на сайте BN.ru). Здесь придется сделать массу оговорок: в новостройках другая квартирография, выше доля студий с дорогими квадратными метрами и т. д. Все это так.

Удобно сравнивать общий уровень цен на вторичное жилье по городу и уровень цен в «спальниках»: раньше они почти совпадали. Например: в 2019 году в марте «квадрат» на первичном рынке в спальных районах стоил 112 272 рубля, на вторичном рынке – 115 672. В декабре 2019-го: 118 382 в новостройках, 122 642 на "вторичке". В марте 2020-го: 122 260 и 124 169 рублей. В июне, после постановления о льготной ипотеке, цены сравнялись. К концу 2020 года разница между "вторичкой" и «спальниками» уже составила 13,6% – в пользу новостроек. В декабре 2021-го – 20% (см. табл. 1). Меры, введенные после начала СВО, сделали разницу в стоимости займов запретительной: рыночные ставки в марте 2022-го выросли до 20%, кредиты на таких условиях просто перестали брать.

Несколько раз Центробанк понижал ключевую ставку; застройщики и банки придумывали и запускали совместные программы, схемы с субсидированными ставками, кредиты без первого взноса; под конец года – «траншевую» ипотеку, при которой основные выплаты начинаются после сдачи дома.

В результате кредитные условия в сегментах рынка разошлись радикально. В конце года, по данным ЦБ, средневзвешенная ставка по жилищным кредитам без учета новостроек составила 9,7%, по кредитам под залог ДДУ – 3,55% годовых. Разница в стоимости «квадрата» превысила 30% и только в декабре сократилась до 28,8%. Как эти факторы будут действовать дальше, предполагать не беремся.

Ценовой обзор не учитывает квартиры, расположенные на первом этаже. Приведенные данные получены в результате анализа предложений квартир на продажу на портале «Бюллетень недвижимости». Цены предложения, как правило, отличаются от цен реальных сделок.

Подробную информацию по типам домов и квартир можно скачать по ссылке.