«Вторичка»: зависимость рынка жилья от кредитных ставок оказалась преувеличенной

За 2023 год средние цены на вторичном рынке жилья в Петербурге прибавили всего 3%. И оснований для роста пока нет.

Интрига прошедшего года: зависимость «вторички» от ипотеки оказалась несколько преувеличенной. Повышение ипотечных ставок сначала до 13–14%, а затем и до 17–18% не привело ни к снижению цен на вторичном рынке, ни к росту предложения, ни даже к сокращению количества сделок.

Динамика средних цен на готовые квартиры по Петербургу в целом совпадает с показателями в других городах и регионах с активным рынком. Например, в «старой» Москве средние цены на жилье, по данным «Инком-Недвижимость», за год прибавили 0,6%. В целом по России стоимость предложения на вторичном рынке жилья увеличилась за год на 5%, подсчитали аналитики «Авито Недвижимости».

«По данным анализа реальных вторичных сделок, средние цены на готовое жилье в Петербурге за год также почти не изменились, – говорит Ольга Трошева, руководитель консалтингового центра «Петербургская Недвижимость». – При этом в Ленинградской области отмечено небольшое снижение».

Переломными могли стать август и сентябрь: повышение ключевой ставки ЦБ привело к существенному росту рыночных ставок по ипотеке. Сначала потенциальные покупатели спешили закрыть сделки, одобренные на еще приемлемых условиях. Когда жилищные кредиты стали стоить 16–17% годовых, продажи на «вторичке» несколько снизились, но некритично. Ставки по факту так и не стали «заградительными», хотя энтузиазма у заемщиков поубавилось. По данным Росреестра, в октябре–ноябре 2023-го в Петербурге заключали более 10 тысяч договоров купли-продажи жилья в месяц – в 1,5 раза больше, чем за тот же период 2022-го. (Тогда, правда, рынок подкосила «частичная мобилизация».) Тем не менее в последнем квартале 2023-го количество сделок на вторичном рынке оставалось примерно на уровне 2021 года, когда жилищные кредиты выдавались под 9–10% годовых. По итогам 2023 года в Петербурге было зарегистрировано 115,7 тысячи сделок на «вторичке»: на 38% больше, чем в 2022 году, и всего на 4,7% меньше, чем в относительно благополучном 2021-м (см. табл. 2). Не исключено, впрочем, что сведения Росреестра фиксируют рыночную ситуацию с некоторым отставанием.

«С октября прошлого года мы отмечаем постепенное снижение активности, – комментирует Сергей Козлов, директор АН «Адвекс на Академической». – Это выражается, например, в сокращении количества внесенных авансов. В конце года спад к октябрю составил 25–30%. Но в январе–феврале покупатели вернулись на рынок. Берут кредиты даже под 17–18%. Рассчитывают погасить досрочно, надеются рефинансировать займы после предполагаемого снижения ключевой ставки во втором полугодии 2024-го…»

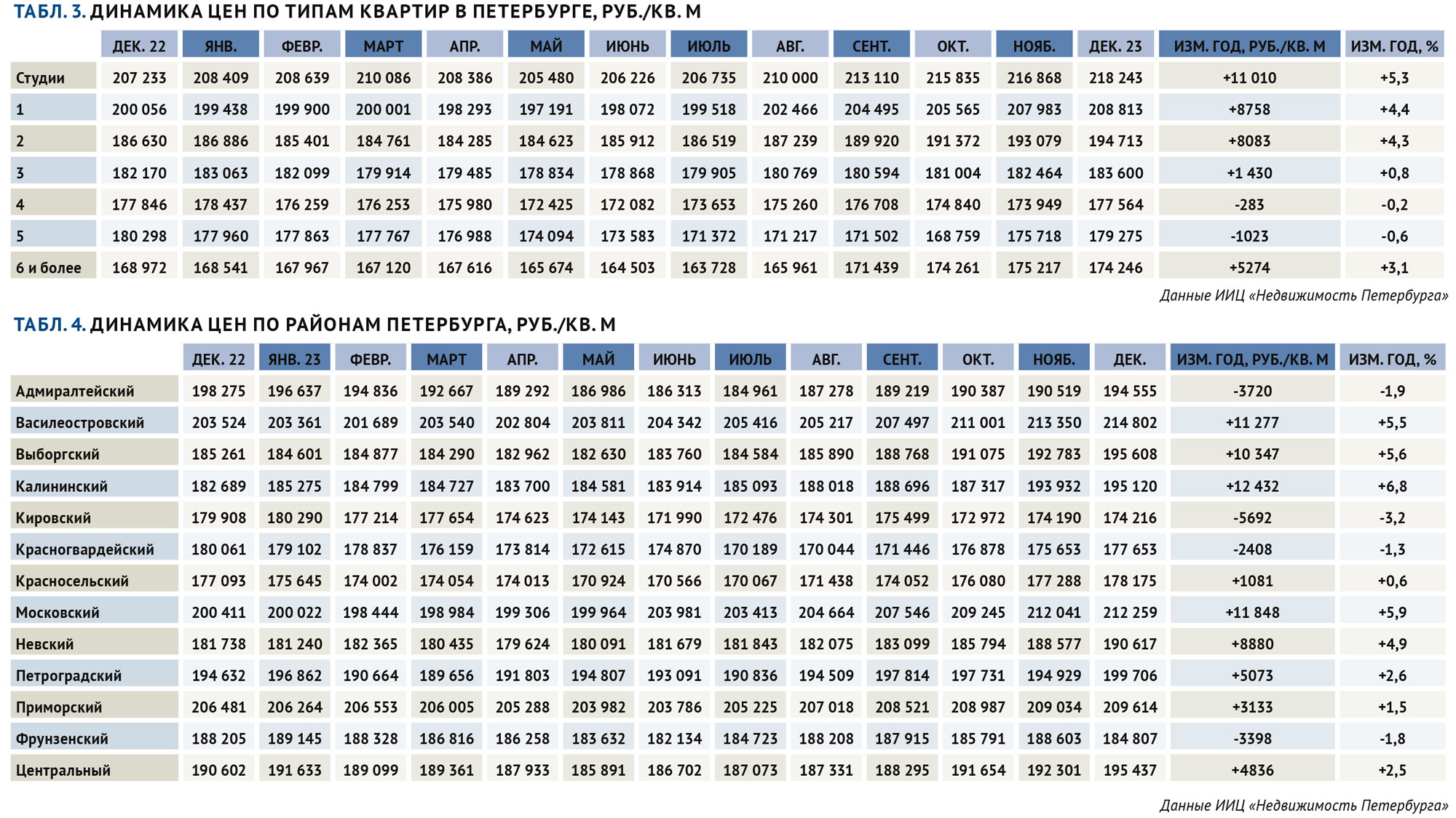

За прошедший год больше других форматов подорожали студии: с 207 233 рублей за квадратный метр до 218 243 рублей, плюс 5,2%. В трех районах средние цены на вторичном рынке перевалили за отметку 200 тысяч рублей за «квадрат»: в Московском, Василеостровском и Приморском. В 2023 году в структуре предложения доля малогабаритного жилья (студии и «единички») несколько сократилась – с 43% до 39%.

За 12 месяцев заметно подешевело жилье в старом фонде: в декабре 2022 года квартиры в таких домах стоили в среднем 190 375 рублей за кв. м, в декабре 2023-го – 180 053 рубля, снижение составило 5,4%. На 4,1% снизились цены в кирпичных «хрущевках», сейчас «квадрат» в таких домах обойдется покупателю (в среднем) в 174 118 рублей. Самые дешевые квартиры – в панельных «хрущевках», «брежневках» и «кораблях» – от 150 тысяч до 160 тысяч рублей за квадратный метр (см. табл. 6).

{kind=link}

По экспертным оценкам, доля «новой вторички» (квартиры в относительно «свежих» домах, построенных в последние 10–15 лет) в Петербурге в предложении составляет около 40%, в спросе – до 50%. Качество дома становится одним из важных факторов (особенно в свете участившихся аварий на коммунальных сетях), а жилой фонд не молодеет.

Отставание «вторичных» цен от средних по региону цен на новостройки за год сократилось с 11 до 5%. Но это происходит за счет активного вывода на рынок относительно недорогих жилых комплексов в области и на окраинах Петербурга. В обжитых спальных районах разрыв в ценах увеличился: готовое жилье дешевле строящихся ЖК на 24%. Год назад разрыв составлял 22%.

По данным аналитиков «Бюллетеня недвижимости», в структуре предложения больше всего вариантов в конце 2023 года выставлено в Приморском районе – 17,8%. Далее следуют Выборгский (13%) и Московский (10,3%). Меньше всего лотов предлагают собственники в Адмиралтейском (4,6%) и Кировском (3,6%) районах.

В конце 2023 года вторичный рынок жилья частично перешел в «режим ожидания». В январе 2024-го многие продавцы (предсказуемо) сняли объекты с продажи, а в феврале объем предложения снова начал расти (см. табл. 7). Увеличение количества вариантов будет препятствовать дальнейшему росту цен.

{kind=link}

«Активность покупателей невысокая, но стабильная, – комментирует генеральный директор «ПИА Недвижимость» Максим Ельцов. – Приходят клиенты с «прямыми деньгами», те, кто меняется с улучшением, получатели субсидий и редкие ипотечники. Цены реальных сделок заметно отличаются от рекламных. Чтобы квартира ушла, надо выставлять ее по нижней границе рынка и быть готовым к небольшому дисконту. В отдельных локациях и даже домах, где много собственников, которым надо оперативно продать квартиры, начинаются «ценовые войны» – последовательное понижение цен с оглядкой друг на друга. Такие объекты выпадают из общего ряда, если сравнивать с теми, кто просто «стоит в рынке» и удерживает цены».

Аналогичная картина и в столице. «В январе 2024 года рост цен на вторичном рынке недвижимости «старой» Москвы носил остаточный характер, – пишут аналитики портала IRN.ru – Средняя стоимость метра подросла символически, на десятые доли процента, в основном за счет вымывания самых дешевых предложений».

По экспертным оценкам, наиболее вероятный сценарий для двух столиц – уровень цен до середины 2024 года останется неизменным, с некоторой тенденцией к понижению. Доходы граждан (тех, у кого они есть) после сентября все чаще попадают не на рынок жилья, а на депозиты. Пока ориентиром для перемены тренда остается начало лета, бОльшая определенность в экономике после выборов и ожидаемое понижение ключевой ставки Центробанка (а за ней – и ставок по ипотеке) во втором полугодии.

Ценовой обзор не затрагивает квартиры, расположенные на первом этаже. Приведенные данные получены в результате анализа предложений квартир на продажу на портале «Бюллетень недвижимости». Цены предложения, как правило, отличаются от цен реальных сделок.