Рынок для осторожных оптимистов: первичный рынок жилья оттолкнулся ото дна

На первичном рынке жилья продажи растут, девелоперы запускают новые проекты, ипотека оживает. Однако наступающий 2026 год готовит новые сюрпризы. Например, в виде ограничения «Семейной ипотеки» — главного драйвера продаж новостроек. О том, что происходит на рынке жилья комфорт-класса, как меняется география проектов, относящихся к элитному и бизнес-сегментам, как ощущают себя девелоперы коттеджных поселков и малоэтажных комплексов под Петербургом, рассуждали участники ежегодной итоговой конференции «Недвижки», которую мы назвали «2026: Год Real`ных надежд».

Участники дискуссии:

- Ольга Трошева, директор Консалтингового центра «Петербургская Недвижимость» (холдинг Setl Group), сомодератор

- Алексей Белоусов, генеральный директор СРО Ассоциация «Объединение строителей Санкт-Петербурга»

- Екатерина Немченко, коммерческий директор холдинга «РСТИ»

- Светлана Денисова, руководитель отдела продаж ГК «БФА-Девелопмент»

- Вячеслав Немиц, руководитель направления продаж группы «Самолет»

- Станислав Шульженко, руководитель направления КРТ федерального девелопера GloraX

- Александр Свинолобов, генеральный директор девелоперской компании STAVNI

- Мария Орлова, коммерческий директор ГК «А101» в Санкт-Петербурге

- Дмитрий Ильченко, исполнительный директор ГК Formula City

- Полина Стрих, директор по продажам Fizika Development

- Евгений Бескровный, коммерческий директор компании LAR Development (входит в ГК «Запстрой»)

- Максим Жабин, директор по развитию ГК «ЕДИНО» («ЛенРусСтрой»)

- Андрей Репин, генеральный директор компании «Слобода Девелопмент»

- Алексей Баринов, руководитель продуктового направления «ФАКТ. Коттеджные поселки»

- Екатерина Лисовская, коммерческий директор ООО «АдАурум Групп»

Модератор:

- Анастасия Ясинская, главный редактор газеты «Недвижимость и строительство Петербурга»

Фото: Никита Крючков

Алексей Белоусов:

— 2025 год предсказуемо закончился снижением объемов ввода, сокращением числа новых разрешений на строительство. И в целом мы видим тенденцию по уменьшению покупательского спроса.

Мы к этому были готовы, так что можно сказать, строительный комплекс отработал в рамках тех ожиданий, которые были у нас в конце прошлого года. Строители понимали, что придется работать в очень жестких, суровых условиях. Поэтому они перестраивали планы, адаптировали земельные портфели, корректировали графики запуска новых строек, ввода объектов, продаж жилья. Каждый использовал свои технологии, чтобы сохранить устойчивость, которую строительный комплекс и продемонстрировал.

Что касается следующего года, он нас, наверное, тоже радовать особенно не будет, потому что в механизмах, которые сейчас обсуждаются на уровне правительства РФ, мы не видим ничего такого, что могло бы каким-то образом серьезно поддержать строителей, в том числе в Петербурге.

Но мы не теряем, с одной стороны, оптимизма, а с другой — рассчитываем, что все-таки город, как один из участников процесса строительства, подставит плечо бизнесу. Тем более у города такие возможности есть.

Например, мы неоднократно призывали власти Петербурга поддержать участников рынка экономическими мерами и административными ресурсами, сокращением административных барьеров, которые мешают работать. Но, к сожалению, пока нас не услышали. Поэтому в качестве пожеланий хотелось бы, чтобы эти меры в 2026 году мы увидели, улучшили бы взаимодействие с городскими властями и, главное, сохранили бы объемы и качество строительства.

Сейчас очень много разговоров вокруг ключевой ставки Центробанка. Но все они не имеют особого смысла, особенно когда мы слышим прогнозы об уровне ставки: это все равно что монетку подбрасывать — вероятность 50 на 50. Ведь регулятор ставку не произвольно устанавливает. Она зависит от макроэкономической ситуации в целом. На нее влияет множество факторов, которые всем известны. И как будут развиваться события, сейчас предсказать невозможно.

Конечно, рынок ждет, что ключевая ставка будет уменьшаться быстрее, чем в 2025 году. Ее падение до 10–12% очень серьезно повлияет на рынок: он фактически может вернуться к тем объемам, которые были до 2022 года.

Будем надеяться, что основания для такого снижения возникнут, но готовиться все-таки нужно к тому, что год будет сложным.

-cropped-small-1766072239.jpg)

Ольга Трошева:

— Начну с того, чем мы заканчиваем год: продажи по итогам 2025-го, по нашим оценкам, составят в петербургской агломерации 2,7 млн кв. м (и это соответствует нашим прогнозам годичной давности), предложение — 3,4 млн, вывод новых проектов за год — 3,3 млн.

По продажам в сравнении с прошлогодними результатами есть снижение на 15,6%. Запуск новых строек в городе и области весьма неплохой. Но если мы посмотрим отдельно результаты Петербурга и Ленобласти, то увидим, что в городе на сегодня рекордно низкий объем предложения за последние десять лет — порядка 2 млн кв. м.

Если анализировать динамику продаж по числу сделок, с июля мы наблюдаем позитивную картину: от месяца к месяцу продажи прирастали. В декабре, по нашим прогнозам, они составят 7,3 тыс. сделок. Эти показатели очень контрастируют с цифрами, зафиксированными в первое время после завершения льготных ипотечных программ. Например, в июне 2024-го было оформлено 9,6 тыс. продаж, а в июле — только 4,3 тыс. В среднем во втором полугодии 2024 года было по 5,2 тыс. сделок в месяц, в январе–июне 2025-го — 4,7 тыс. А во втором полугодии — 6,25 тыс.: это плюс 33% к первому полугодию 2025-го и плюс 20% к уровню второго полугодия 2024-го. Цены в массовом сегменте на первичном рынке в декабре текущего года в Петербурге вырастут на 11% к декабрю 2024-го, в Ленобласти — на 8%.

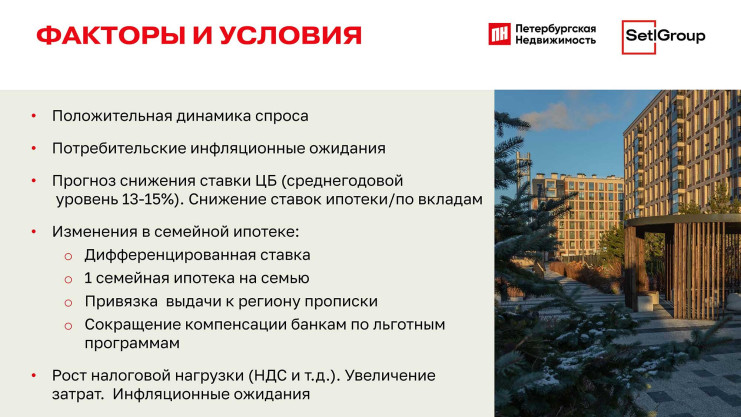

Что повлияло на результат 2025 года? Прежде всего — снижение ключевой ставки Центробанка, которая с июня уменьшилась с 21% до 16,5%. Еще один важный фактор: с 1 февраля мы все ждем ограничений по программе «Семейной ипотеки», которая является главным двигателем ипотечных сделок.

Что касается схем оплаты, которые используют застройщики: после активизации ипотеки во втором полугодии снизилась доля рассрочки (до 43% против 49% в первом полугодии). Доля ипотечных сделок, наоборот, увеличилась: с 45% до 50%, причем в 80–85% случаев это «Семейная ипотека». Единовременная стопроцентная оплата используется в 7% сделок.

Чего мы ждем в 2026 году? Прежде всего, снижения ключевой ставки и активизации рыночной ипотеки. Очевидно, что после корректировки условий «Семейной ипотеки» объем ее выдачи снизится. Насколько — будет зависеть от сути грядущих изменений.

Например, если ставка будет зависеть от количества детей и для семей с одним ребенком составит не 6%, как сейчас, а 12%, это существенно повлияет на объемы выдачи. По оценкам экспертов, у нас 55% семей имеют одного ребенка. То есть половина сделок по «Семейной ипотеке» станет недоступной. Возможно, появятся компенсационные механизмы, и снижение окажется не столь существенным — в пределах 20%.

Тем не менее покупательские настроения улучшаются. Недвижимость остается активом, который увеличивается в цене, и все это прекрасно понимают. К тому же прогноз снижения ключевой ставки добавляет оптимизма. По нашим данным, банки на следующий год закладывают двукратный рост «рыночной» ипотеки.

Думаю, в 2026 году основными схемами финансирования останутся «Семейная ипотека», индивидуальные программы застройщиков с банками и рассрочки, на долю которых придется около 40–45% всех сделок. Объем продаж на первичном рынке в целом сохранится на уровне текущего года, то есть составит 2,6–2,8 млн кв. м, а вывод новых проектов — 2,5–3 млн кв. м. Цены в масс-маркете вырастут на 7–8%.

В общем, в нынешних непростых условиях мы нацелены на умеренную стабильность.

Светлана Денисова:

— Исходя из результатов второй половины 2025 года, у застройщиков есть основания для оптимизма. Наша компания по итогам ноября уже более чем на 20% превысила объем выручки за прошлый год, и это феноменальный результат, на который мы не рассчитывали.

Мы полагаем, что причина такого счастья, прежде всего, в изменении геополитической ситуации; у потребителей прибавилось оптимизма.

Стимулом стало и снижение ключевой ставки, вызвавшее всплеск интереса к покупке недвижимости: даже количество обращений в моменте взлетело.

Следующий фактор — предстоящие изменения в программе «Семейной ипотеки». Ну и, наконец, постоянное удорожание недвижимости, неизбежное в силу дефицита предложения, инфляции, повышения НДС и других факторов.

Поэтому сейчас мы видим в некотором смысле спрос будущих периодов. И к первому кварталу 2026-го нам нужно максимально подготовиться, сделав интересные предложения покупателям.

Что касается цифр, то больше 70% сделок у нас проходят с «Семейной ипотекой». Ипотека по коммерческим ставкам — это штучные продажи. Есть еще ипотека траншевая, но она не очень активно заработала. У людей имеются определенные опасения по поводу снижения ставки, и они, сравнивая траншевую ипотеку и рассрочку, делают выбор в пользу последней.

Порядка 10% составляют у нас покупки со 100%-й оплатой; их количество выросло еще в прошлом году.

Если переходить к прогнозам, то по мере снижения ключевой ставки, безусловно, будет расти коммерческая ипотека. Люди, которые взяли рассрочку, этого трепетно ждут, так как в большинстве случаев они рассчитываются за новостройку, реализуя имеющуюся недвижимость, а это во многом зависит от условий ипотеки. Особенно когда речь идет о покупателях из регионов, где цены скромные, а рынок вялый.

Я думаю, в наступающем году нас ждет бум предложений в масс-маркете, потому что застройщики не смогут слишком долго придерживать разрешительные документы, уже имеющиеся на руках. Если ставка опустится до 15%, обслуживать кредиты на новые проекты будет вполне комфортно.

В общем, рынок выстоял, показал хорошую динамику и продемонстрировал, что застройщики располагают определенным запасом оптимизма.

-cropped-small-1766074864.jpg)

Мария Орлова:

— Мы однозначно видим положительный тренд. По крайней мере, рынок точно оттолкнулся от дна.

У нас доля ипотеки составляет около 90% всех сделок, причем до 85–90% от этого количества приходится на «Семейную ипотеку». Мы довольно-таки отрицательно смотрим на рассрочки, стараясь активно развивать ипотечные программы с широким выбором условий.

Мы строим семейные жилые кварталы, поэтому преимущество наш покупатель тоже семейный. Если анализировать портрет покупателя, то больше 70% — это люди, состоящие в браке или в устойчивых отношениях. У 80% есть хотя бы один ребенок, обычно школьного или дошкольного возраста.

Из инструментов продаж я бы выделила трейд-ин, который этой осенью набирал обороты. Мы увидели всплеск спроса на вторичном рынке, а отсюда и приток средств на первичный. Трейд-ин дает возможность мгновенного выкупа, что для региональных клиентов зачастую очень актуально. В основном такие программы помогают решить жилищный вопрос при переезде в Петербург и Ленобласть из регионов или купить квартиру для детей, которые здесь поступают в вузы. Учитывая, что 38–40% наших продаж приходится на покупателей из регионов, это важный фактор.

Говоря о перспективах рынка, я бы уделила внимание работе с той аудиторией, которая сейчас арендует жилье. В текущих реалиях эти люди не рассматривают покупку, но потенциально они наши клиенты. Когда ситуация изменится, а привлекательность депозитов снизится, еще часть нынешних арендаторов станет покупателями квартир. Это будет также означать и приток инвесторов. Мы уже сейчас готовим программы, нацеленные на инвестиционные продажи жилья и коммерческих помещений.

Например, что касается коммерции, работаем с франшизами, а вместе с помещениями предоставляем несколько вариантов бизнеса, который туда можно «посадить». Это лишь некоторые из инструментов продаж, которые мы использовали в этом году и планируем развивать в следующем.

Чтобы лучше понимать клиента, нужно более плотно работать с аналитикой. Я говорю о работе с клиентом от самого первого касания и интереса к нашим объектам до того момента, когда он готов к сделке. Мы отслеживаем этот путь и делаем такой вывод: если два года назад клиент совершал в среднем 20–30 касаний, прежде чем совершить активное действие, например, звонок, то теперь их количество доходит до 80. Средний цикл принятия решения о покупке достиг порядка 60 дней. Мы работаем над сокращением этого срока. Это одна из задач на 2026-й.

Анастасия Ясинская:

— При какой ставке Центробанка, по-вашему, активно заработает рыночная ипотека?

Мария Орлова:

— Мое глубокое убеждение, что при уровне в 10% рынок и весь бизнес начнут активно развиваться, нормально работать и двигаться вперед. При ставке 15% мы как-то выживаем. Ставки от 15% — заградительные, в таких условиях не может быть ни развития, ни бизнеса.

Так что, если ставка окажется в диапазоне от 12–13% до 15%, наш прогноз для рынка позитивный.

Александр Свинолобов:

— У меня замечание из личного опыта. Я дважды покупал квартиру в ипотеку. Первый раз — в 2009 году, когда ставка составляла 11,3%. И это было вполне комфортно. Вторую ипотеку я взял в 2018 году — при ставке 7,7%. В обоих случаях закрыл кредит досрочно. Хотя меня нельзя назвать среднестатистическим покупателем. Полагаю, для активного спроса в массовом сегменте нужно, чтобы ставка была ниже 10%.

Ольга Трошева:

— По нашей статистике выдачи ипотечных кредитов, средний доход на семью у заемщиков составляет 220 тыс. рублей в месяц.

-cropped-small-1766077360.jpg)

Екатерина Немченко:

— Предлагаю представить уходящий год в нескольких условных номинациях, основанных на важных событиях и трендах.

Первая — «Разочарование года», и очевидный победитель здесь ключевая ставка Центробанка. Прогнозы по ее среднегодовому уровню менялись дважды: в конце 2024-го и в начале 2025-го, но мы так и не достигли желаемых показателей. При этом ситуация со ставкой повлияла абсолютно на все стороны нашей девелоперской жизни.

В номинации «Удивление года» победителем я бы назвала новые проекты. Не сам факт наличия стартов на рынке, а то, какие проекты выводятся и на каких условиях. Обратите внимание на их стоимость. Это совершенно новые реалии для нашего рынка. Мы видим очень большую разницу в ценах между новостройками, которые уже завершены или находятся на высокой стадии готовности, и новыми проектами.

Такая дельта связана с новой ставкой по проектному финансированию, высокой инфляцией, удорожанием строительных материалов и рабочей силы. РСТИ столкнулся с этим в полной мере. Мы в 2025-м запустили два новых проекта: во Фрунзенском и в Калининском районах. Мы выводили их на рынок с большим волнением, потому что не знали реакцию рынка и покупателей. Но сомнений у нас не было: мы идем строго по нашим планам.

К старту подготовились очень хорошо: это и детальная проработка каждого проекта, и красивое исполнение инструментария продаж от отдела рекламы и маркетинга. В результате старты превысили наши ожидания, несмотря на большую разницу в стоимости относительно других проектов. Более того, продажи в этих комплексах происходят с опережением графика. Например, по одному из них мы уже вышли на расчетные показатели лета 2026 года.

Следующая номинация — «Мистер икс», он же «Кот в мешке». Это рассрочки. В РСТИ доля ипотеки — 65% от всех продаж. Где-то 32% приходится на рассрочки — это очень востребованный инструмент, особенно для новых проектов, где рассрочка может быть длинной. А вот с ее результатами мы столкнемся в будущих периодах.

То, чего мы опасались раньше, например, в 2023 году — это траншевая ипотека: возьмут ли клиенты второй транш, когда наступит срок? И каким в целом окажется эффект этого инструмента? В итоге он сработал на ура: отказы от второго транша или от приобретения квартир по программе траншевой ипотеки минимальны.

-cropped-thumb_big_sm-1766074574.jpg)

-cropped-thumb_big_sm-1766074574.jpg)

-cropped-thumb_big_sm-1766074573.jpg)

-cropped-thumb_big_sm-1766074573.jpg)

-cropped-thumb_big_sm-1766263984.jpg)

-cropped-thumb_big_sm-1766074574.jpg)

-cropped-thumb_big_sm-1766074573.jpg)

-cropped-thumb_big_sm-1766075217.jpg)

-cropped-thumb_big_sm-1766074573.jpg)

-cropped-thumb_big_sm-1766075177.jpg)

-cropped-thumb_big_sm-1766075150.jpg)

-cropped-thumb_big_sm-1766092364.jpg)

-cropped-thumb_big_sm-1766263558.jpg)

-cropped-thumb_big_sm-1766076781.jpg)

-cropped-thumb_big_sm-1766075790.jpg)

-cropped-thumb_big_sm-1766074573.jpg)

-cropped-thumb_big_sm-1766074573.jpg)

-cropped-thumb_big_sm-1766077383.jpg)

-cropped-thumb_big_sm-1766076764.jpg)

Анастасия Ясинская:

— Есть ли у вас тенденция перехода с рассрочки на «семейку»?

Екатерина Немченко:

— Да, безусловно. Особенно это видно по объектам, которые вводятся в эксплуатацию. Есть разные механизмы такого перехода: в зависимости от банка, от формы договора покупки. В любом случае мы приветствуем такие конверсии и помогаем нашим дольщикам перейти с рассрочки на ипотеку.

Следующая номинация — «Надежда года» — это профессионализм и опыт команд, которые работают на рынке. Нас уже ничем не испугать, мы очень быстро адаптируемся к любым изменениям. Ни разу за этот год я не увидела ни у кого ни паники, ни упаднических настроений. Хотя, согласитесь, условия, с которыми мы входим в следующий год, значительно хуже, чем в 2022–2023-м.

Номинация «Агент влияния» — это сам год, который мы прожили. Он оказал существенное влияние на траекторию развития рынка. Я имею в виду в том числе и тот самый скачок цен в новых проектах, о котором говорила ранее. Назад дороги нет, и все следующие проекты окажутся еще дороже.

В номинации «Формула успеха» победителем я бы назвала хороший продукт, а также инструменты для покупки (рассрочки, кредиты и пр.) плюс профессионализм и надежность застройщика. Только при таком сочетании 2026 год обещает быть успешным и интересным.

Анастасия Ясинская:

— Правильно ли я понимаю: мы плавно подходим к мысли, что собственное жилье со временем будет все менее массовым продуктом? Мы не ожидаем возвращения массовой льготной ипотеки и соглашаемся с тем, что цены неизбежно будут расти. Значит, покупательская база будет сокращаться.

Ольга Трошева:

— Объемы продаж сильно изменились. В предыдущие годы — при других ценах и других рыночных условиях — продажи по агломерации составляли 4–5 млн кв. м в год. Сейчас мы и трех миллионов не реализуем. Где те люди, которые не могут вписаться в «Семейную ипотеку» и не потянут рыночную? Они сейчас арендуют жилье.

Мы рассчитываем на возвращение доступных рыночных инструментов, которые привлекут эту аудиторию. Ведь были времена, когда в отсутствие массовых льготных программ мы спокойно работали с рыночной ставкой, а доля ипотеки составляла около 60% от всех продаж.

На мой взгляд, накопленный спрос имеется, развиваются крупные территории застройки. Другой вопрос: когда мы выйдем на возможности, позволяющие этот накопленный спрос реализовать.

Екатерина Немченко:

— Добавлю ремарку по поводу рыночной ипотеки: на протяжении года сделки в этом сегменте у нас происходили единичные. В некоторые месяцы их вовсе не было. А вот в ноябре зарегистрировано восемь таких продаж. Поэтому, как только условия кредитования улучшатся, аудитория быстро вернется.

Прямо сейчас, пока мы с вами общаемся, от Сбербанка пришло сообщение: банк прекращает в декабре проведение сделок по онлайн-записи. Теперь для совершения ипотечной сделки необходима личная явка в банк. А значит, мы будем ограничены очередью и возможностями работы менеджера, что неизбежно скажется на контрактации, которую мы получим в этом месяце.

Анастасия Ясинская:

— Вот они — черные и прочие «лебеди», которые непрерывно влияют на рынок…

-cropped-small-1766074444.jpg)

Вячеслав Немиц:

— Группа «Самолет» — застройщик с самым крупным земельным банком, с большим количеством проектов, которые реализуются по всей России.

В Петербурге и Ленобласти мы аккуратно рассматриваем запуск новых очередей и проектов, с учетом текущей ситуации на рынке. Фокусируемся прежде всего на эффективности нашей работы и завершении уже запущенных строек.

Это означает, что, во-первых, у нас будет реализована запланированная финансовая модель. Во-вторых, мы сможем прогнозировать спрос в локации, чтобы проект был востребован. В-третьих, создать условия, чтобы ценообразование соответствовало рынку.

В 2025 году «Самолет» зашел в пять городов-миллионников: Казань, Екатеринбург, Уфу, Нижний Новгород и Ростов-на-Дону. Там динамика другая, условия «Семейной ипотеки» отличаются. Скажем, лимит по ней не 12 млн рублей, как в Москве и Петербурге, а 6 млн. При этом стоимость недвижимости сопоставима с проектами Петербурга и Ленобласти. В регионах также есть ограничения с точки зрения емкости спроса.

И тем не менее местные рынки встретили наши проекты хорошо. Лучшую динамику продаж показывают Казань и Екатеринбург.

С точки зрения инструментов, конечно, ипотека преобладает. Но и доля рассрочек велика. Их выбирают клиенты, которые не попадают под критерии «Семейной ипотеки». Мы пользуемся также траншевой ипотекой. На наш взгляд, это более безопасный и менее рисковый инструмент привлечения покупателей, чем рассрочка.

По структуре в региональных проектах около 40% продаж приходится на «Семейную ипотеку», 20% — на траншевую; единичны сделки по рыночной ипотеке. Остальные 40% — это стопроцентная оплата и рассрочка.

В Петербурге и Ленобласти в первом полугодии рассрочка также была значимым инструментом, ее доля доходила до 60%.

Но сейчас, поскольку мы практически не выводим новые корпуса, этот показатель сократился до 30%.

В основном он используется в сделках с квартирами, которые будут сдаваться в 2028 году.

С июня, когда начала снижаться ключевая ставка, мы увидели перетекание денег с депозитов в недвижимость. У многих кончаются сроки вкладов, и люди хотят переложить средства в более стабильный актив.

Еще мы зафиксировали активизацию вторичного рынка, что также привело к росту продаж на «первичке».

По мере снижения ключевой ставки банки-партнеры начинают предлагать различные программы. Мы сейчас субсидируем стандартную ипотечную программу с 17–18% до 12% годовых. Спросом также пользуется ипотека по специальным ставкам, до 2%, но на короткий срок: например, до конца строительства дома. После этого периода ставка увеличится. Покупатель охотно идет на такие условия в расчете, что ключевая ставка снизится до приемлемых размеров, и у наших клиентов будет возможность рефинансироваться на выгодных условиях.

В 2026 году мы продолжим фокусироваться на реализуемых проектах. Вывод новых будем тщательно прорабатывать. Мы также делаем акцент на цифровизацию клиентского пути и самой покупки, чтобы люди могли приобретать недвижимость, не вставая с дивана. Например, 44% сделок в Москве и Московской области у нас уже совершается онлайн.

Предполагаю, что по объемам продаж в 2026 году мы придем плюс-минус к тем же цифрам, что и в 2025-м, но существенно поменяется сплит между ипотекой и рассрочкой. По мере снижения ставки доля рассрочек будет сокращаться.

Максим Жабин:

— Главный урок уходящего года простой: нужно опираться на собственные силы и внутренние процессы. Не стоит рассчитывать на внешние факторы — поддержку государства или изменение ключевой ставки. Помощь может прийти, а может и не прийти, поэтому у компании должен быть фундамент, который она контролирует сама. Ты не ждешь момента, когда ставка «станет удобной». Ты строишь бизнес исходя из того, что есть сегодня, а не из гипотетических условий «когда-нибудь потом».

Если компания входит в кризисную фазу, нужно честно включать кризисное управление и не питать иллюзий, что кризис «сам пройдет». Любой бизнес — это система. И каждая система должна проходить проверку на прочность. Если она ее выдерживает — есть смысл продолжать. Если нет — лучше готовить бизнес к закрытию, чем обманывать себя и окружающих.

Еще один важный момент: рынка, который был в предыдущие десятилетия, больше нет. Он изменился — причем полностью. Изменился подход к продукту, к управлению, к экономике проектов. Изменились требования государства. Поэтому строить стратегию, исходя из того, что все «вернется как раньше», бессмысленно. Не вернется.

Например, сегодня ни один инструмент продаж не работает так, как год, два или три назад. Какие-то действия дают эффект, но продуктовые решения, привычные «фишки» или стандартные коммуникации не дают прежнего отклика. Клиент по-другому делает выбор. Сегодня для него важно, как именно он будет жить внутри проекта. Что в его жизни изменится, когда он купит квартиру. Что он приобретет — и что, возможно, потеряет. Строить коммуникацию вокруг этого, проживать путь клиента внутри проекта — это и есть правильная рекламная кампания. Тогда все работает.

Честно говоря, я вообще не сторонник делить жизнь на «итоги 2025-го», «прогнозы на 2026-й» и так далее. Это просто жизнь. И ее нужно проживать каждый день, опираясь на сегодняшние результаты.

То же самое с прогнозами. Как будет? Этого не знает никто. Задача девелопера — понять, что происходит с рынком сейчас, в конкретный момент времени, и выстраивать тактику, исходя из этих данных. Кто сможет сделать это раньше других — тот и будет в топе.

Как говорил мастер Угвей в «Кунг-фу панда»: «Прошлое — уже история. Будущее скрыто. Есть только сегодня».

Евгений Бескровный:

— Пока слушал выступления коллег, вспомнил анекдот. Сидит человек на улице, рубли на 50 копеек меняет. К нему подходит товарищ, спрашивает: «Как у тебя бизнес идет? Какая прибыль?» Тот отвечает: «Прибыль еще не считал, но спрос бешеный, очередь на обмен огромная!»

Примерно то же самое сейчас происходит и в строительной отрасли. Действительно, объем продаж достаточно высокий. Но почему-то мы забываем, что себестоимость росла в течение года, увеличилась доля рассрочки… Вроде бы сделок много, а вот денег на эскроу-счетах — не очень.

Вроде бы констатируем вывод новых проектов, но известно, что в Петербурге и Ленобласти в нескольких ЖК на год-полтора отложены сроки передачи ключей. Государство особенно не помогает, но ведь «семейка» действовала весь 2025 год.

Я могу и дальше перечислять. Мы действительно классные, мы много строим и много продаем. Но интересно посчитать чистую прибыль по итогам года и понять, увеличилась ли она. Это большой вопрос.

Год назад, на прошлой конференции, я говорил, что 2025 год будет годом не жилой, а живой недвижимости. И 2026-й, судя по всему, окажется таким же. Коллеги уже затронули ряд негативных моментов, с которыми нам придется столкнуться. Безусловно, застройщики адаптируются. Мы это делали раньше и сделаем снова, но цифры по итогам первого квартала 2026 года вряд ли порадуют.

Стоимость недвижимости будет расти на фоне увеличения НДС. Возникнут сложности с «Семейной ипотекой», которая и у нас была основным драйвером 2025 года: в ноябре на нее пришлось 90% сделок.

Застройщики все равно будут выводить новые проекты, так как у многих подошли сроки по разрешительным документам, ждать дальше невозможно. Есть и желание девелоперов не останавливаться в развитии, расширять долю рынка, что, безусловно, тоже похвально.

Мы сейчас готовим несколько проектов для вывода в 2026–2027 годах. Будем делать это очень осторожно, постараемся подбирать оптимальное время для стартов.

На следующий год мы смотрим с определенной долей оптимизма, но, как и в 2025-м, придется работать в режиме 24/7, чтобы достичь хотя бы показателей года уходящего. В 2026-м легче точно не будет. Предстоит серьезно перестраивать и внутренние процессы работы компаний, и механизмы продаж, работать с инструментами, которые мы предлагаем покупателям.

Анастасия Ясинская:

— Спасибо за хорошую пищу для раздумий. А мы сейчас переходим к сектору, который можно охарактеризовать так: в стране кризис, а в «элитке» всегда пятница. Для начала — коротко об основных показателях этого рынка.

Ольга Трошева:

— Сразу оговорюсь: в классификации объектов по сегментам «бизнес» и «элита» традиционно много разногласий. Отсюда — и разночтения в аналитике у разных экспертов.

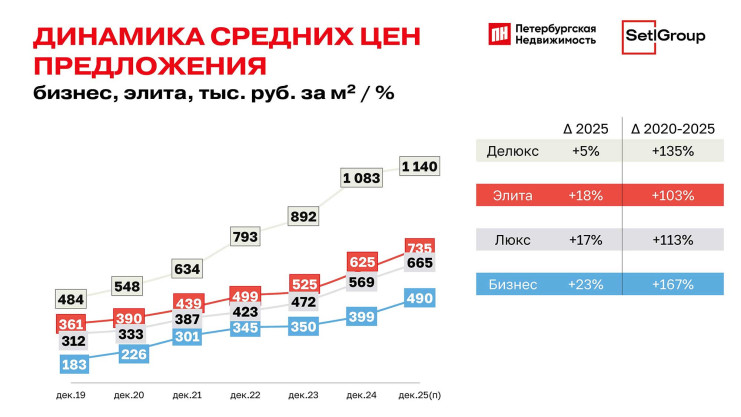

Мы рассматриваем сейчас два класса укрупненно: «элита» и «бизнес». В этом году средняя цена предложения в «элите» выросла на 18%, в бизнес-классе — на 23%.

Мы также видим постепенное увеличение разрыва между двумя подсегментами «элиты»: «люкс» подорожал на 17%, «делюкс» — на 5%. Причем при средней цене в «делюксе» около 1,14 млн рублей за кв. м уже отмечены сделки и по 2 млн и выше за «квадрат».

По количеству сделок мы фиксируем сокращение по сравнению с прошлым годом: в бизнес-классе — с 3,11 тыс. до 2,94 тыс., в «элите» — с 1,36 тыс. до 0,7 тыс.

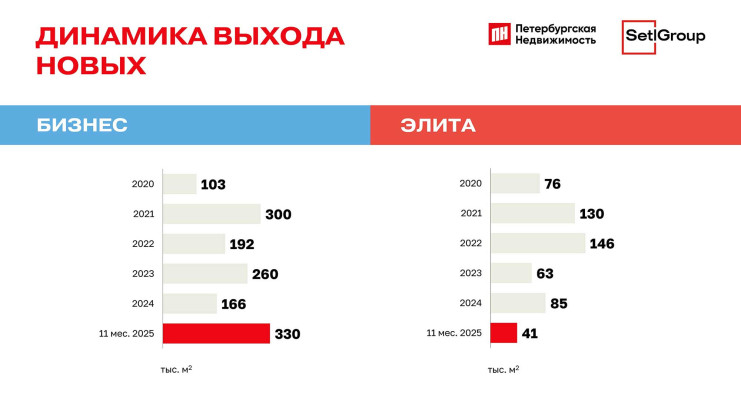

В отличие от масс-маркета, который в отдельные периоды рос семимильными шагами, в элитном сегменте такого никогда не наблюдалось. Это связано с ограниченностью локаций и потенциальной емкости рынка. За 11 месяцев 2025-го предложение пополнилось только 41 тыс. кв. м элитных новостроек. За весь 2024-й на рынок было выведено 85 тыс. В бизнес-классе, наоборот, рост: 330 тыс. кв. м против прошлогодних 166 тыс.

Выводы, которые можно сделать по итогам года: премиальные классы более устойчивы к нестабильности, чем массовый сегмент, но при этом очень зависимы от предложения. Особенно это касается элитного сегмента, где каждый проект — штучный.

Конечно, постепенно расширяются локации, в которых реализуются элитные проекты, но все равно их перечень очень ограничен, что сильно влияет на предложение.

Анастасия Ясинская:

— Ольга упомянула о расширении географии элитных проектов. Это началось не в 2025 году, но, пожалуй, именно сейчас мы наблюдаем, как премиальные проекты один за другим стартуют в локациях, которые еще недавно воспринимались неоднозначно. Например, на Матисов остров вышли «Эталон» и Fizika Development; динамично развивается зона вдоль Обводного канала и др.

-cropped-small-1766075340.jpg)

Дмитрий Ильченко:

— Наш проект «Евгеньевский» реализуется в сложной, но интересной локации: на пересечении улицы Евгеньевской и проспекта Бакунина. Этот участок на рынке присутствует очень давно — с 2012 года. У предыдущего инвестора возникли сложности при согласовании проекта с КГИОП, а также проблемы с имущественным статусом. Причем предыдущий проект позиционировался в категории «бизнес-плюс». Но до финиша он так и не дошел.

У команды Formula City есть опыт работы в историческом центре Петербурга: это, например, комплекс апартаментов YE’S на улице Марата, где раньше располагалась кондитерская фабрика имени Крупской. Есть опыт девелопмента и на такой сложной территории, как набережная Обводного канала, где мы построили апарт-отель Well.

Так что нас не пугала площадка на улице Евгеньевской, где исторически был Мытный двор, а потом — штрафстоянка.

Изначально мы определили категорию этого объекта как «премиум» со средней ценой на уровне 550–560 тыс. рублей за кв. м. Но когда мы углубились в историю места и выяснили, с какими известными личностями оно связано, то поняли, что потенциал у этой территории огромный.

Например, через дорогу от нашего участка располагалась Община сестер милосердия Святой Евгении, давшая имя улице. Сама же община названа в честь своей покровительницы — княжны Евгении Романовской, герцогини Лейхтенбергской, в замужестве принцессы Ольденбургской, внучки императора Николая I.

В результате мы доработали продукт, сменив главного архитектора проекта, теперь это архбюро «Евгений Герасимов и партнеры»; заново прошли Градсовет; получили сертификацию «умного дома» класса А и переквалифицировали комплекс в малоэтажный квартал «делюкс» с ценой за «квадрат» от 1 млн рублей.

Следующим шагом стало убеждение профессионального сообщества: брокеров и партнеров по рынку. Учитывая, что банковское финансирование сейчас очень дорогое, мы решили частично привлекать средства через закрытый паевой инвестфонд (ЗПИФ). Этот механизм оказался интересным, хотя он мало распространен в Петербурге.

Причем мы предусмотрели для инвесторов возможность выкупа квадратных метров в натуре, а не только в виде паев в ЗПИФ. То есть можно зафиксировать либо деньги, либо недвижимость и получить квартиру.

Анастасия Ясинская:

— По сути, ваш проект про высокую самооценку. Причем вы еще и ввели новый термин — «платиновая миля». Это в дополнение к понятию «золотой треугольник», которое давно используется на рынке.

Дмитрий Ильченко:

— Мы подумали: почему нет? У нас сильное окружение, коллеги вокруг тоже реализуют классные проекты. Мы вместе преобразуем эту территорию, возрождаем ее, делаем популярной. Происходит очень интересная реновация среды.

Полина Стрих:

— В премиальных жилых сегментах Петербурга сейчас набирает обороты тенденция не просто расширения географии для реализации таких проектов, а комплексного подхода к девелопменту. Это связано, прежде всего, с дефицитом подходящих участков в центре города, который традиционно считается оптимальным для премиальных проектов. Потенциал центра почти исчерпан, поэтому девелоперы осваивают и другие исторические районы, где не всегда имеется окружающая среда достаточно высокого качества. Это значит, что требуются дополнительные преобразования прилегающей территории.

Примечательно здесь то, что если раньше в таких локациях в основном заявлялись проекты бизнес-класса, сегодня это уверенный «премиум» и даже элитное жилье.

Яркий пример — освоение Матисова острова. Мы и Группа «Эталон» реализуем на нем два проекта с совершенно разными концепциями и целевыми аудиториями, но объединенные одной, можно сказать, стратегической целью — вернуть Матисову острову статус престижной локации для жизни в центре Петербурга.

За долгие годы за ним закрепился имидж «центровой окраины». Но с точки зрения географии Матисов остров — самый что ни на есть центр города, он расположен в пешей доступности от таких знаковых достопримечательностей Петербурга, как Мариинский театр и Семимостье на пересечении канала Грибоедова и Крюкова канала.

Я уверена, что такие проекты будут получать развитие в дальнейшем. Банк ВТБ уже заявил о планах по застройке Ново-Адмиралтейского острова, на глазах меняется территория вдоль Обводного канала. Именно так и формируются новые люксовые районы — это мировой пример джентрификации.

Однако подобные проекты требуют огромных вложений: на разработку качественного проекта планировки территории, на стройматериалы, обеспечение комплекса социальной инфраструктурой. Поэтому взяться за реализацию таких сложных задач могут только уверенные в себе девелоперы с прозрачной историей и репутацией, а также плотной финансовой подушкой.

-cropped-thumb_big_sm-1766092099.jpg)

-cropped-thumb_big_sm-1766075762.jpg)

-cropped-thumb_big_sm-1766075761.jpg)

-cropped-thumb_big_sm-1766263595.jpg)

-cropped-thumb_big_sm-1766075762.jpg)

-cropped-thumb_big_sm-1766075763.jpg)

-cropped-thumb_big_sm-1766075761.jpg)

-cropped-thumb_big_sm-1766075762.jpg)

-cropped-thumb_big_sm-1766078306.jpg)

-cropped-thumb_big_sm-1766078022.jpg)

-cropped-thumb_big_sm-1766077508.jpg)

-cropped-thumb_big_sm-1766092332.jpg)

-cropped-thumb_big_sm-1766075761.jpg)

-cropped-thumb_big_sm-1766075761.jpg)

-cropped-thumb_big_sm-1766075762.jpg)

-cropped-thumb_big_sm-1766416469.jpg)

-cropped-thumb_big_sm-1766076967.jpg)

-cropped-thumb_big_sm-1766075762.jpg)

-cropped-thumb_big_sm-1766076928.jpg)

-cropped-thumb_big_sm-1766263342.jpg)

-cropped-thumb_big_sm-1766075878.jpg)

Анастасия Ясинская:

— Давайте поговорим о другой модной локации — набережной Обводного.

Александр Свинолобов:

— Тот отрезок Обводного, где реализуется наш проект, раньше был нетронутым оазисом с раздробленными фрагментами разных индустриальных построек. Сейчас от этой промышленности ничего не осталось, а активное преображение территории идет благодаря новой застройке.

Мы недавно получили разрешение на строительство. Это был достаточно быстрый забег: компании STAVNI, созданной на базе ушедшей из России «Бонавы», только что исполнилось два года.

Наш проект мы решили делать в бизнес-классе. Это тот продукт, который нам хорошо знаком, по нему нас многие знают. Наш первый проект вызвал большой интерес. Видимо, это связано и с тем, что бизнес-класса в Петербурге не так много. Этот рыночный сегмент менее подвержен влиянию ипотечных ставок и прочих экономических процессов, связанных с покупательской способностью. Он достаточно стабилен.

В структуре продаж у нас сейчас примерно равные доли занимают ипотечные сделки и рассрочка.

Рядом с нами другие девелоперы осваивают соседние территории, так что это очень большой плюс как для нашего проекта, так и для ближайшего окружения. Мы вместе трансформируем этот район.

Анастасия Ясинская:

— Сейчас мы не только наблюдаем, как расширяется перечень локаций, подходящих для дорогой застройки, но и как переформатируются некоторые из давно «раскрученных» зон.

Евгений Бескровный:

— Курортный район — исторически довольно престижная и дорогая территория. Но в большей степени она ассоциировалась с индивидуальным жилищным строительством (ИЖС). Здесь возведены солидные коттеджные поселки, где и земля, и домовладения обходятся в крупные суммы. Мы же реализуем здесь масштабный проект бизнес-класса.

В 2024 году мы вышли в Зеленогорске с ЖК Ranta Residence и проделали большую работу с точки зрения пиара и маркетинга по популяризации Курортного района с точки зрения качества жизни и сервиса.

Для 85–90% наших покупателей это не первая квартира, у них уже есть в Петербурге жилье, причем, как правило, в центре города. Они рассматривают недвижимость в нашем ЖК как квартиру выходного дня или альтернативу даче. Для них это некое место, где можно отдохнуть, как в хорошем отеле. Только из него не надо выезжать в оговоренное время. Мы акцентировали внимание на внутренней инфраструктуре: от видового теннисного корта на крыше паркинга до оранжереи и экотропы.

2025-й завершаем достаточно хорошо с точки зрения продаж. В основном у нас преобладают рассрочки: в бизнес-сегменте они вызывают максимальный интерес. Мы аккуратно выстраиваем схему оплаты: не позволяем войти в проект с первоначальным взносом 5–10%, поскольку велики риски расторжения договора. Ведем диалог с клиентом, иногда запрашиваем подтверждающие документы, выясняем, за счет чего он планирует вносить оставшиеся платежи.

Второй инструмент — комбо-ипотека, обеспечивающая 15–20% продаж. Лимитов по программе «Семейной ипотеки» на покупку квартиры в нашем комплексе, как правило, не хватает.

Сделки со 100%-й оплатой есть, но они штучные. Учитывая высокие ставки по депозитам, клиенту все еще выгоднее взять рассрочку и подержать деньги на счетах.

Безусловно, если ставка снизится, больше покупателей будут готовы использовать базовые ипотечные программы, но пока таких желающих у нас немного.

Анастасия Ясинская:

— Давайте продолжим начатый разговор — уже про загородный рынок в целом. Как на нем прошел 2025-й? Работают ли новые инструменты в сфере ИЖС, разрекламированные банками?

-cropped-small-1766077478.jpg)

Алексей Баринов:

— Не скажу за весь рынок. Рад за коллег, у которых отмечается рост. Мы прогнозировали достаточно скромные итоги текущего года, и наши прогнозы реализовались. Загородный сектор сильно отличается от МКД. У нас нет разрешений на строительство, ввода в эксплуатацию, проектного финансирования, нам никто не ставит жестких сроков по выводу на рынок новых проектов. Мы можем позволить себе остановить проект на полпути, если видим, что спроса нет.

То есть в целом загородный рынок достаточно адаптивный. Правда, сейчас государство нас постепенно берет за горло.

В нашей сфере за последнее время можно отметить два эпохальных события. Первое произошло в 2020 году, когда для ИЖС появилась ипотека под залог строящейся недвижимости. Потом начались всевозможные льготные программы, и в результате возник бум в сегменте ИЖС.

На мой взгляд, рынок очень деформировался вследствие активного использования льготной ипотеки. Я считаю, что строительство должно развиваться при рыночных ставках, и когда мы имеем 80–90% льготных кредитов в структуре сделок, то получаем не бизнес, а некий колосс на глиняных ногах.

Второе важное для загородного рынка событие случилось в середине прошлого года, когда для ИЖС ввели проектное финансирование и счета эскроу. Причем все повторилось по сценарию, через который прошел в 2019 году и рынок МКД. Многие верили, что если будут активно возражать против эскроу, государство его отменит. Не отменили.

Я считаю введение эскроу-счетов в загородном сегменте скорее положительным событием, так как у нас в последние годы обострилась проблема обманутых заказчиков. Новый механизм позволяет ее решить. То есть позитивный эффект в долгосрочной перспективе будет, хотя поначалу рынок испытал нокдаун.

С середины 2024 года мы наблюдали серьезный спад, который продолжался до середины 2025-го, когда постепенно началось восстановление.

В структуре наших сделок ипотека всегда занимала достаточно значительную долю — до 50% продаж. Но в начале 2025 года она упала до нуля, сейчас достигла примерно 20%.

Что касается прогнозов на 2026 год, на мой взгляд, наиболее вероятен инерционный сценарий. Пока тренд скорее направлен вниз, чем вверх.

Я не жду от наступающего года чудес. А что касается рыночной ипотеки, она в загородном сегменте начнет оживать при ставке 14% по кредитам.

Анастасия Ясинская:

— Малоэтажка — отдельный сегмент, который постепенно набирает обороты. Хотя пока мы видим под Петербургом в основном компактные проекты. Почему девелоперы выбирают этот формат в нынешних условиях?

-cropped-small-1766076180.jpg)

Андрей Репин:

— Я согласен с коллегами в том, что дно мы прошли. И даже начали выводить на рынок новые проекты. Наша компания как раз относится к числу тех безумцев, которые получили проектное финансирование при ставке 23%.

Хотя у нас за спиной нет такого серьезного тыла, как у группы «Самолет» или «А101».

Я считаю, что малоэтажное загородное строительство — очень недооцененный сегмент. Наш проект находится в поселке Малое Верево, в 12 км от Гатчины. Это дает нам возможность, с одной стороны, установить цены, характерные для загородной недвижимости: 160–155 тыс. рублей за метр. При этом рядом с нами находится Гатчина — столица Ленинградской области. Проект разработал Владимир Григорьев, бывший главный архитектор Петербурга. У нас будут интересные архитектурные решения и закрытые дворы без машин.

Как и в целом в Ленобласти, у нас есть характерные проблемы: транспортная доступность, инженерное обеспечение и социальная инфраструктура.

Мы в своем квартале построим детский сад, в шаговой доступности уже есть школа.

Нам известно о планах Ленобласти строить в Гатчине правительственный квартал. В непосредственной близости развиваются промышленные кластеры, логистические центры, расширяется аэропорт Пулково. Различные девелоперы заявляют и реализуют в этой локации свои проекты: «Пулково-Лейк» от «Группы ЛСР», масштабный город-спутник Южный, проект ГК «ПСК» «Плюс Пулковский» и др. Все это дает основание говорить о хороших перспективах.

Анастасия Ясинская:

— Давайте коротко остановимся на юридических новшествах и рисках, с которыми столкнулась отрасль в этом году.

-cropped-small-1766077791.jpg)

Станислав Шульженко:

— Хочу перечислить события в правовой сфере, которые, на мой взгляд, больше всего влияют на рынок недвижимости. Начну со своей любимой темы — комплексного развития территорий (КРТ).

Верховный суд (ВС) 17 апреля 2025-го четко сформулировал: КРТ, понимаемое как обеспеченность жилья необходимой социальной, транспортной, инженерной инфраструктурой, является, по сути, безальтернативным. В том же определении ВС уточнил, что именно застройщик и инвестор несут риски изменения градостроительных норм и правил. Соответственно, включаясь в проект, мы должны предвидеть негативные события, которые могут произойти.

Конституционный суд (КС) попытался коллег из ВС поправить, выпустив три постановления на эту тему. Последнее из них вышло совсем недавно — 1 декабря 2025 года. В нем КС говорит, что частные лица имеют право требовать возмещения от государства в случаях, если в отношении их недвижимости была установлена охранная зона. И эта норма закреплена сейчас в 57-й статье Земельного кодекса.

Как говорит КС, выкуп у собственника объекта недвижимости, который невозможно использовать в связи с установлением охранной зоны, является формой компенсации такому собственнику. Причем это касается не только территории объектов культурного наследия, о которых шла речь в данном постановлении КС.

Будет влиять на рынок также и перераспределение градостроительных полномочий. В окончательном виде оно случится к 2027 году. В этом смысле интересно, что произойдет с полномочиями местного уровня: по утверждению генпланов и проектов землепользования и застройки, по установлению видов разрешенного использования. По новому порядку они признаются полномочиями субъектов РФ, если субъекты специальным законом не передадут их органам местного самоуправления. Это продолжение тенденции на централизацию.

В этом году правительство РФ также установило признаки освоения и признаки неиспользования земельных участков. Неиспользование повлечет за собой последствия сначала в виде предписания Росреестра, а потом вплоть до выставления участков на торги.

Еще одно важное событие на эту же тему. В 2025-м принят закон, который усложняет процедуру перевода сельскохозяйственных земель в другие категории. А 28 ноября правительство утвердило постановление о порядке изменения границ сельскохозяйственных угодий. Это напрямую влияет на рынок земли в Ленинградской области. Как мы знаем, сейчас любые проекты, связанные с сельхозземлями, фактически приостановлены. И это нужно иметь в виду.

Существенным образом осложняют и увеличивают объем работы юристов деприватизационные и антикоррупционные иски прокуроров в отношении имущества, которое ранее выбыло из госсобственности. Но не только. Я бы обратил внимание на иски, когда, например, сделки оспариваются из-за того, что земельный участок, выкупаемый у государства под объектом недвижимости, несоразмерен такому объекту. Количество таких дел растет, и это нужно учитывать при оценке активов как потенциально проблемных.

Ну и напоследок о хорошем. Мы наконец-то получили внятный порядок установления видов разрешенного использования земельных участков. Соответствующий закон вступит в силу в 2026 году. В нем закреплен приоритет видов разрешенного использования, установленных в проекте планировке территории (ППТ).

Причем прямо отмечено, что даже если градрегламент допускает иное использование, например, жилищное строительство, но в ППТ такого нет, вид разрешенного использования устанавливается исключительно в соответствии с ППТ.

Долгожданным изменением для всех застройщиков стала поправка в налоговое законодательство, согласно которой девелоперы, получив денежные средства со счета эскроу, могут отложить признание дохода для расчета налога на прибыль организаций до момента полного завершения всех объектов, создание которых предусмотрено ДДУ.

Екатерина Лисовская:

— Если позволите, подытожу нашу дискуссию. Я, как и многие коллеги, разделяю позицию осторожного оптимизма. Те реалии, с которыми мы столкнулись в предыдущие годы, перейдут в 2026-й. Возможно, прилетит какой-то очередной «черный лебедь».

В 2026 году выиграют компании, умеющие давать ясность клиентам с первого касания. Драйвером станут понятность и прозрачность застройщиков, так как аудитория стала очень избирательной.

Пока одни режут расходы, другие будут захватывать рынок. В 2026 году рост получит тот, кто готов вкладываться на перспективу. Рано или поздно клиент вернется, и тот игрок, кто окажется на плаву, кто будет развивать диджитал-аналитику, кто сумеет зацепить клиента, тот и выиграет.

Партнерство застройщиков с сильными агентствами и брокерами даст больший эффект, чем попытка тянуть все в одиночку.

У застройщиков появится новый KPI: скорость реакции на изменения в поведении покупателей. Мы наблюдаем это на рынке уже последние полгода. От того, насколько быстро отдел продаж застройщика будет реагировать на изменения в поведении клиента, напрямую зависит успех компании.

ПАРТНЕРЫ КОНФЕРЕНЦИИ:

СРО Ассоциация «Объединение строителей Санкт-Петербурга», ГК «ТРЕСТ», ГК «ПСК», Холдинг «РСТИ», Холдинг Setl Group, Группа «Самолет», ГК «ЕДИНО», ГК «БФА-Девелопмент», ПДК «Созвездие», GloraX, ГК Formula City, LEGENDA, Kronung Group, STAVNI, ГК Fizika Development, VALO Hospitality, MARIS, ГК «БестЪ», ZELEGE, «СЛОБОДА ДЕВЕЛОПМЕНТ», AdAurum, УК «ДОХОДЪ», «ЛСР. Стеновые материалы».

БЛАГОДАРИМ всех партнеров газеты «Недвижимость и строительство Петербурга» и сайта NSP.RU за доверие и сотрудничество в 2025 году!

-cropped-thumb_big_sm-1766090924.jpg)

-cropped-thumb_big_sm-1766090924.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766090924.jpg)

-cropped-thumb_big_sm-1766262555.jpg)

-cropped-thumb_big_sm-1766262821.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766090924.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766263070.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766090923.jpg)

-cropped-thumb_big_sm-1766262821.jpg)