Новостройки перезимовали

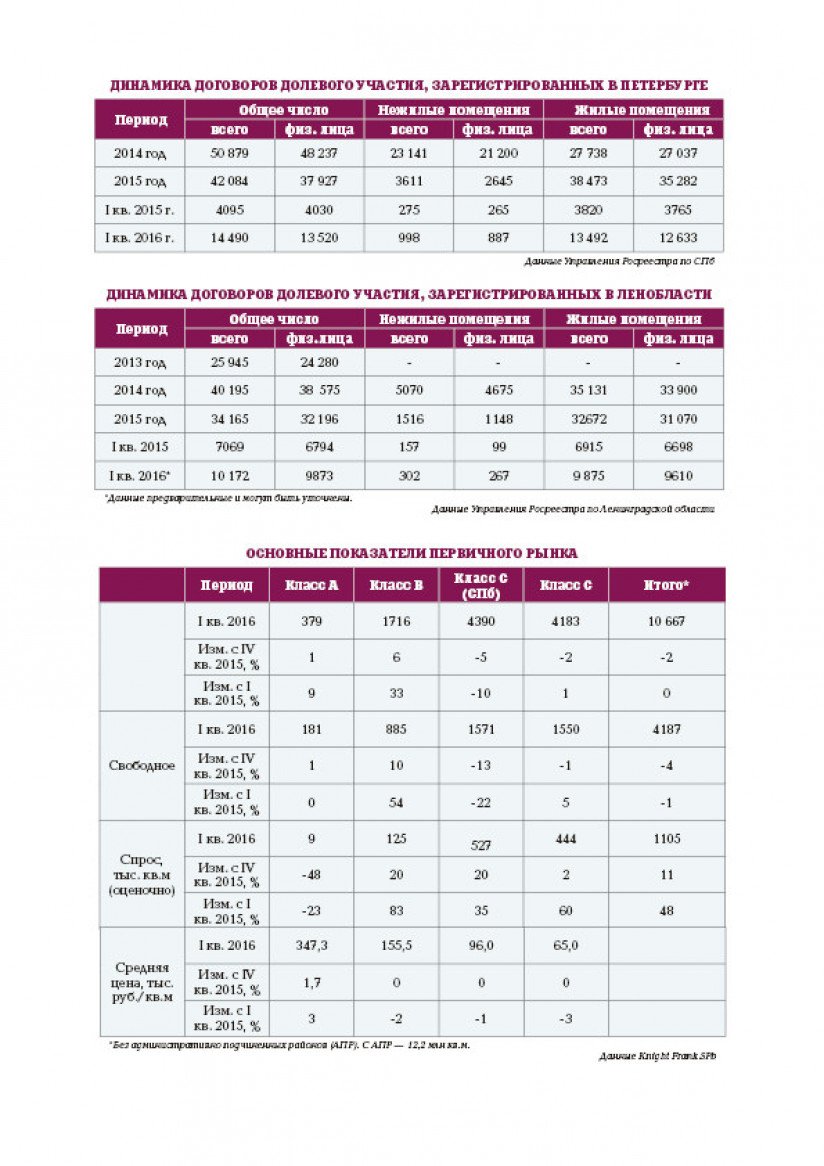

За первый квартал петербуржцы и жители Ленобласти заключили около 21 500 договоров долевого участия — вдвое больше, чем в прошлом году.

«Пострадавшего доставили в больницу, но он остался жив» — эта реплика из теленовостей как нельзя лучше характеризует состояние первичного рынка.

В январе–марте 2015-го результат был куда скромнее: 10 500 договоров. (Причем там еще расклад выдался странный: 3800 ДДУ в Петербурге и 6700 — в Ленобласти.)

Сравнение с первым кварталом 2015-го, конечно, не вполне корректно. Если кто забыл, начало прошлого года получилось довольно специфическим. В декабре 2014-го рухнул рубль, Центробанк повысил ставку до 17%, валютная составляющая у строителей выросла, проектное финансирование прекратилось, коммерческие банки потребовали досрочного погашения и т. д.

Так что при сравнении с интервалом в год срабатывает классический эффект «низкой базы». Дополнительно на активизацию спроса сработали и слухи о возможной отмене господдержки ипотечного кредитования на «первичке».

Если сравнивать совокупные показатели двух регионов не с первым кварталом, а с четвертым, роста не будет вовсе: в октябре–декабре прошлого года зарегистрировано 21 700 ДДУ.

Объем ввода, если выражаться политкорректно, характеризуется векторами разной направленности.

В Петербурге за первый квартал 2016-го сдали 897 900 кв.м. Если без ИЖС, подсчитали аналитики КЦ «Петербургская Недвижимость», то получится 859 000 кв.м, на 16,6% меньше, чем в предыдущем квартале, и на 13,2% меньше, чем в первом квартале 2015-го.

В Ленобласти за те же три месяца введено 862 100 кв.м жилья (в т. ч. ИЖС –103 100 кв.м). Это на 80% больше, чем в последние три месяца 2015-го (480 200 кв.м), и на 13% больше, чем за первый квартал прошлого года (763 700 кв.м).

На Всеволожский район пришлось 74% от объема введенного в ЛО жилья (81% — без ИЖС).

Стоит учитывать, что показатели сдачи в эксплуатацию характеризуют строительную активность трех-пятилетней давности.

Сегодня объем предложения квартир в Петербурге и пригородной зоне, по расчетам экспертов «ПН», составляет 5,05 млн кв.м. За три месяца он сократился на 2,2%. Площадь всех новостроек на конец марта составляет 11,12 млн кв.м. (По подсчетам Knight Frank SPb — 12,2 млн но не будем спорить о мелочах: миллион туда, миллион сюда… Спишем на особенности методики.)

Теперь о важном. Вывод новых проектов. По сведениям «ПН», в январе–марте в Петербурге и пригородной зоне девелоперы вывели в продажу 51 жилой объект общей площадью 1,06 млн кв.м. Это 25 000 квартир. В четвертом квартале прибавка составила 64 объекта и 1,14 млн кв.м; год назад застройщики выставили скромные 50 объектов и 0,89 млн кв.м. При этом 90% новых проектов (если принимать в расчет площади) относится к классу «масс-маркет».

То есть страх у застройщиков прошел, и говорить о существенном снижении предложения не приходится.

Покупатели тоже готовы рисковать, без оглядки на макроэкономические прогнозы: спрос за первый квартал, по мнению «Петербургской Недвижимости», составил 1,09 млн кв.м, в городе и пригородах заключено 24 600 сделок — на 32% больше, чем за тот же период 2015-го. (Расхождение с данными Росреестра понятно: чтобы договор прошел регистрацию, нужно время, иногда — месяцы.) Почти такие же цифры приводит Knight Frank SPb: в первом квартале петербуржцы приобрели 1,1 млн кв.м строящегося жилья.

Это не сенсация, но в любом случае — очень и очень достойный результат. Большинство опрошенных нами участников рынка говорят о том, что такого интереса к «долевке» не ожидали.

Интересно, что оживление рынка происходит на фоне неукоснительно падающих доходов, сокращения нормы сбережений, уменьшения (по данным РОМИР) доли тех, кто планирует крупные покупки.

Похоже, статистика далеко не все знает о размере накоплений наших сограждан, а социологи не всегда четко представляют мотивы их поступков.

Теперь главное — понять, надолго ли нам эта благодать. Девелоперы и аналитики осторожно предсказывают «некоторую коррекцию» в начале лета и вплоть до осени.

Мнения экспертов

Светлана Денисова, начальник отдела продаж ЗАО «БФА-Девелопмент»:

– В первом квартале 2016-го на петербургском рынке продолжилось сокращение вывода новых проектов. Тем не менее они появляются во всех секторах рынка. Покупатели всегда разные, и спрос не падает до нуля ни в одном сегменте, а сокращение предложения способствует оздоровлению и более гармоничному состоянию рынка. В феврале спрос существенно оживился. Эксперты связывали это с опасениями по поводу прекращения господдержки ипотеки. Граждане торопились провести сделки. В итоге они оказались правы, поскольку ставки выросли минимум на две десятых процента во всех банках.

В 2016 году объем предложения продолжит сокращаться, девелоперы будут запускать новые проекты с удвоенной осторожностью. Последние четыре года город наводнен масштабными «миллионниками», один крупнее другого. В ближайшем будущем будут реализовываться локальные проекты, а крупные — дробиться на очереди. Это позволит снизить риски и оптимизировать параметры проекта. Спрос сейчас труднопредсказуем, а разумная осторожность еще никому не навредила.

Уменьшающийся объем предложения и растущая себестоимость не позволят снизить стоимость квадратного метра. В 2016 году цены останутся на прежнем уровне с возможной коррекцией в пределах инфляции.

Вячеслав Заренков, председатель совета директоров Группы компаний «Эталон»:

– Результаты первого квартала превзошли наши ожидания: в рублевом выражении продажи выросли на 238% по сравнению с аналогичным периодом прошлого года (сумма новых контрактов составила 12,86 млрд рублей). Это рекордные показатели за всю историю компании. В начале года мы говорили, что ожидаем по итогам 2016-го рост продаж на 20% по сравнению с 2015-м, и показатели первого квартала укрепили нашу уверенность в том, что это возможно.

Светлана Лежнева, начальник отдела маркетинговых исследований ГК «Пионер», направление «Санкт-Петербург»:

– Ожидания оправдались: цены на рынке строящегося жилья стабилизировались, резкого падения не было. Эксперты не давали апокалипсических прогнозов на этот год, и рынок действительно не обрушился. В этом плане в первом квартале положение дел на «первичке», скорее, соответствовало ожиданиям. В ближайшие месяцы ситуация сохранится. Потенциал роста цен в среднем невелик, однако в отдельных проектах с высокими потребительскими характеристиками он вполне возможен. Резкого снижения тоже ожидать не следует из-за подорожания стройматериалов, работ и инфляции в целом.

Николай Гражданкин, начальник отдела продаж ИСК «Отделстрой»:

– В начале года (январь — середина февраля) наблюдалась весьма слабая покупательская активность. С конца февраля начался небольшой подъем, и мы вышли на хорошие показатели по продажам. Мы связываем возросшую активность с тем, что многие люди до последнего откладывали покупку квартиры, а когда официально объявили о прекращении субсидирования ипотеки, это стало для них стимулом побыстрее получить одобрение банка и приобрести квартиру.

Покупателей сейчас привлекают новостройки, обеспеченные инфраструктурой, где высоки темпы строительства. Можно сказать, что в целом клиенты стали более вдумчиво подходить к покупке квартиры и не гонятся только за низкими ценами и суперакциями.

Екатерина Запорожченко, директор по продажам Docklands:

– Действительность превзошла наши ожидания. Мы прогнозировали традиционно невысокий спрос на недвижимость в январе, но реальное количество сделок опровергло наши предположения. Мы наблюдаем ровную и стабильно высокую активность. Но связываем это со степенью готовности нашего объекта, завершением монолитных работ и началом остекления и установки фасадов.

Сейчас время покупателя. Рынок насыщен разными предложениями, но спросом пользуются качественные объекты.

Реальное положение дел на первичном рынке лучше, чем многие ожидали. Цены на недвижимость не будут падать. Застройщики, чтобы привлечь клиентов, будут использовать инновационные идеи и технологии, что положительно повлияет на весь рынок.

Марк Лернер, генеральный директор компании «Петрополь»:

– Последние несколько лет постоянного и тревожного ожидания чего-то нехорошего в экономике и нестабильность на финансовых рынках приучили нас не загадывать далеко вперед, а действовать по ситуации. Строительный рынок находится в состоянии полной неопределенности. Туман настолько силен, что делать какие-то прогнозы — на квартал или на полгода — невозможно. Поэтому никаких ожиданий — ни позитивных, ни негативных, — связанных с первым кварталом нынешнего года, у меня не было. Можно говорить о каких-то ожиданиях относительно всего года. Я считал и считаю, что он будет непростым, в лучшем случае таким, как 2015-й, а скорее, хуже. Рынок недвижимости будет стагнировать вместе со всей экономикой.

В начале года в секторе жилой недвижимости была полная неопределенность, связанная с окончанием программы субсидирования ипотечной ставки. Именно это и вызвало всплеск спроса в первом квартале, побудило покупателей быстрее принимать решения. Но надо понимать, что это лишь оттянуло на себя будущий спрос.

Я считаю некорректным делать какие-то выводы из сравнения результатов первых кварталов 2016-го и 2015-го. Продажи выросли вдвое, и можно подумать, что мы чуть ли не вышли из кризиса. Однако в первом квартале 2015 года был коллапс на всех рынках после декабря 2014-го, когда резко упала национальная валюта. При этом льготную ипотеку еще не ввели. Сравнивать можно будет результаты как минимум полугодия, а лучше — года.

Виталий Виноградов, директор по маркетингу и продажам группы компаний «Лидер Групп» в Петербурге:

– Первый квартал прошел под девизом: «Успей купить, пока не поздно». Такое поведение клиентов было вполне прогнозируемым. Все напряженно ждали, как сложится с программой льготной ипотеки. Застройщики использовали этот факт, чтобы стимулировать продажи. Покупатели решались на сделки, даже если не планировали их в ближайшее время. Льготная ипотека стала лучшим стимулом спроса, чем биржевые сводки или колебания курсов валют. Мы ожидали повышения активности покупателей со второй половины января, что и произошло. Так, в первый месяц 2016-го объем продаж в нашей компании был довольно высоким и держался на уровне декабря 2015-го, что нехарактерно для этого сезона. Пиковым стал февраль, когда число сделок у нас увеличилось в 1,5–2 раза по сравнению с январем 2016-го, и в 5–7 раз, если сопоставлять с «провальным» январем 2015-го. Когда все поняли, что программа ипотеки возобновится, ажиотаж поутих. Пыл покупателей охладил и подъем минимальной годовой ставки с 11, 4 до 12%. Поэтому в начале марта потребители привыкали к новым ставкам и вновь активизировались. В первом квартале цены также не снизились. Напротив, в удачных проектах они увеличиваются вместе с ростом строительной готовности на 1,5–2%. Застройщики продолжили выводить на рынок новые объекты в разных сегментах, что также оживило спрос. В целом ситуация выглядит спокойной и соответствует нашим ожиданиям.

В середине второго квартала мы прогнозируем сезонный спад активности в связи с продолжительными праздниками. Затем спрос восстановится до уровня марта и будет на нем держаться. Цены в масс-маркете к концу полугодия увеличатся на 3–5%. Адекватные ставки по льготной ипотеке, которые ниже темпов инфляции, скидки и выгодные предложения от застройщиков помогут сохранять спрос стабильным и стимулируют покупателя.

Станислав Жигунов, руководитель отдела маркетинга и рекламы ГК «ЦДС»:

– Первый квартал действительно превзошел ожидания. Январь, несмотря на то что в нем много выходных дней, продемонстрировал уверенный темп продаж, эта динамика сохранилась и в феврале. В марте сделки тоже шли несколько активнее наших прогнозов. Соглашусь, что год начался гораздо позитивнее, чем ожидали участники рынка. Однако в ближайшие месяцы, я думаю, мы будем наблюдать традиционную годовую амплитуду покупательского поведения: с мая до конца лета активность снизится, в конце августа — в сентябре снова пойдет вверх.