Ипотечный паровоз

Долги граждан по ипотеке достигли 9 трлн рублей. В Петербурге ипотечные кредиты выплачивают около 360 000 горожан.

Рекордные показатели зафиксировали аналитики Центробанка и "ДОМ.РФ".

В августе, кстати, был установлен ещё один рекорд: выдано 154 500 ипотечных кредитов на сумму 392,3 млрд рублей. Если считать в штуках – на 45% больше, чем в августе 2019-го, в деньгах – на 66%.

Вдвое выросли кредиты на новостройки (в денежном выражении, за счёт субсидий).

Под залог ДДУ граждане взяли 51 100 кредитов на 158,6 млрд рублей. Цифры задолженности приводятся без процентов.

Высказывания чиновников и сотрудников госкорпораций полны оптимизма. «В обороте в стройке должно крутиться 5–6 триллионов в год, таким образом, в ближайшие 10 лет необходимо около 50 триллионов рублей, – подсчитал вице-премьер Марат Хуснуллин. – Но вопрос даже не в том, где взять 50 триллионов, а как развивать рынок ипотеки. Необходимо выйти на объём выдачи около 2–3 миллионов ипотечных кредитов ежегодно». (Приводим цитату по РИА "Недвижимость".) «Рынок полностью преодолел последствия первой волны коронавируса», – заявил руководитель аналитического центра "ДОМ.РФ" Михаил Гольдберг. По итогам 2020 года "ДОМ.РФ" ожидает выдачи не менее 1,3–1,4 млн кредитов на сумму более 3,3 трлн рублей.

Получается, ипотеке предстоит вырасти как минимум вдвое. Чтобы чиновники могли отчитаться о выполнении целевых показателей. При этом с рублями как раз может получиться, а вот с квадратными метрами – не факт. Рост цен съедает выгоду от низких ставок. Руководитель аналитического центра IRN.ru Олег Репченко говорит: «Деньги налогоплательщиков (которые государство тратит на субсидирование ставок) идут на увеличение прибыли застройщиков». Добавим: и банков, конечно.

Хорошие новости: ипотечные ставки достигли рекордно низкого уровня; средний платёж про ипотеке, по расчётам "ДОМ.РФ", снизился на 20%.

Плохие: доходы граждан за полгода уже упали на 8%, доходы предпринимателей – на 41%. Из каких заначек будут рассчитываться? «Я выкрутился, теперь ваша очередь!» – говорит коллегам герой фильма «День радио». Ни в текущих, ни в перспективных планах правительства нет серьёзных мер, стимулирующих рост зарплат и доходов. Да и с чего бы?

По данным Банка России на 1 сентября, просроченная (более 90 дней) задолженность по розничным кредитам превысила 1 трлн рублей. Это на 22% больше, чем годом ранее. И тоже рекорд, но о нём говорят и пишут меньше.

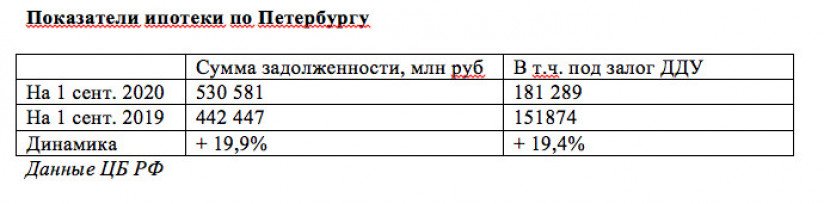

В Петербурге задолженность «физиков» по жилищным кредитам составила 531,581 млрд рублей. На 19,9% больше, чем год назад. В том числе под залог ДДУ –151,874 млрд рублей (плюс 19,4%). Количество должников банки не подсчитывают; ЦБ тоже такой статистики не ведёт. По осторожным экспертным оценкам, ежемесячно вносят ипотечные платежи около 360 000 петербуржцев. При этом 25% из них имеют долги и по потребительским кредитам.

Возможно, именно по этим причинам в Петербурге ипотека перестала расти: 91 633 ипотечных кредита зарегистрировал Росреестр за 8 месяцев 2020-го, 92 878 – за такой же период 2019-го. Минус 1,3%.

При сохранении «мягкой» кредитной политики ЦБ ипотечное кредитование в стране действительно будет развиваться. Но вдогонку за объёмами займов потянутся цены на жильё. И на все более крупные кредиты граждане смогут приобрести всё меньше метров. В лучшем случае – столько же. А вот доля выплат в структуре расходов физических лиц увеличится. Спасая банковский сектор и стройку, правительство губит сферу услуг и розничную торговлю. Но это в перспективе. Чиновники не слишком умеют и любят рассчитывать долгосрочные последствия. Ни на федеральном, ни на местном уровне. Как рассказал NSP один из девелоперов, "в Смольном стратегический горизонт планирования – до следующих выборов губернатора, обычный – до начала нового отопительного сезона…"