Льготную ипотеку разрешили совмещать с рыночной. Кому выгодно брать два кредита

Вице-премьер РФ Марат Хуснуллин недавно заявил, льготную ипотеку можно будет использовать вместе с рыночной. При этом максимальный размер кредита увеличится до 30 млн рублей в Москве, Петербурге, Ленинградской и Московской областях и до 15 млн рублей – в других регионах. Однако в стране почти не строят квартир, для покупки которых необходима такая сумма.

Правительство РФ разрешило сочетать льготную ипотеку на новостройки под 9% с рыночной. Об этом заявил вице-премьер Марат Хуснуллин. NSP решила разобраться, кому будет выгодно брать эти кредиты и какое жилье можно на него купить.

Льготные расчеты

По условиям действующей льготной программы, заемщик должен внести минимальный первоначальный взнос в 15% от стоимости будущего жилья (это могут быть накопления или, например, материнский капитал или другая субсидия). Максимальная сумма кредита для Петербурга, Москвы, Ленинградской и Московской областей составляет 12 млн рублей, и, чтобы его получить, надо вложить в покупку примерно 2,1 млн рублей из собственных средств. По максимуму можно купить квартиру в новостройке стоимостью 14,1 млн рублей.

Стоимость жилья

зависит от класса жилого комплекса и

от стадии его готовности, поэтому возьмем

усредненные цены. По данным сервиса

«СберИндекс», в марте 2022 года средняя

цена фактических сделок на первичном

рынке Петербурга составляла 181,5 тыс.

рублей за 1 кв. м. За максимальную сумму

по ипотеке можно приобрести квартиру

в новостройке площадью 77,7 кв. м.

В Москве в марте средняя цена была на уровне 253 600 рублей за «квадрат». Кредитного лимита хватит только на жилье площадью 55,6 кв. м. В свою очередь, в Ленобласти можно рассчитывать на квартиру размером 101 кв. м, а в Московской – 94 кв. м.

При максимальном размере льготного кредита, если занимать деньги на 30 лет, ежемесячная выплата составит 93,8 тыс. рублей. Необходимый ежемесячный доход заемщика должен составлять почти 122 тыс. рублей. Это при ставке в 8,7% годовых, которая возможна при подтверждении дохода (или при наличии зарплатной карты Сбера), при условии страхования жизни и здоровья заемщика, а также при электронной регистрации сделки.

В остальных регионах сумма кредита ограничена 6 млн рублей. То есть общий бюджет покупки, с учетом 15% собственных средств, составит немногим более 7 млн рублей. Ежемесячный платеж по кредиту в рамках программы льготной ипотеки в Сбербанке составит 46,6 тыс. рублей, а минимальный доход заемщика должен составлять примерно 65,2 тыс. рублей.

Действующая программа льготной ипотеки позволяет приобрести условную квартиру площадью 54 кв. м (таковая используется для расчета коэффициента доступности жилья) практически в любом российском регионе, за исключением Ямало-Ненецкого автономного округа, Республики Саха (Якутия) и Сахалинской области – здесь средние цены за «квадрат» переваливают за 140 тыс. рублей.

Рыночная добавка

Вице-премьер Марат Хуснуллин предлагает: сочетая льготную ипотеку с рыночной, увеличить размер кредита до 30 млн рублей в Петербурге, Москве, Ленинградской и Московской областях и до 15 млн рублей в остальных регионах. Как это будет реализовано на практике – пока непонятно. Никаких документов, направленных на реализацию этого предложения, пока не публиковалось.

Например, могут ли такие кредиты выдать разные банки или это должен быть один и тот же? Это будут два разных займа или два раздела в одном договоре? Согласится ли кредитор взять в залог одно и то же имущество, а точнее права требования по договору долевого участия, по двум кредитным договорам? Платеж будет объединенный или раздельный? И что делать с первоначальным взносом: в рамках госпрограммы это 15%, а рыночная ипотека, например, от Сбербанка предусматривает минимум 20%, и первый взнос увеличивается с ростом суммы кредита...

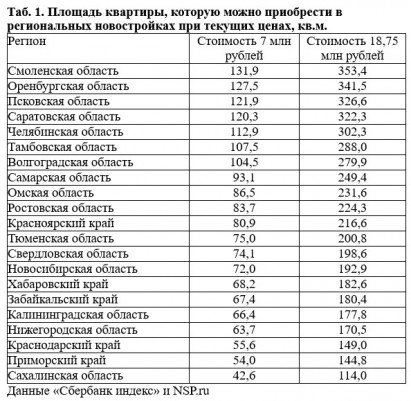

Попробуем провести хотя бы примерные расчеты. В регионах: максимальный кредит в 15 млн рублей и 20% собственных средств – получаем максимально возможную стоимость квартиры в 18,75 млн рублей. Из них 6 млн – в рамках льготной программы с ежемесячным платежом в 46,6 тыс. рублей. А еще 12,75 млн рублей – по базовой ипотечной программе. Опустим сложности с расчетом минимального взноса. Допустим, это будет 20% от недостающих 12,75 млн рублей, то есть самому надо внести 3,19 млн рублей. Ставка составит от 13,9% (если есть зарплатная карта Сбера); при кредите на 30 лет ежемесячный платеж будет в районе 150 тыс. рублей. Вместе с выплатами по льготной ипотеке получится 196,6 тыс. рублей в месяц... Для регионов сумма неподъемная.

В Петербурге, Москве, Ленинградской и Московской областях ежемесячные выплаты по «комбинированной» схеме при максимальной сумме кредита составят более 300 тыс. рублей.

Граждан, способных обслуживать такие займы, немного. И у них, как правило, жилищные проблемы уже решены.

Кроме того, квартир такой площади (см. таблицу) почти не строят, даже в «миллионниках». В Москве, например, квартиры площадью больше 100 «квадратов» составляют только 4% от всех строящихся. Такой же процент в Красноярском крае. А в Петербурге – 2%. В Новосибирской, Свердловской, Самарской и Челябинской областях это только 3% от всего предложения, а в большинстве других регионов таких крупных квартир 1% и менее. А в целом по стране самый массовый сегмент (27%) жилья в стадии строительства – это квартиры размером 35–45 «квадратов».

То есть предложение господина Хуснуллина направлено скорее на «рынок роскоши», чем на «повышение доступности жилья».

Единственная ситуация, где «гибридные» кредиты могли бы быть полезны, это когда покупателю не хватает определенной (обычно небольшой) суммы, чтобы купить понравившееся жилье. Сейчас в этих случаях в ход идут потребительские займы, залог какой-то другой недвижимости и т. д. «Гибридная» ипотека могла бы выручить – при условии, что будут решены юридические проблемы с залогом, платежами и т. д.

Аналитики Центробанка еще в прошлом году писали, что дальнейшее наращивание ипотеки возможно лишь при условии повышения уровня доходов населения. А вот об этом в правительстве РФ пока ничего не говорят.