Рынок после ипотеки: реализация квартир в новостройках сократилась, цены устояли

Отмена льготной ипотеки привела к падению продаж в новостройках на 30–50%. Но застройщики не собираются снижать цены.

В августе предложение в петербургских новостройках выросло на 5,9% – до 39,2 тысячи лотов. Похоже, рост предложения случился как раз из-за сокращения продаж. При этом средняя площадь проданных квартир снизилась на 1,4%, до 47 кв. м. Средний бюджет покупки в августе составил 13,23 млн рублей. Такие данные приводят эксперты аналитической платформы bnMAP.pro.

Кривая спроса

Резкое снижение продаж в новостройках, как не раз уже писала NSP, прогнозировалось и ожидалось: главным фактором стала отмена с 1 июля самой массовой льготной программы – ипотеки с господдержкой. Одновременно менялись условия по семейной ипотеке, причем обнародовали их тоже не сразу – возникла вынужденная пауза. Корректировали условия по IT-ипотеке (Петербург исключили, а Ленобласть оставили), к тому же по этому виду субсидированных программ в банках закончились лимиты. В общем, «туман, кино и немцы»; в июне граждане наперегонки стремились воспользоваться льготами, часть одобренных договоров «переехала» на июль; результаты разных источников по количеству сделок отличаются очень существенно.

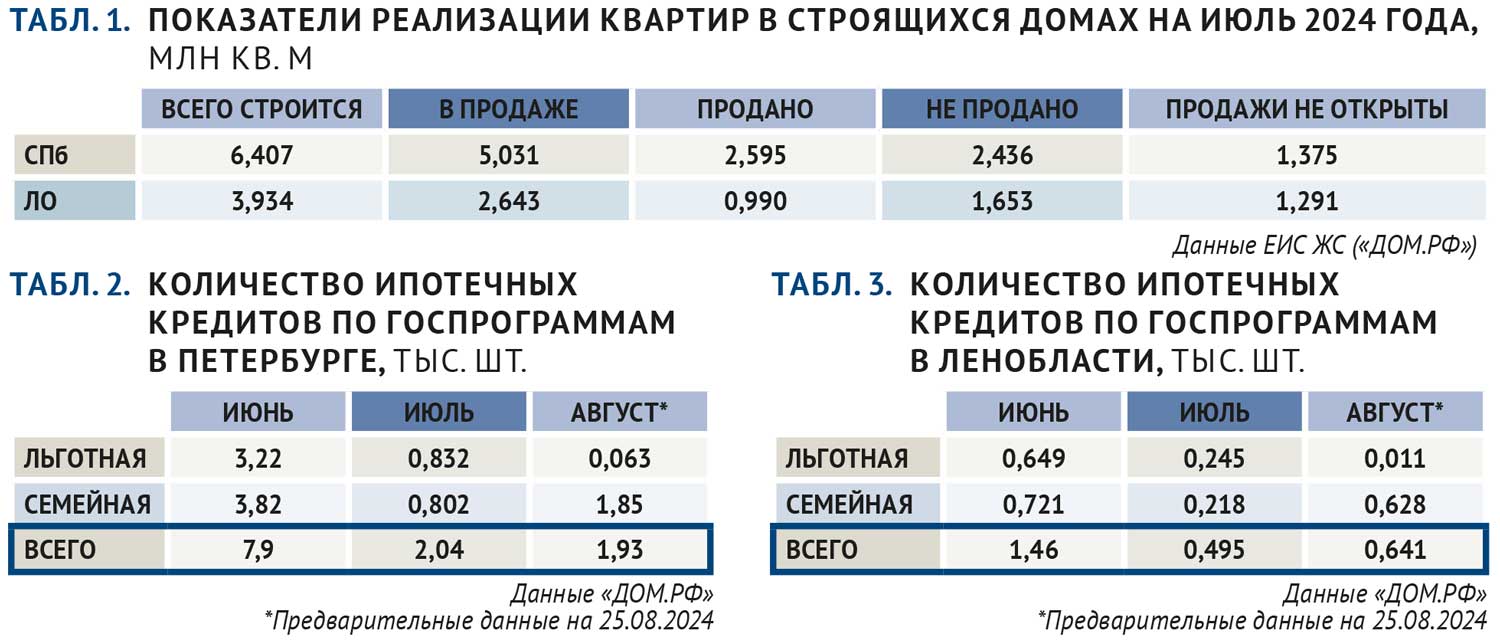

Например, по сведениям аналитиков платформы bnMAP.pro, в петербургском регионе на первичном рынке за июль 2024 года было оформлено около 3,1 тысячи сделок. В июне – 8,6 тысячи сделок. Эти данные сильно расходятся с информацией от Росреестра и DataFlat.ru. Так, по сведениям Росреестра, общий итог июля по петербургской агломерации – 8186 ДДУ: 6271 договор в Петербурге, 1915 – в Ленобласти (см. табл. 4 и 5). Снижение к июню есть, но не такое значительное: всего 8%. В июне Росреестр зарегистрировал 8821 ДДУ.

По данным DataFlat.ru, снижение в целом по региону составило 25%: за июль в СПб и ЛО было заключено 5970 сделок, за июнь – 7910. В комментариях руководитель DataFlat.ru Александр Пыпин указывает, что 62% июльских сделок – договоры, поданные на регистрацию в июне 2024 года.

В целом примерно так: сокращение продаж есть, насколько существенное – уточним, когда туман рассеется и рынок хоть немного придет в норму.

Просадка первичного рынка сомнений не вызывает, спор идет о глубине ямы. «Если судить по нашим разговорам с застройщиками, – комментирует генеральный директор «ПИА Недвижимость» Максим Ельцов, – получается так: если компания в июле–августе продает 40–50% от июньского пика – это очень хороший результат».

Данные по объему продаж за август на момент подготовки материала еще не обнародованы.

Косвенное представление о снижении реализации жилья в новостройках могут дать сведения о выдаче льготных кредитов. По оперативной отчетности «ДОМ.РФ», в июне в Петербурге было оформлено 7,9 тысяч льготных ипотечных займов (по всем программам), в июле – 2 тысячи, за неполный август – 1,9 тысячи (см. табл. 2 и 3). Ранее, по отчетам застройщиков, доля льготной ипотеки на первичном рынке составляла 80–90%.

В масс-маркете она была максимальной, в бизнес-классе и в элитных ЖК – минимальной.

Представители девелоперских компаний оценивают снижение продаж в июле–августе в 30–50% (подробнее см. «Мнения экспертов» в конце обзора).

Вопрос, конечно, не в том, есть спад или нет. Важнее другое: как снижение продаж повлияет на цены и сумеют ли застройщики адаптироваться к новой ситуации? Девелоперы активно используют весь доступный арсенал маркетинговых схем: рассрочки, траншевая ипотека, комбинированная ипотека, трейд-ин и т. д. Главная цель – затянуть клиента в сделку, снизив платежи до приемлемого уровня хотя бы до ввода дома. А там – либо ЦБ РФ снизит ключевую ставку, либо на остаток суммы удастся перекредитоваться, либо вовсе случится что-нибудь такое, что проблема возврата кредита станет не самой главной. Горизонт планирования и у бизнеса, и у граждан сильно сократился.

Распределение спроса по территориям тоже будет неравномерное. В «спальниках» и центре предложение сокращается, этим зонам перепроизводство жилья пока не грозит. В области количество новостроек растет, и это проблема. А все самое интересное происходит в пригородных районах, особенно в Пушкинском: малоэтажные комплексы отнимают часть спроса и у традиционных городских локаций (за счет более доступной цены), и у областных (благодаря «городскому» статусу). Впрочем, доля пригородов за последние три года выросла с 7% до 15% в структуре сделок, но в 2024-м рост остановился.

Цены растут вопреки

На классическом рынке (сферическом и в вакууме) падение спроса должно приводить к снижению цен.

Но это в теории.

Первую реакцию застройщиков на снижение спроса можно назвать асимметричной. По данным телеграм-канала PNPro, в июле (на фоне общего снижения продаж!) о повышении цен объявили: RBI (ЖК «МирЪ»), AAG (ЖК Alpen, Avant Klassik и Balance), РСТИ (по отдельным объектам), «Аквилон» (по отдельным проектам и видам квартир), «Унистрой» (ЖК «Лисино»), LAR Development (ЖК Ranta Residence). Выросли цены на квартиры в ЖК «Новое Антропшино» и «Сертолово Парк», ЖК «GloraX Парголово» и «Экография»… С 1 августа подорожали лоты в 12 проектах «Группы ЛСР». Это далеко не полный перечень.

Правда, в конце августа та же «Группа ЛСР» объявила о снижении цен на 15% по всем своим объектам. При условии отмены всех ранее предоставленных скидок. Это первый шаг в таком направлении.

В целом в августе повторилась июльская история: цены на новостройки выросли на всех территориях Петербурга (за исключением окраин, удаленных от метро) и снизились в ЖК, расположенных в Ленобласти. Это неудивительно: последние несколько лет жилищное строительство в Петербурге сокращается (примерно на миллион кв. м в год), в области стройка растет (на 200–400 тысяч кв. м в год). В результате на область приходится 48% предложения (от общего объема по региону) и лишь 30% спроса.

Если смотреть по территориям, наиболее заметен прирост средних цен предложения (плюс 3,9%) в пригородных районах, где наибольший вклад внес ЖК Ranta Residence в Зеленогорске, а также вышедший на рынок бутик-квартал «Кронфорт. Центральный» в Кронштадте.

За год рекордный прирост отмечен в центре Петербурга – более 20%. Остальные городские территории уложились в диапазон 12–14%. В спальных районах цены этим летом превысили прежний ажиотажный всплеск, пришедшийся на июль 2022-го. Отстает Ленобласть: всего плюс 7,1%.

По итогам 12 месяцев по динамике цен выделяются несколько районов. В Адмиралтейском общий уровень цен вырос вместе с пересмотром прайса в ЖК «Лермонтовский 54», «GloraX Балтийская» и завершенном ЖК «Галактика». Историческая часть Фрунзенского подорожала из-за заметно выросших цен в ЖК «Витебский парк» и «Аэронавт», в конце прошлого года к ним добавился также недешевый ЖК «Куинджи» (все на Лиговском проспекте). Подорожал доступный Кировский район (ушли предложения в сданном ЖК «Ивана Черных»). Поднялся в цене Красногвардейский (подорожали «ЛСР. Большая Охта» и строящиеся ЖК в Ручьях). Подскочили цены в удаленных локациях Приморского района, где в сентябре прошлого года на рынок вышел достаточно дорогой ЖК «Лисино», затем существенно поднялись ценники в ЖК «Юнтолово».

В ценовом рейтинге городских районов с большим отрывом лидируют Центральный и Петроградский. Там средняя цена квадратного метра превышает 500 000 рублей. Рубеж в 400 000 превышен также в исторической части Приморского и Василеостровского районов. На «спальных» территориях впереди Красногвардейский район и застройка намывных территорий Васильевского острова (более 300 000 за «квадрат»). На городских окраинах лидируют Невский (Уткина Заводь и Усть-Славянка), а также Приморский и Красногвардейский районы – более 200 000. В пригородной зоне в августе на лидирующие позиции с большим отрывом вышел Кронштадт, более 300 000 рублей за «квадрат». И на этой позиции Кронштадт останется надолго.

Число рекламируемых в регионе проектов в августе сократилось на 12 штук. За год ассортимент в регионе уменьшился на 17% (330 проектов против 398).

Структура предложения по типам домов за год немного изменилась в пользу панельных. Тем не менее основную массу новостроек стабильно представляют кирпично-монолитные дома. Уменьшилась доля предложения в центре и на спальных территориях, в области – выросла.

Аналитики и эксперты пока не ожидают каких-либо драматических событий, обвалов или скачков цен. Участникам рынка предстоит постепенно формировать «новую норму» и приспосабливаться к ней.

Приведенные ниже данные по ценам (табл. 6–9) получены в результате анализа предложений квартир, публикуемых на портале novostroy.su, а также базы данных «Недвижимости и строительства Петербурга».

Цены на апартаменты не учитывались.

Понятие «спальный район» не включает в себя зоны застройки старого фонда. Также в «спальники» не входят зоны, удаленные от метро, например, Парголово или Пулковские высоты (это в нашей классификации «дальний город»).

Мнения экспертов

Алексей Плюта, представитель «Мегалит – Охта Групп»:

– В наибольшей степени отмена льготной ипотеки сказалась на эконом- и комфорт-классах, поскольку покупатели этих сегментов сильнее всего зависят от размера первоначального взноса и ежемесячного платежа. Доля собственных средств при приобретении квартир в этих секторах рынка невысока, а условия кредитования в настоящее время для покупателей выглядят непривлекательными. В меньшей степени отмена программы сказалась на жилье бизнес- и элит-класса, однако и здесь клиенты использовали заемные средства.

В настоящее время цены не будут расти, но и снижаться тоже. Решающим фактором при покупке жилья будет не стоимость квартиры, а условия займа. Опытные игроки рынка заранее предвидели последствия отмены льготной ипотеки и адаптировали свои стратегии. Застройщики будут работать с банками-партнерами и субсидировать высокую ставку по кредиту до приемлемого уровня. Например, «Мегалит – Охта Групп» рассматривает возможность рассрочки на готовые квартиры с переходом на ипотеку в будущем. Также мы готовы предоставлять адресные скидки, например, семьям с маткапиталом или студентам.

Долгосрочные последствия отмены льготной ипотеки мы увидим позже. Девелоперы приостановят запуск новых проектов, что может привести к дефициту качественного жилья. За время действия дорогой ипотеки накопится отложенный спрос. В ситуации, когда девелоперы не строят новое жилье, а потребность в новостройках сохраняется, потенциальная емкость рынка окажется выше, чем объем предложения. Это может привести к росту цен, дефициту качественного жилья, увеличению срока ожидания квартир, изменениям потребительских предпочтений и качества проектов.

Антонина Дарчинова, коммерческий директор ГК «Новастрой»:

– По результатам июля–августа по разным оценкам произошло снижение рынка на 30–50%. Особенно на показателях июля сказалось отсутствие правил игры по семейной ипотеке в начале месяца.

В августе ситуация немного выровнялась. Снижение цен на новостройки не предвидится, продолжится рост в пределах инфляции.

Застройщики оперативно развернули новые финансовые программы приобретения квартир, например, в наших проектах наибольшим спросом пользуются варианты со субсидированием ставок на льготный период, траншевая ипотека, беспроцентная рассрочка. Тем не менее темпы продаж новостроек в ближайшее время точно не будут рекордными, это может увеличить процент нераспроданных квартир, создать некоторое затоваривание, но не до критического уровня. Вряд ли это приведет к затягиваниям сроков стройки, скорее нормой станет продажа готовых квартир от застройщика. Останавливать уже начатые проекты также вряд ли кто-то планирует, однако в целях сокращения предложения на рынке возможно сокращение объемов очередей реализации, растягивание во времени новых стартов продаж.

По заверениям банков, в такой реальности рынок будет существовать около 2 лет, а после снижения ключевой ставки он снова постепенно придет в состояние равновесия, когда девелоперы начнут соревноваться в качестве продуктовых решений и строительства, а не в разработке финансовых схем для покупателей.

Сергей Софронов, коммерческий директор ГК «ПСК»:

– Снижение спроса ожидаемое, но важно, от чего отталкиваться. В сравнении с этим же периодом прошлого года продажи увеличились на четверть. Относительно мая–июня 2024-го выручка уменьшилась на 30–35%. Эту статистику делает комфорт-класс как наиболее массовый. Дорогая недвижимость – бизнес-класс и «премиум» – напротив, выросла от июня на 30%. Тут также без сюрпризов: ипотечные реалии на дорогие квадратные метры влияния практически не оказывают. Адаптация рынка будет выражаться в снижении продаж до какого-то стабильного нового уровня. Скорее всего, октябрь–ноябрь будут показательными. В то же время Петербург среди всех крупных городов России «просел» меньше всего. Поэтому каких-то дальнейших драматических изменений в спросе мы пока не ожидаем.

Снижение цен если и будет, то в отдельных проектах и на величины, не позволяющие говорить об удешевлении в полном понимании этого слова. Сколько-нибудь заметно снижать цены сейчас физически невозможно: себестоимость строительства выросла за последние три года почти вдвое. Мне неизвестны проекты, в которых затратная часть в ходе подготовки к запуску и строительству вдруг снизилась. А вот обратных примеров много.

У нас действуют 9 спецпрограмм, которые позволяют снижать ипотечный платеж на ограниченный период времени, от года до четырех лет, или даже на весь срок ипотечного кредита, в зависимости от выбранного проекта. Субсидируются не только программы с базовыми ставками, но и льготные, например, семейная ипотека. Снижение платежа через траншевые ипотеки интересно покупателям в перспективе рефинансирования займа при более низкой ключевой ставке. Часть программ ограничена сроком действия, мы их запускаем буквально на несколько месяцев. Но появляются новые, поскольку и банки заинтересованы сейчас в разработке таких предложений совместно с застройщиками.

Витрина квартир будет выбираться медленнее, чем в первой половине года, но затоваривание вряд ли грозит проектам в развитых районах или тем, которые сразу строятся с инфраструктурой. Квартальная застройка комфорт-класса в некоторой степени страхует себя от оттока покупателей, предлагая развитую социальную сферу. И чем раньше она будет заявлена, тем лучше. Например, у нас в квартале на Пулковском шоссе школа и первый детсад строятся в первой очереди.

Величина ключевой ставки критична не только для строительства, но и для развития экономики в целом. В России низкая база, если говорить о производствах и создании какой-либо добавленной стоимости. Большой спрос при имеющемся недостающем предложении разгоняет инфляцию.

В то же время, если кредиты дорогие, у бизнеса не остается вариантов для расширения и развития. Только если брать сверхдорогой заем и закладывать его обслуживание в себестоимость. То есть это тоже инфляционный фактор.

Что касается депозитов, людей с несколькими миллионами рублей на счетах, снимающих сейчас сливки с условий по коротким вкладам, не так и много. Большая часть вкладчиков – с суммами поменьше, как правило, недостаточными для первоначального взноса на квартиру. Ожидать крупного перетока денег с депозитов в недвижимость нет смысла. Кроме того, текущий уровень ключевой ставки носит долгосрочный характер и резкого ее снижения, которое должно повлиять на ставки по депозитам, ЦБ не прогнозирует.

В сегменте сервисных апартаментов также сказывается размер ключевой ставки. Но и для апартаментов есть спецпрограммы с уменьшением платежей. У нас, например, платежи снижаются на время, пока апарт-отель достраивается, запускается, а затем работает, вплоть до 2026 года. Далее – рефинансирование или, если заем был относительно небольшим, покрытие выплат по ипотеке доходом от аренды.

Инвестиционная покупка апартаментов в подавляющем большинстве случаев будет экономически выигрывать у жилой недвижимости. Апартаменты по факту приносят больше денег от аренды в пересчете как на квадратный метр, так и относительно суммы вложений в процентах годовых. Разница почти двукратная по имеющимся реалиям спроса и уровне арендных ставок.

Максим Жабин, заместитель генерального директора ГК «ЕДИНО» (бывш. СК «ЛенРусСтрой»):

– В ближайшие два-три месяца рынок жилья будет лихорадить. Ожидается снижение спроса на 10–20% от текущего уровня. В целом падение продаж может достичь 60–70% от пиковых значений июня 2024 года.

Я проанализировал данные по Москве. Они неоднородны и иногда чрезмерно эмоциональны: некоторые застройщики уже предлагают скидки в 30–40%. Вероятно, им необходимо поддерживать определенный уровень продаж, но у них нет достаточной «финансовой подушки».

Правительство пока не спешит принимать меры для поддержки отрасли, возможно, ожидая дальнейшего развития ситуации. Полагаю, какие-то решения будут приняты ближе к концу года. Именно тогда, вероятно, будет достигнуто дно, и застройщики начнут активно говорить и писать о своих проблемах.

У крупных компаний есть запас прочности, но он рассчитан на короткий срок. Им необходимо обновлять портфель участков и поддерживать работоспособность офисов. Резервные фонды рассчитаны на 4–6 месяцев. Думаю, к середине четвертого квартала начнется активная кампания в СМИ и обращения через профессиональные организации, что приведет к реакции государства и конкретным действиям.

На уровне региона власти Ленобласти заявили об увеличении сумм, направляемых на выкуп социальных объектов. Это важный шаг: поддержка отрасли в правильном направлении и удержание себестоимости проектов на приемлемом уровне. Все школы и детские сады включены в себестоимость, что влияет на затраты по банковскому финансированию. Если суммы выкупа увеличатся, застройщики смогут привлекать средства на более выгодных условиях.

Не менее важными были бы меры по снижению стоимости проектного финансирования.

Я не верю в системное снижение цен. Возможно, в отдельных проектах при определенных обстоятельствах это случится, но средние цены не будут снижаться. Качеством жертвовать нельзя. Я не думаю, что рынок будет заинтересован в максимально упрощенных проектах эконом-класса. Мы 10 лет приучали клиентов к тому, что каждый новый проект лучше предыдущего. Покупатели привыкли к определенному уровню качества, и он постоянно повышается. Недорогие проекты с минимумом «фишек» найдут свою аудиторию, но это будет скорее исключением, чем правилом. Краткосрочный эффект возможен, но в долгосрочной перспективе, если мы думаем о развитии, это не решение.

Еще один аспект: банкам нужно объяснить, почему вы решили продавать по такой цене. Я знаю случаи, когда банки настаивали на увеличении себестоимости, считая подход с максимальным снижением себестоимости рискованным. Они также анализируют рынок и обладают огромным объемом информации.

Елена Соловьева, директор по продажам «СЗ Про-Сервис» (девелопер апарт-отеля Alba del Mare):

– Рынок сервисных апартаментов наименее подвержен влиянию со стороны ипотеки, причем независимо от региона: от Петербурга до Крыма. Доля покупок в ипотеку коммерческой недвижимости традиционно в разы меньше, чем жилья, из-за высоких банковских ставок. Тем не менее даже у нас перед 1 июля был подписан ряд ипотечных договоров. С января по август 2024 года доля ипотечных сделок на курортные апартаменты в нашем проекте составляла 15% от общего числа. В дальнейшем ситуация будет меняться в пользу «живых» денег и единовременной оплаты: чем выше стадия готовности объекта, тем меньше срок рассрочки от застройщика. Размер ключевой ставки напрямую влияет на стоимость недвижимости. Проектное финансирование для застройщиков становится дороже, цены на стройматериалы и логистику растут за счет высокой инфляции, увеличивается и стоимость заемных средств.

Что же касается новых проектов, то этой осенью мы планируем ввести в эксплуатацию наш первый апарт-отель, а также открыть продажи во второй очереди комплекса Alba del Mare в Евпатории.

Артем Чугай, ведущий менеджер по работе с партнерами Maslov Group Development:

– С середины лета 2023 года ключевая ставка неумолимо росла. До поры до времени клиенты на рынке редевелопмента, где не действуют субсидированные ипотечные программы, использовали стандартную программу кредитования. Это было выгодно, так как доход от сдачи сервисных апартаментов перекрывал ипотечные платежи. С осени прошлого года покупка таких инвестиционных объектов с привлечением заемного капитала стала нерентабельна, выросла доля сделок по программам рассрочки. При этом часть покупателей отказывалась от рассмотрения инвестиционной недвижимости в пользу перевода средств на банковские вклады, по которым годовая доходность превышала (и превышает сейчас) доход от сдачи. Не все хотят и готовы вкладываться в завтрашний день, довольствуясь краткосрочным доходом.

На рынке загородной недвижимости мы успешно реализовали участки в наших коттеджных поселках с подрядом от строительных организаций по программе господдержки. И мы обратили внимание на существенный процент покупок под инвестиционные цели с применением субсидированных программ. Затем фокус внимания сместился на семейную и IT-ипотеку. Однако, как и прогнозировали аналитики, государство решило, что субсидированная ипотека должна в большей мере отвечать задачам покупки жилья, чем использоваться в качестве финансового инструмента для получения дохода. Был принят ряд мер по обеспечению целевого использования кредитных средств, и сейчас взять ипотеку на инвестиционные цели достаточно сложно.

С момента ужесточения требований к заемщикам мы наблюдаем рост сделок с применением рассрочек или за наличные деньги. Меры, принимаемые государством и банками, рациональны и понятны. Отмечу, что нововведения на рынке ИЖС в виде работы с подрядными организациями через эскроу-счета позволят очистить рынок от недобросовестных компаний и существенно снизить процент обманутых клиентов.

Субсидированные ипотеки становятся инструментом решения жилищного вопроса, инвестиции на заемные средства на вторичном рынке или в редевелопменте более неактуальны.

Анастасия Жаркова, руководитель отдела маркетинга компании «СЗ МИ2» (ГК «Технополис»):

– В текущих рыночных условиях рентабельность бизнеса застройщиков – «на грани». Миф о прибыльности в 50% давно уже развеян. Большинство компаний находятся на проектном финансировании, что подразумевает выполнение определенных регламентов по изменению (регулированию) ценовой политики. Поэтому значительной коррекции цен не предвидится. Июль и август – традиционные периоды отпусков и соответствующего снижения спроса, мы это наблюдали в своих проектах и до недавнего повышения ипотечных ставок. Очевидно, что не только застройщики, но и банки почувствовали снижение объемов продаж ипотечных продуктов и, как следствие, доходности. В текущей ситуации и они вынуждены использовать дополнительные инструменты для стимулирования спроса, предлагая понижение ставки по ипотечным продуктам в различных вариантах, порой до 0,1%, правда, с рядом условий и ограничений. Для стимулирования продаж мы используем инструменты, уже зарекомендовавшие себя как эффективные, например, трейд-ин. Популярна и актуальна, конечно же, наша беспроцентная рассрочка. Возлагаем большие надежды на новый инструмент – снижение ипотечной ставки в коллаборации с одним из банков.

Повышение ключевой ставки уже ощущается. На этом фоне некоторое время цены будут стагнировать, к концу года ждем охлаждения ситуации по инфляции.

Евгений Жуков, генеральный директор «Абсолют Строй Сервис»:

– Снижение спроса после отмены льготной ипотеки соответствовало прогнозам застройщиков. В первую очередь, остановка программы коснулась рынка массового жилья стандарт- и комфорт-класса, где доля ипотечных сделок традиционно велика. По итогам июля–августа сокращение покупок в этом сегменте может составить до 40%.

Бизнес-класс и рынок загородного жилья пострадали меньше. Например, в нашем пригородном проекте доля банковских кредитов по-прежнему составляет 30% при средней цене лота 23 млн рублей. Здесь льготную ипотеку отчасти заменяют другие субсидированные программы, такие как IT-ипотека и сельская ипотека, а также вариативные рассрочки до окончания строительства.

В наименьшей степени после 1 июля пострадал рынок коммерческой недвижимости, так как в сегменте апартаментов ипотека всегда была наименее выгодным инструментом для приобретения недвижимости.

Уже в сентябре–октябре мы увидим стабилизацию спроса на новостройки. Очевидно, что он будет меньше «ажиотажного» первого полугодия 2024 года, но если сравнивать с «ковидным» 2020-м или кризисным 2022-м, то подобных потрясений и «заморозки» рынка никто не ожидает.

Карина Шальнова, основатель компании KR.Consulting:

– Завершение льготной ипотеки, вероятно, окажет заметное влияние на рынок жилой недвижимости. В первую очередь, это может привести к снижению доступности жилья для определенных категорий покупателей, что, в свою очередь, может побудить их рассмотреть альтернативные варианты, в том числе – и сервисные апартаменты.

На данный момент может наблюдаться переход части клиентов с рынка жилья в сегмент сервисных апартаментов. Это связано с тем, что апартаменты могут предлагать более доступные условия или дополнительные преимущества, которые жилье не предоставляет.

С учетом текущих условий на рынке можно прогнозировать определенное оживление в сегменте сервисных апартаментов осенью. Сезонные колебания спроса, а также возможное переориентирование части клиентов с рынка жилья могут привести к росту покупательского интереса.

Наталия Коротаевская, коммерческий директор Группы Аквилон:

– Спрос в июле и августе, по сравнению с июнем, заметно изменился. Июньский спрос можно считать выдающимся из-за скорой отмены льготной ипотеки. Покупатели, которые ранее откладывали решение, поспешили получить ипотеку с господдержкой. С другой стороны, июль и август – это месяцы отпусков, когда спрос становится более ровным, предсказуемым и держится на среднем уровне. Так и получилось в этом году. В проектах бизнес-класса это менее заметно, в апартаментах мы заметили увеличение активности.

Цены на рынке первичной недвижимости продолжат расти. Это связано как с конъюнктурой рынка и общими экономическими показателями, так и с ситуацией в отрасли. Стоимость проектов увеличивается из-за затрат на производство и в зависимости от финансовой модели для банков.

Сейчас мы предлагаем покупателям несколько сценариев приобретения недвижимости. В частности, хорошо показала себя программа «Семейное комбо». Скидка на лот может составить до 40% при покупке с помощью семейной ипотеки от 3,9%. Мы предлагаем субсидированные программы: например, квартиры и апартаменты в сданных проектах Группы Аквилон теперь можно приобрести с ипотекой в 12% на весь срок, без удорожания квартиры.

Пользуются спросом рассрочки. Мы ввели рассрочку сроком до двух лет, с ежемесячными платежами. Первый взнос составит всего 5%.

А для тех, кого интересуют готовые лоты, существует рассрочка на год с первоначальным взносом от 20% и фиксированными ежемесячными платежами от 20 000 руб./мес. На остаток также можно оформить ипотеку. Траншевая ипотека позволяет снизить финансовую нагрузку: платеж в первый год кредитования будет ниже в 5 раз. Эти финансовые инструменты показали свою эффективность и будут использоваться в дальнейшем.

Ситуация в строительстве не приведет к смещению сроков. В любой рыночной ситуации девелоперу выгодно завершить проект в установленные сроки, поскольку средства покупателей находятся на эскроу-счетах. И только после благополучного ввода жилого комплекса компания получает доступ к этим деньгам. Торопиться также невыгодно: спешка приведет к нарушению технологических процессов, а это драматически скажется на качестве.

Мы планируем осенью провести несколько релизов. Близится старт продаж нового бизнес-центра у метро «Фрунзенская» в Московском районе. До конца года мы представим на рынке новый проект в Новосергиевке и наш второй проект в Янино.

Размер ключевой ставки имеет значение, но развитие отрасли в целом будет зависеть от банковских программ и мер поддержки со стороны государства.

Когда ставка Центробанка пойдет на снижение, то часть владельцев капиталов перенесет инвестиции «в бетон». При этом очень вероятно, что в центре внимания будут не только жилые квартиры, но и коммерческая недвижимость.

Оксана Кравцова, генеральный директор ГК «Еврострой»:

– Спрос в элитном и премиальном сегментах в наименьшей степени зависел от льготной ипотеки. Например, в структуре сделок с нашими объектами в первом полугодии ипотека полностью отсутствовала. Продажи осуществлялись либо за счет собственных средств клиентов, либо с привлечением рассрочек.

В других рыночных сегментах, конечно, ощущаются существенные последствия и снижение спроса, однако и у застройщиков, и у покупателей было достаточно времени, чтобы подготовиться к окончанию действия программы льготной ипотеки. Поэтому сокращение ипотечных сделок в первые месяцы второго полугодия (примерно наполовину) было вполне ожидаемым. Кроме того, здесь играет роль фактор сезонности – лето традиционно считается периодом затишья на рынке.

Думаю, что оживление мы увидим уже в сентябре–октябре, а к концу года общие показатели продаж квартир если не обгонят 2023-й, то как минимум выйдут на уровень 2022-го.

Анна Крючкова, PR-менеджер ГК Novoselie Development:

– Снижение спроса наблюдается на первичном рынке после отмены ипотеки с господдержкой. Однако семейная ипотека продолжает действовать. Проекты Novoselie Development ориентированы как раз на покупателя, у которого есть семья, дети. При этом в Новоселье квартиры стоят дешевле, чем в Петербурге. Поэтому семья может себе позволить за меньшие деньги приобрести более просторное жилье с удобной планировкой. Например, квартиры с мастер-спальней или несколькими санузлами.

Для тех покупателей, которые вынуждены снимать жилье, пока строится дом, в котором куплена квартира, мы предлагаем траншевую ипотеку. Это может быть удобно для того, чтобы отложить деньги на ремонт или мебель, сформировать финансовую «подушку безопасности». Также мы стараемся сдавать объекты раньше срока, указанного в договоре, чтобы люди быстрее могли переехать в собственное жилье и меньше тратить средства на аренду.

В настоящий момент сложно прогнозировать, как и когда изменится ставка ЦБ. На рынке недвижимости постоянно происходят различные изменения: появляются новые законы и требования, меняются ипотечные ставки, банки предлагают новые кредитные программы. Рынок очень гибкий. И у застройщиков, и у банков будут появляться новые программы и акции.

Не стоит ждать, что квартиры на первичном рынке подешевеют. Растет стоимость стройматериалов, оплата труда и многое другое. Также не всегда стоит откладывать покупку квартиры до момента, когда будет снижена ставка. Например, сейчас в проектах Novoselie Deveopment можно купить однокомнатную квартиру за 3,9 млн рублей. Через 2–3 года стоимость квартир однозначно будет выше. И даже если ставка к тому времени будет снижена, не факт, что ежемесячный платеж будет меньше, чем если купить квартиру сейчас. Кроме того, в будущем можно будет рефинансировать кредит или досрочно погасить его.

Екатерина Лисовская, коммерческий директор ООО «АдАурум Групп»:

– В первой половине июня 2024-го число заявок на льготную ипотеку выросло более чем на 50% в сравнении с аналогичным периодом 2023-го. Соответственно, и спад в июле–августе получился заметный. Но это скорее связано не с потерей покупательской способности, а с недостатком информации о ситуации.

В меньшей степени ощущается отток клиентов по объектам премиум-сегмента. Тут все просто. Потребителю, который рассматривал для себя элитную недвижимость, льготная ипотека и ранее не была доступна: максимальный размер кредита был значительно ниже рыночной цены. В этом сегменте изменения законодательства никак не повлияли на спрос и предложение.

В Москве и Петербурге к концу года рынок адаптируется полностью. В мире часто происходят разные чрезвычайные ситуации, но люди покупали и будут продолжать покупать жилье в мегаполисах. Девелоперам важно правильно расставлять акценты на всех вариантах доступной покупки, тестировать новое, не опускать руки, даже если отменят семейную и IT-ипотеку.

Сергей Сергеев, директор жилых и инфраструктурных проектов «Кронфорт»:

– В июле наблюдался ожидаемый спад спроса в целом по рынку из-за отмены льготной программы. Однако конкретно для нашего проекта «Кронфорт» он не оказался значительным, поскольку продажи в объектах, расположенных в хорошей локации и с качественной концепцией, в меньшей степени зависят от заемных средств.

На мой взгляд, первичный рынок жилья будет перестраиваться до конца этого года. К началу 2025-го как покупатели, так и застройщики с банками уже обретут некое понимание ситуации и видение ее развития. Стоимость первичной недвижимости к концу года будет примерно на сегодняшнем уровне. Специальные предложения и акции от девелоперов могут повлиять на конечный прайс, но лишь точечно.

В «Кронфорте» мы предлагаем четыре вида рассрочки: до ввода в эксплуатацию, со встречной сделкой, под банковский вклад и без промежуточных платежей. Это делает нашу систему продаж гибкой и персонально адаптированной для покупателей. Также у нас есть нестандартные предложения, например, для жителей Кронштадта, моряков, владельцев судов и именинников.

Вероятно, из-за отмены льготных программ несколько увеличится доля непроданного жилья. В дальнейшем развитие ситуации будет зависеть от решения Центробанка по ключевой ставке.

Полагаю, застройщики не будут растягивать уже начатые стройки. Девелоперу всегда выгоднее быстрее завершить работы. Это позволяет меньше платить банкам и оперативнее пополнять эскроу-счета, получать возможности для старта новых проектов.

Мы планируем осенью открыть продажи в нашем видовом квартале «Кронфорт. Набережная». Из его квартир будет открываться обзор на Балтийское море.

Екатерина Немченко, коммерческий директор холдинга «РСТИ»:

– Эксперты оценивали просадку рынка в пределах 20–30%, что не выглядело сверхкритично. По факту потери в объемах продаж более существенные, так как IT-ипотека в Петербурге и Москве больше не предоставляется, а условия семейной ипотеки распространяются только на семьи с детьми в возрасте до 6 лет. Несмотря на новые ограничения и требования, программа семейной ипотеки и сейчас является самой востребованной, составляя 95% от всего объема ипотечных продаж. Возросло значение и доля продаж в рассрочку: в РСТИ такие продажи выросли от 20% до 30% от общего числа сделок. Застройщики экспериментируют с условиями рассрочки, предлагая покупателям гибкие графики платежей, с минимальным первоначальным взносом и т. д. В предложении от РСТИ традиционно большой выбор программ рассрочек, но это все же скорее вспомогательный инструмент: ни один застройщик не сможет дать рассрочку на период, сопоставимый со сроком банковского кредита.

На протяжении лета цены в новостройках понемногу росли из-за изменений в степени готовности проектов и сокращения товарного запаса. Информация о запуске новых проектов от коллег-застройщиков приходит реже, чем раньше. РСТИ следует намеченным планам: в августе мы вывели в продажу второй этап первой очереди ЖК «Кинопарк» в Красносельском районе. Новые проекты разрабатываются, анонсировать их преждевременно.

Размер ключевой ставки влияет не только на ипотеку, но и на проектное финансирование, и на стоимость кредитов для приобретения участков. Строительные компании решают непростые финансовые задачи. Не секрет, что деньги на депозитах у населения есть, часть их придет в новостройки по факту окончания выгодных программ от банков. Но не стоит рассчитывать, что это закроет дефицит в продажах жилья и решит глобальные вопросы.