За год средняя стоимость лота на петербургском рынке жилья увеличилась на 17%

В августе 2024 года средний бюджет сделки на первичном рынке составил 11 млн рублей, год назад – 9,37 млн рублей. Цена квадратного метра в новостройках выросла на 18%.

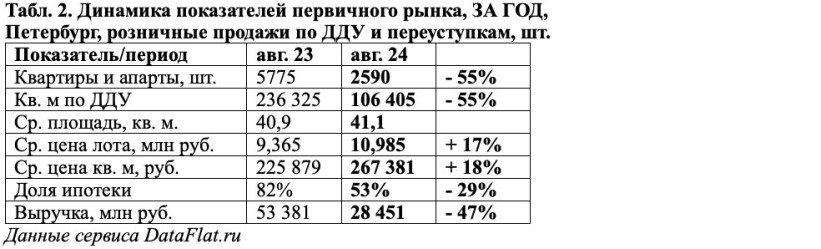

По данным сервиса DataFlat.ru, продажи новостроек в Петербурге в августе упали на 40%, до 2590 сделок. В июле аналитики насчитали 4301 ДДУ. Максимум был зафиксирован в июне, перед отменой льгот по ипотеке: 5305 договоров (см. табл. 1).

Стоимость «квадрата» в реальных розничных сделках за год увеличилась на 18%: с 225,9 тысячи до 267,2 тысячи рублей (см. табл. 2).

Стоимость лота и цена квадрата теперь будут меняться медленно: низкий спрос не позволит застройщикам поднимать цены, а растущие издержки будут препятствовать снижению. Вопрос в другом: как долго первичный рынок сможет существовать на «половинном пайке»?

Выручка застройщиков в августе тоже сократилась почти вдвое по отношению к показателям годичной давности: 28,5 млрд против 53,4 млрд рублей.

Центробанк в своих прогнозных сценариях собирается снижать ключевую ставку не ранее середины будущего года, и то – при соблюдении ряда условий. Неожиданный аргумент выдвинул Сбер, объявив о трехлетних вкладах под 20% годовых. К нему тут же присоединились ВТБ и Альфа-банк; в рекламе уже есть предложения до 25% годовых…

На этом фоне не слишком убедительно звучат уговоры чиновников Минфина, которые уговаривают граждан брать ипотеку по рыночным ставкам – мол, возможно, потом удастся перекредитоваться на более гуманных условиях.

Дешевой ипотеки теперь не будет долго. А на рыночную – не хватит доходов у подавляющего большинства потенциальных покупателей. Да и психологически это сложно. При покупке той самой средней квартиры за 11 млн рублей, при первоначальном взносе в 20% и ставке 21% годовых, за 30 лет придется отдать банку 55,5 млн рублей. При выплатах по 154,3 тысячи рублей ежемесячно. При этом в общем объеме выплат основной долг составит 16%, а 84% – доход банка… Клиента, который согласен на такие условия, даже маркетологи представляют себе с трудом.

Так что в ход пойдут разные виды рассрочек; покупатели будут копить на первый взнос побольше (на тех же депозитах), брать кредиты поменьше и гасить быстрее. Девелоперы будут завершать начатое и крайне осторожно запускать новые проекты.

Но есть и неясности. Недавно президент РФ на совещании с главами регионов заявил: «Очевидно, что системно с инфляцией необходимо бороться в первую очередь за счет роста предложения товаров и услуг...» Это, разумеется, относится и к жилищному строительству. Но вот откуда (и за счет каких источников) возьмется рост предложения, пока как-то не очевидно. Девелоперы осторожно говорят, что рост предложения (теоретически) возможен при сокращении затрат инвесторов на социалку. Или при упрощении перевода сельхозземель и промышленности под жилую застройку. Но такие разговоры пока звучат в режиме монолога.