Квест для покупателя: найти загородный дом по разумной цене – непростая задача

За приличный загородный дом для постоянного проживания покупателю придется выложить 15-20 млн рублей. За три квартала 2025 года на 10% выросли цены на дорогие домовладения, от 50 млн рублей и выше; в массовых категориях стоимость объектов не изменилась, но предложение тает.

Из общих трендов можно выделить рост популярности садоводств в сравнении с ИЖС, в силу меньшего количества ограничений и более мягкого регулирования. На рынок также влияют федеральные планы: отмена второго этапа трассы КАД-2 сняла фактор риска для поселков в Лесколово, Агалатово и Новом Токсово.

Росреестр год не регистрировал сделки в «буферной зоне», трассы: была реальной угроза изъятия построек. Теперь в этих локациях рынок активизировался и пополнился новым предложением. Например, выведены новые очереди в КП «Негород Токсово», заявлены отложенные сделки в поселках «Резиденция у озера», «Американская деревня» и др. Риски снизились — цены выросли.

Конъюнктура также будет меняться с введением новых требований. В Ленобласти — например, с инициативой выделять 20% массивов ИЖС для многодетных семей и участников СВО, на федеральном уровне — с введением наказаний (штрафов) «за неиспользование» и с предложением ввести обязательное согласование архитектурного облика частной застройки в населенных пунктах.

Ценовой разброс

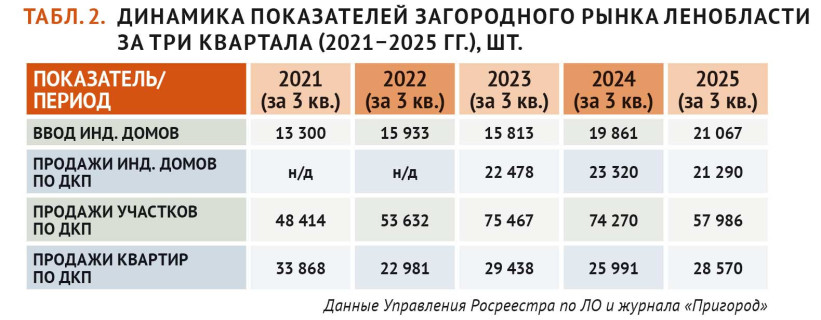

Сейчас на ЦИАН размещено 11,9 тысячи объявлений о продаже участков и домов в Ленинградской области. На формат ИЖС приходится около 4,9 тысячи предложений, остальные — садоводства, дачные товарищества и ЛПХ. Половина предложения участков находится в ценовой группе до 3 млн рублей.

Дорогие локации сложились много лет назад и практически не меняются: Курортный район у залива, Ленинское, на юге — Вырица.

За 29 млн рублей предлагают 16 соток в Зеленогорске, «рядом с коттеджным поселком премиум-класса». В 70 млн рублей оценивает владелец 20 соток в Комарово, рядом с пляжем. 17,5 млн хочет выручить владелец за 7,9 сотки (с дачным домиком) в Репино. 14,4 сотки в Сестрорецке выставлены за 65 млн рублей — потому что надел «правильной формы и с отличными солнечными экспозициями».

Имеющийся домик можно «использовать на стадии строительства». Разброс цен огромный, рыночный уровень, видимо, становится понятен только в процессе торга. В Курортном районе есть и относительно недорогие предложения — в Молодежном, Серово или Песочном. Хотя близость залива для обычной жизни — так себе преимущество.

От миллиона за сотку просят в ДНП «Памир» в массиве Белоостров, в поселке «Форест Вилладж» (Первомайское), в Вартемягах. На Лемболовском озере есть как достаточно дорогие варианты (19 млн за 12 соток, КП «Антара»), так и вполне доступные. Вокруг озера расположились полтора десятка садоводств, от недавних до советских: КП «Лесная сказка», «Лемпала», «Высокий стиль», а рядом СНТ с характерными названиями: «ЛенНИИПградостроительства», «Дорожник», «Красная Нить». В них тоже есть варианты на продажу, и цена будет результатом сложного компромисса факторов: расстояние, качество дороги, соседи, доступность инженерных мощностей, благоустройство, уровень УК.

Выбор частного дома — занятие на порядок более сложное, чем подбор квартиры. В дорогом проекте КП «Оберег» в Генплане значатся проданными 23 участка — здесь наделы реализуются только с проектом: 18 соток с домом – от 80 млн рублей.

На южном направлении центром дорогой зоны традиционно считается Вырица. Здесь в экспозиции полтора десятка вариантов — участки по цене от 10 млн до 15 млн рублей (от 500 тысяч до 1 млн за сотку). В основном — рядом с Оредежем. 12 млн рублей за 14 соток (с домом); 29 соток за 13 млн рублей; 12 соток за 13,6 млн, со старым домом у реки; 14,5 млн рублей за 12 соток «с фундаментом»… И т. д. По соседству можно найти участки и по 100-200 тысяч, но это, скорее всего, будет уже не совсем Вырица, а, например, деревня Мины или садоводство в Краснице.

Доля дорогих вариантов в открытом предложении меняется незначительно. И два года назад, и год назад примерно 1,2 тыс. – 1,4 тысячи выставленных на продажу домовладений оценивалась в 30 млн рублей и выше.

Частный локомотив

Рынок загородных домов постепенно начинает претендовать на средства, которые крупные строительные компании, возводящие МКД, привыкли считать своими.

За восемь месяцев, с января по август 2025 года в петербургской агломерации (город плюс Ленобласть) построили и сдали около 42,5 тысячи квартир в многоэтажках и примерно 20 тысяч индивидуальных домов. По площади частники уже обходят девелоперов: в многоквартирной застройке компании ввели в эксплуатацию 1,8 млн кв. м, граждане в частном секторе — более 2,1 млн кв. м.

Организованная застройка — коттеджные поселки — остается важным сегментом, однако ее доля невелика. В продаже находятся участки и дома примерно в 300 коттеджных поселках. Специалисты Консалтингового центра «Петербургская Недвижимость» оценивают общий объем предложения (количество непроданных участков и коттеджей) в 14,7 тысячи лотов. Это близко к уровню прошлых лет. А вот спрос в поселках заметно упал: за первое полугодие — всего 2,2 тысячи сделок.

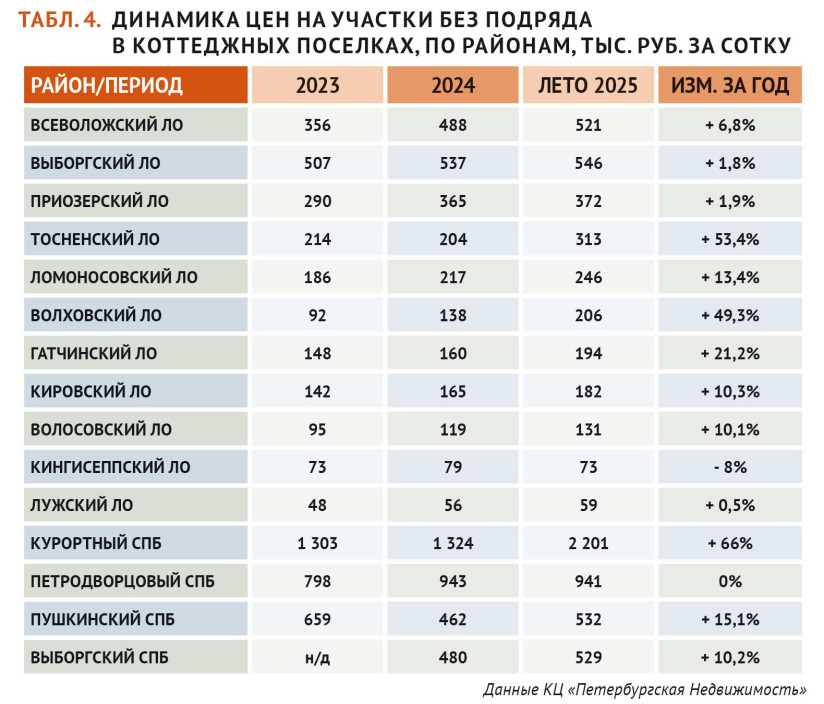

(В прошлом году за шесть месяцев — 4,9 тысячи продаж.) После начала пандемии застройщикам удавалось продавать по 8–10 тысяч лотов за год, в основном (80–85%) — участки без подряда. Новые проекты в этом году единичны: КП «Северное Сияние» от компании «Мегалит», КП «Крылья Подгорного» от MG Development, несколько очередей в ранее начатых поселках. За год заметно подорожали только элитные коттеджи (см. табл. 5), в остальных категориях цены не изменились или даже снизились.

{kind=link}

На рынке есть спрос на недорогие модульные дома для проживания или для сдачи в аренду, но нет адекватного предложения (см. мнения экспертов).

Участки в статусных поселках никогда не были предметом массового спроса из-за цены и высоких затрат на эксплуатацию.

А сейчас еще возникли сложности с определением этого формата: Госдума так и не собралась дать законодательное определение коттеджным поселкам. (История — как с апартаментами.) В действующих проектах в силу правовой неопределенности регулярно возникают споры из-за общего имущества, например, за право проезда: дороги нередко прокладывают через частные наделы, землю продают, и начинается многолетняя тяжба вокруг сервитута.

Загородное домовладение сохраняет ряд преимуществ в сравнении с квартирным вариантом жилья. Но этот выбор требует больше времени и более внимательного изучения объекта и ситуации.

Мнения экспертов

Мы попросили участников рынка ответить на несколько вопросов.

- Как вы оцениваете спрос в коттеджных поселках в этом году? (по сравнению с предыдущими)

- СМИ пишут о дефиците готовых недорогих домов — почему девелоперы не спешат закрыть эту нишу новым предложением?

- Почему в петербургской агломерации нет масштабных типовых проектов, вроде подмосковного «ДмитровДом»?

- Сохраняется ли интерес к доходным загородным форматам: коттеджи в аренду, базы отдыха и пр.?

- Можно ли рассматривать строителей МКД и девелоперов ИЖС как прямых конкурентов?

- Спад в продажах участков касается загородного рынка в целом или только наделов с ценой выше среднего уровня?

Дмитрий Новосельцев,

руководитель «1-й Академии Недвижимости»:

— По нашим коттеджным поселкам спрос в этом году ниже, чем в 2024-м. Первая половина года была совсем провальная, своего рода антирекорд за последние 15 лет. Второе полугодие оказывается существенно лучше. Однако в целом за 9 месяцев спад почти в два раза.

Снижение продаж касается в первую очередь участков в организованной коттеджной застройке, где цена существенно выше, чем «в деревне», потому что есть дорогая новая инженерная инфраструктура: газ, вода, свет, интернет. Но их доля не превышает 10–15% от общего объема рынка.

При этом девелоперы и строители сидят с «зависшими» домами площадью более 140 кв. м. На строительстве небольших домов, до 100 кв. м, можно заработать около 15–20% годовых. Но при депозитах в 15–20% годовых застройщики предпочитают получать пассивный доход.

Пока сохраняются высокая ключевая ставка и дорогая ипотека, ежемесячные платежи при покупке дома оказываются примерно вдвое выше арендных. Поэтому спрос на аренду сохраняется: в наших коттеджных поселках не менее 10% домов сдаются.

Выбор покупателя зависит от многих факторов. Для эконом-класса — наличие ипотеки и цена. Для комфорт- и бизнес-класса — локация, инженерная обеспеченность, наличие интересной инфраструктуры. Для премиум-сегмента — в первую очередь место, небольшое число участков, наличие УК.

Типовые проекты пока не получили развития в Ленобласти. Но в перспективе они появятся.

Потребительский экстремизм выжигает компании, не способные обеспечить качество и контроль. Дома, строящиеся «на коленке», — основная цель «черных юристов», там больше всего брака и замечаний. Уйти от бесконечных претензий можно только за счет перехода на заводские домокомплекты и максимально исключив человеческий фактор. Будущее мы видим в префаб-технологиях. И банки, выдающие ипотеку, требуют строить дома только из утвержденного ими перечня. Стандартные, унифицированные дома удобны и строителям, и банкирам. Не факт, что они устроят всех потребителей. Но тем, если нужна ипотека, особо деваться будет некуда. Исключение составляют частники, у которых есть средства для строительства индивидуального дома. И они, скорее всего, продолжат работать по индивидуальным проектам.

Виктория Чередниченко,

коммерческий директор ГК «Алгоритм»:

— Вероятность того, что застройщики начнут реализовывать проекты с готовыми домами по доступным ценам, невелика. Девелоперская деятельность высокорисковая и всегда сопряжена с крупными расходами в части проектного финансирования, поэтому создать продукт, предлагающий недорогие готовые дома, не получится.

Кроме того, готовые дома предполагают полноценную инфраструктуру, которая тоже требует значительных финансовых затрат. Эти издержки также закладывают в стоимость жилья. В текущих условиях рынка недвижимости просто невозможно заполнить пустующую нишу готовых недорогих домов.

Строители МКД и девелоперы ИЖС не являются прямыми конкурентами, поскольку предлагают разный продукт и рассчитаны на разную аудиторию. Покупатели МКД чаще всего выбирают жилье в городе или близко к нему, обращают внимание на транспортную доступность, социальную инфраструктуру: школы и детские сады, кружки и спортивные залы, магазины и пункты выдачи, общепит в округе.

Клиенты, нацеленные на выбор ИЖС, либо уже имеют другое жилье и рассматривают второе в качестве дачи, либо планируют полноценный переезд и тогда обращают внимание на коттеджные поселки с хорошей инфраструктурой. Они уделяют особое внимание географии: аудитория, выбирающая север, значительно отличается от аудитории, предпочитающей юг.

Мы постарались создать проект, являющийся симбиозом городской квартиры и загородного дома, — ЖК «СветЛО» во Всеволожске. Формат таунхаусов предполагает наличие собственного участка и парковочных мест у входной двери, УК, продуманной инфраструктуры и благоустройства, а также готовой чистовой отделки и даже кухни с техникой. Надеемся, что с нашим новым проектом удастся заполнить нишу готовых домов хотя бы частично.

Основная причина того, что типовые поселки, такие как «ДмитровГрад», непопулярны в Ленобласти, кроется в уровне развития транспортной и социальной инфраструктуры. Ленобласть и Подмосковье находятся в неравном положении. В Московской области общественный транспорт и «социалка» развиты лучше: можно быстро добраться из одной точки в другую не только на электричках и автобусах, но и по линиям МЦД, построено много образовательных учреждений. Ленобласть, к сожалению, не может похвастаться тем же.

Михаил Голубев,

инвестор, девелопер проекта «Прибрежный Квартал»:

— Спрос в коттеджных поселках в этом году упал на 30–50%. Спад продаж происходит там, где цены проигрывают динамике прироста вкладов. Это может не относиться к особенным качественным участкам.

Готовые недорогие дома — продукт самый интересный для покупателей, но низкомаржинальный для предпринимателей и девелоперов. В условиях роста себестоимости, дороговизны кредита, кадрового дефицита это становится невыгодно для профессиональных девелоперов.

Интерес к доходным загородным форматам — коттеджи в аренду, базы отдыха и пр. — растет, так как у инвесторов недвижимости существует избыток финансовых средств, это перспективный формат для вложений.

При этом МКД в основном строят крупные компании, а ИЖС хорошо получается у малого бизнеса. Там разная специфика в создании продукта, в работе с покупателями, управленческие модели и так далее.

Покупатели сегодня хотят наличие качественной инфраструктуры, если мы говорим о городском расселении. И российские покупатели предпочитают индивидуальные особенные дома, типовая поселковая застройка не выглядит современной и модной.

Петр Верцинский,

директор по инвестиционному консалтингу АН «Итака»:

— В 2025 году спрос на загородную недвижимость, особенно в коттеджных поселках, сократился. Основные причины: дорогие кредиты, конкуренция с депозитами, удорожание строительных материалов. Структура спроса смещается: если сравнить с пиковыми 2020–2021 годами, когда наблюдался «побег из города», спрос стал более рациональным и сегментированным, более зависимым от цены.

Спад заметен во всех категориях, но в первую очередь — в дорогом сегменте. Участки в премиальных поселках более чувствительны к экономической неопределенности и высоким ставкам по кредитам. Нельзя говорить о спаде рынка в целом, происходит его перераспределение в пользу более доступных предложений.

Основной объем спроса сейчас сосредоточен в сегментах «эконом» и «комфорт»: дома площадью 100–150 кв. м, в ценовом диапазоне, доступном для ипотеки или при продаже городской квартиры.

Девелоперы ИЖС сталкиваются с рядом системных ограничений, которые мешают массово закрыть нишу недорогих готовых домов. Основные: высокая стоимость «входного билета» и длительный цикл. Подготовка территории (инженерия, дороги, инфраструктура) требует больших капиталовложений на старте. Окупаемость проекта растягивается на годы. Рост стоимости строительных материалов и работ сдерживает возможность снижения конечной цены. Сделать по-настоящему дешевый, но качественный дом становится все сложнее. Низкая маржинальность, высокие риски и длительная окупаемость делают этот сегмент малопривлекательным для крупных игроков по сравнению с МКД.

Интерес к доходным форматам сохраняется, но пик спекулятивных инвестиций прошел. Покупать дом, чтобы через год перепродать его дороже, сейчас мало кто решается. Спрос на аренду сместился в сторону длительных периодов (сезон, год). Популярны форматы, связанные с удаленной работой из загородного дома. Люди ищут не просто «шале на выходные», а комфортабельное жилье с интернетом и инфраструктурой для жизни. Спрос на аренду коттеджей на выходные стабилен, но сильно зависит от сезона и локации (близость к водоему, лесу, хорошая транспортная доступность).

Базы отдыха, глэмпинги и ретрит-центры остаются востребованными, но конкуренция здесь высока. Успех зависит от уникальной концепции, расположения, качества сервиса и маркетинга. Это уже не пассивная инвестиция, а активный бизнес, требующий операционных затрат.

Один из трендов — «доходность от экономии». Главный доход от загородного дома — не арендные платежи, а экономия на собственном отдыхе.

Строители МКД и девелоперы ИЖС — не конкуренты. Это разные продукты для разных целевых аудиторий, хотя они борются за один и тот же бюджет семьи, но предлагают принципиально разные продукты и образ жизни.

МКД — городская квартира с максимальной доступностью инфраструктуры «за порогом». ИЖС — это частное пространство, земля, автономность, но и большая ответственность.

Покупатель квартиры в МКД чаще решает жилищный вопрос (это первое/новое жилье). Покупатель дома в ИЖС часто решает вопрос образа жизни (улучшение условий, хобби, природа), обычно уже имея квартиру в городе.

Прямая конкуренция возникает лишь в узком сегменте таунхаусов (которые юридически часто являются МКД) и в случае, когда один и тот же человек выбирает между покупкой просторной квартиры в пригороде или небольшого дома. Но это не массовая история. Это параллельные рынки, они конкурируют не друг с другом, а за ограниченный платежеспособный спрос внутри экономики в целом.

Для развития масштабных массовых проектов в Ленобласти (по сравнению с Подмосковьем) есть несколько ключевых ограничений. Ландшафтно-географические особенности: высокий уровень грунтовых вод, обилие болот и сложные рельефы. Это значительно удорожает подготовку территорий и проведение инженерных коммуникаций для массовой застройки.

Исторически сложившаяся структура земель: в Ленобласти огромные площади заняты лесами, водоемами, садоводствами и территориями с особым режимом (приграничные зоны, объекты МО). Выделить большой массив земли под единый типовой проект сложнее.

Меньшая плотность и маятниковая миграция. Спрос на загородное жилье более точечный и привязан к конкретным направлениям (Карельский перешеек, Курортный район), в то время как в Подмосковье он распределен более равномерно вокруг столицы.

Эффект масштаба. Рынок Московской агломерации значительно больше и платежеспособнее, что позволяет таким проектам, как «ДмитровДом», достигать необходимой для низкой цены рентабельности за счет объемов.

В силу этих причин в области много мелких застройщиков, большое количество сделок на участки без подряда. По тем же причинам у нас увеличивается доля садоводств, в отличие от Подмосковья.

Валерий Лебединцев,

директор компании «Адвекс-Купчино»:

— На загородном рынке пользуются спросом готовые дома в коттеджных поселках, от юридических лиц, стоимостью до 18 миллионов рублей. Такие домовладения подходят под семейную ипотеку, мы ожидаем увеличения спроса в этой категории.

Продаются участки в коттеджных поселках, в пределах 150–200 тысяч рублей за сотку, но такого предложения не так много. Более дорогие объекты уходят с трудом.

Светлана Московченко,

замдиректора КЦ «Петербургская Недвижимость»:

— По нашим прогнозам, спрос по итогам 2025 года будет ниже предыдущего не менее чем на 20–30%. Если смотреть в более длительной ретроспективе, то можно сказать, что произошло охлаждение рынка и его возвращение к допандемийным показателям.

В нашем понимании недорогой загородный дом — это унифицированный продукт, например, произведенный на домостроительном предприятии, который можно построить практически на любом фундаменте. Для удержания доступной цены нужен масштаб производства, для масштаба нужен спрос, а для спроса — доступная ипотека. Ни тем ни другим рынок похвастаться сейчас не может. В Петербурге главный камень преткновения развития подобных проектов — это транспортная доступность и ограниченность социальной инфраструктуры.

МКД и ИЖС могут конкурировать, если проекты расположены поблизости и пересекаются по ценовым параметрам. Кроме того, в составе МКД есть социальная инфраструктура, которой активно пользуются жители ИЖС. Поэтому при выводе в продажу проекта МКД нельзя списывать со счетов существующую и перспективную застройку ИЖС.

Максим Хансон,

руководитель АН Insiders:

— Спрос в коттеджных поселках сильно просел, спад в продажах у всех. Если говорить про строящиеся поселки, то у кого-то до 80%, а у кого-то до 100% за год. В основном проблемы у удаленных поселков.

С сентября этого года спрос по поселкам для постоянного проживания рядом с городом начал увеличиваться, это касается среднего и высокого ценовых сегментов («эконома» рядом с городом сейчас нет).

Одновременно наблюдается дефицит небольших домов, подходящих под семейную ипотеку. Девелоперы аккуратно смотрят даже на запуск новых проектов с участками без подряда, а про проекты с готовыми домами сейчас вряд ли кто думает. Есть вариант строить на свои, но таких очень мало. Поэтому сегмент пытаются закрыть небольшие строительные компании, но мало кто из них понимает, как правильно все регистрировать в «семейку».

Спрос на аренду хороший. Знаю ряд владельцев, у которых объекты не подходят под семейную ипотеку (в продаже), зато они получают отличный и стабильный доход от сдачи. Конкуренции между МКД и ИЖС нет в силу масштаба: самый мощный девелопер в сфере ИЖС — мелкая компания по меркам МКД. Проекты ИЖС от крупных застройщиков не позволяют реализовать недостаточная емкость нашего рынка и инфраструктура. Да и на московском рынке тоже далеко не все так прекрасно, как было в планах.

Алексей Баринов,

руководитель направления «ФАКТ. Коттеджные поселки»:

— СМИ и статистика запаздывают с оценками. Начиная с июня мы отмечаем восстановление спроса и ипотечных сделок; достаточно активно покупают участки. В сделках часто применяют рассрочки, но в основном на короткие сроки, люди уверены в ближайших поступлениях, в основном они рассчитывают на депозиты. Есть отдельные сделки даже с рыночной ипотекой, на разницу в стоимости объектов.

Год наши дома продавались очень сложно, сейчас активно добирают остатки; клиенты входят уже и в подряды с партнерами, почти год этого не было. Полагаю, сейчас мы наблюдаем восстановление спроса.

В ближайшей перспективе на загородный рынок повлияет увеличение налоговой нагрузки. Подорожают стройматериалы; увеличится себестоимость строительства. В загородном сегменте это будет переложено на покупателя. В сегменте МКД реализация проектов требует больше времени — там в первую очередь снизится рентабельность у девелоперов. (Хотя она и так крайне невелика.) Схема дробления бизнеса (для ухода от НДС) с понижением порога также теряет смысл. Дополнительные налоги приведут к удорожанию строительства и росту цен. Вырастет (в сравнении) привлекательность вторичного рынка, популярность готовых домов. Уже и сейчас нет экономического смысла строить на заказ, за исключением вариантов с льготной ипотекой, проще найти готовый объект.