Где деньги, Зин?

Два миллиона рублей — та самая магическая сумма, которая помогает жителям крупных городов решить их жилищные проблемы. Чтобы убедиться в этом, достаточно посмотреть на средний размер ипотечного кредита.

В 2016-м он составлял 1,96 млн рублей. Этого хватает, чтобы поселиться под собственной крышей и перестать зависеть от родственников, государства или владельца арендуемой квартиры.

Каждая пятая российская семья планирует улучшить жилищные условия в ближайшие три года (11,3 млн семей). Ипотекой готовы воспользоваться больше трети (точнее — 36%). Еще 10% планируют занять у родственников, а 9% предпочитают потребительский кредит. При этом в Петербурге тех, кто готов брать в долг у банка, — больше, целых 43%.

Если верить банку «ДельтаКредит», больше половины заемщиков (53,4%) просто хотят быть хозяевами своего жилья, иметь более высокий социальный статус. В связи с рождением ребенка жилье покупают 13,3%. Еще 12,6% берут ипотеку, чтобы съехать от родителей; а 9,5% — для переезда в другой город.

Ипотеку в России можно взять на 30 лет. Но в среднем люди занимают на пятнадцать. И стараются отдать как можно быстрее — чтобы не переплачивать банку за долгое пользование деньгами. Например, в Сбербанке клиенты гасят ипотеку в среднем за 7,5 лет.

Чтобы обслуживать кредит и не экономить на необходимом, петербургская семья должна иметь доход 99 200 рублей. В Ленинградской области достаточно

83 000 рублей.

В реальности на жилье занимают люди с куда более скромными доходами и отказывают во многом и себе, и детям. Банки следят лишь за тем, чтобы ежемесячная выплата не превышала 40% от доходов семьи.

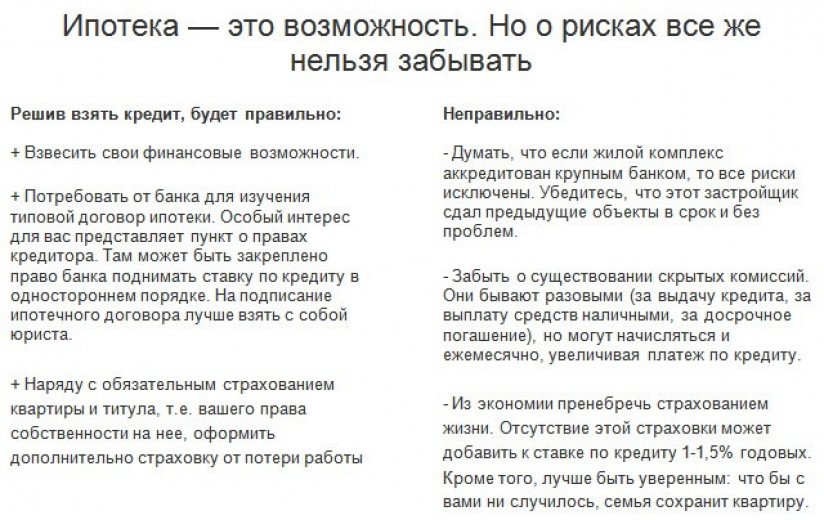

Минимальной сегодня считается ставка АИЖК — она начинается от 10,25% годовых. Но можно найти еще ниже, например 10% годовых. Правда, для этого придется поискать специальные акции банка и застройщика. Или стать идеальным заемщиком — с «белой» зарплатой, получаемой через банк, страховкой по полной программе и солидным собственным взносом — не меньше 15-20%.

Если банк и застройщик предлагают вам ипотеку со ставкой ниже 10% годовых, радоваться рано! Убыток банку возместит застройщик и «зашьет» эту сумму в стоимость квартиры. В итоге жилье может обойтись даже дороже, чем если бы вы приобрели его в кредит по обычной рыночной ставке.

Ну а что делать тем, кто неосторожно взял ипотеку в начале 2015-го по ставке выше 15,5%?

Ведь за 10 лет они переплатят за свою квартиру вдвое и больше. Искать рефинансирование в другом банке! Ведь банкиры опять борются за клиента. Некоторые из них готовы рефинансировать кредит, выданный конкурентом, под 10,9–11,5%. Конечно, придется заново собрать документы, пройти процедуру оценки залога и одобрения кредита, заплатить комиссионные банку и вознаграждение оценщику, переоформить пакет страховок и подождать несколько месяцев, пока ваш первый банк рассмотрит заявку и выдаст из архива закладную на вашу квартиру. Зато ставка по кредиту уменьшится на 2-3,5%, а это, поверьте, совсем немало!

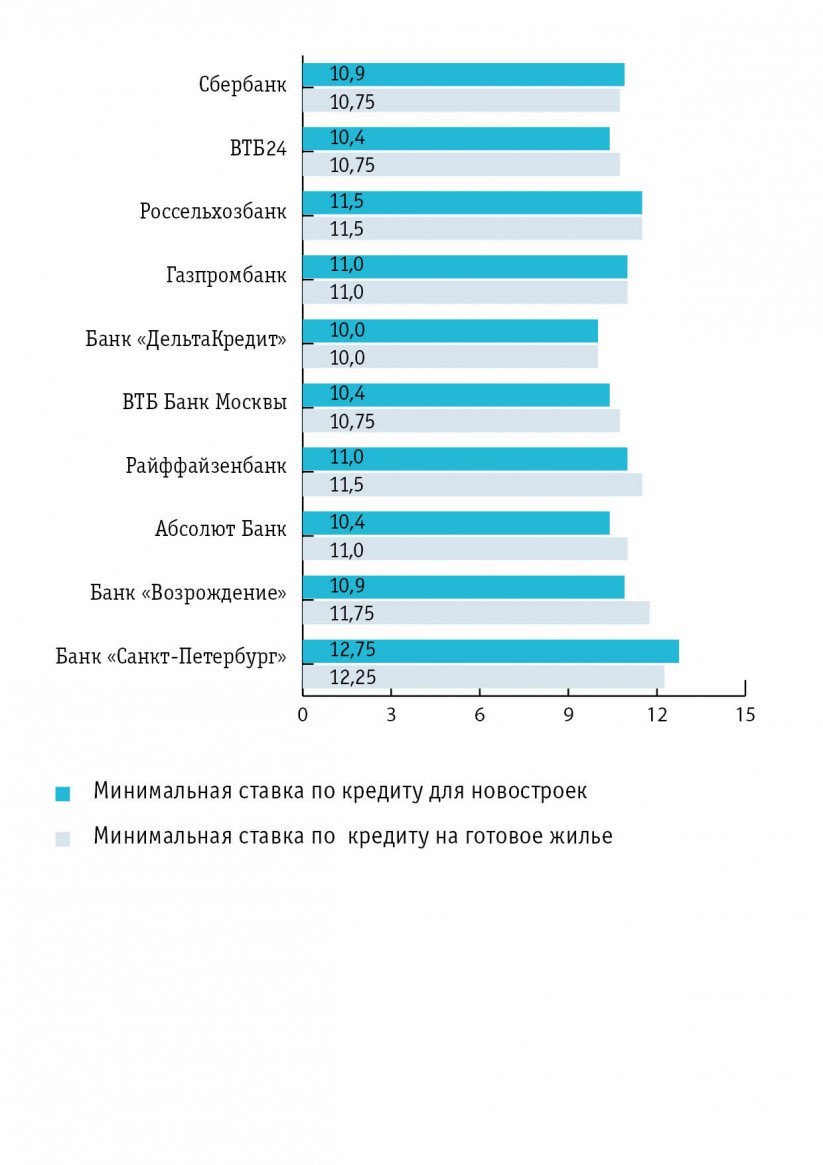

Минимальные ипотечные ставки на покупку жилья в новостройках и на вторичном рынке, % годовых