Пандемия возможностей

Рынок коммерческой недвижимости Петербурга уже второй пандемийный год подряд демонстрирует устойчивость и неплохие результаты. Сложнее всего дела обстоят в ритейле, однако эксперты уверены: пройдя через вынужденную трансформацию, торговые центры выстоят. Качественные офисы по-прежнему востребованы. Прогнозы скептиков о том, что бизнес-центры опустеют из-за «удаленки», в целом не оправдались. Склады демонстрируют такой рост, который не предвидели даже самые отчаянные оптимисты.

Общий объем инвестиций в коммерческую недвижимость Петербурга по итогам 2021 года составил 113 млрд рублей; показатель 2020 года превышен более чем вдвое, а «допандемийного» 2019-го – в 2,5 раза, подсчитали в Knight Frank St. Petersburg. Положительная динамика наблюдается по всей стране, однако Северная столица опережает средние темпы. Так, в общем объеме инвестиций доля Петербурга за год выросла с 22 до 20%. Сразу стоит отметить: 81,2% в структуре инвестиционного спроса составляют площадки под девелопмент. Если исключить их из общих подсчетов, лидерами оказались бы офисы и склады. По данным JLL, на них пришлось 47% и 30% объема вложений в коммерческую недвижимость соответственно. «Спрос потенциальных инвесторов сдерживает нехватка качественных активов и большой разрыв между ожиданиями продавцов и покупателей», – отмечают в компании.

Складный дефицит

Ввод складских объектов за минувший год оценивается в Петербурге примерно в 230 000 кв. м, из них доля спекулятивных складов – 120 000 кв. м (данные IPG.Estate). При этом общий объем рынка качественной складской недвижимости превышает 3,46 млн кв. м.

В основном склады традиционно строят на южном и северном направлениях. Так, осенью был завершен СК «Армада Парк Север» (около 50 000 кв. м) рядом с Выборгским шоссе.

По данным Knight Frank St. Petersburg, суммарный объем сделок аренды и купли-продажи за 2021 год вырос вдвое и достиг 835 800 кв. м. Арендных контрактов заключено суммарно на 562 700 кв. м. Из них на формат built-to-suit (строительство под заказчика) приходится примерно 46% площадей. Новые комплексы достигают высокого уровня заполняемости еще на этапе стройки.

Основной спрос на аренду обеспечивают операторы розничной и интернет-торговли. Как отмечают в Colliers, бум на складском рынке напрямую связан с ростом e-commerce и запросами от «Яндекс.Маркет», Ozon и Wildberries. На сделки с участием того же Ozon пришлось свыше 260 000 кв. м.

А вот доля логистов в структуре сделок снижается. В общей сложности они арендовали порядка 34 000 кв. м (годом ранее – в 2,5 раза больше). Сокращение запросов связано с тем, что ритейлеры все чаще отдают предпочтение маркетплейсам, которые берут на себя все этапы обработки и доставки товара до потребителя. Зато в четыре раза подрос объем сделок на фармацевтическом рынке. Под эти цели за год арендовано порядка 11 500 дополнительных «квадратов».

«Введенный объем площадей крайне недостаточен для удовлетворения возросшей активности арендаторов, – подчеркивает Илья Князев, руководитель отдела складской и индустриальной недвижимости Knight Frank St. Petersburg. – Показатели свободного предложения по итогам года рекордно низкие. Доля свободных помещений в классе А достигла 0,3%, в классе В – 0,8%».

Самым востребованным форматом остаются складские объекты размером 1000-2500 кв. м под онлайн-торговлю в черте города. «Стремительно развивающиеся игроки сегмента электронной торговли буквально «сметают» ликвидные варианты, оставляя не у дел другие компании, – констатирует Александр Шевелев, директор департамента складской и индустриальной недвижимости Maris в ассоциации с CBRE. – При этом уровень маржинальности e-commerce позволяет перебить большинство конкурентных предложений, что ощутимо ускоряет темпы роста запрашиваемых арендных ставок».

«К концу 2021-го складской рынок Петербурга оказался перегрет активностью e-commerce, – подтверждает Андрей Амосов, руководитель офиса компании JLL в Петербурге. – При этом в Европе к осени доля онлайн-ритейлеров в объеме сделок со складами стабилизировалась. Рост e-commerce не бесконечен, и насыщение этого сегмента складскими площадями в Петербурге тоже наступит».

Острый дефицит свободных метров и стабильно высокий спрос привели к стремительному повышению арендных ставок. По оценкам Colliers, в среднем они увеличились на 46% и достигли 6000 руб./кв. м в год (без учета операционных расходов и НДС). Для складов класса А, уточняют в Knight Frank, расценки подросли на 34% – до 5800 руб./кв. м в год (triple net). Стоимость аренды стандартного сухого склада категории B увеличилась на 52% – до 5000 руб./кв. м в год. Снять небольшой складской блок (до 1500 «квадратов») в черте города обойдется на 10–15% дороже, чем в пригородных районах.

По прогнозам JLL, к концу 2022-го средние арендные ставки в классе А повысятся еще на 20%. «А по ряду востребованных локаций ставка triple net может составить порядка 7500 руб./кв. м уже к середине лета, – полагает Евгений Титаренко, партнер Bright Rich | CORFAC Int. – Любопытно, что из-за дефицита предложения арендные ставки на единые блоки от 10 000 кв. м сейчас выше, чем на небольшие складские помещения».

В сегменте built-to-suit, отмечают в IPG.Estate, запросы стали скромнее по площади. Прежде клиенты интересовались объектами по 30 000-50 000 «квадратов», а сейчас выросла доля заявок на лоты по 5000-10 000 кв. м. Однако реализовать такие заявки практически невозможно из-за постоянного роста стоимости строительства.

«В основном востребованы блоки более 1000 кв. м, – отмечает Ольга Володина, директор по маркетингу ГК RAUM. – Драйвером рынка остается e-commerce. Наш пул арендаторов, например, пополнился сортировочным центром Yandex и маркетплейсом Ozon, в том числе их даркстором Ozon Express. Главные проблемы – отсутствие свободных качественных складов и подготовленных «пятен» под застройку. Стоимость строительства, очевидно, вырастет минимум еще на 15%. А доля вакансий сохранится на уровне не более 1%. За счет инерции рынка часть действующих объектов можно будет арендовать по действующим ставкам, но расценки на built-to-suite однозначно будут высокими. Многие клиенты к этому не готовы».

Совокупный объем складских площадей, находящихся в стадии строительства и анонсированных к вводу в этом году, составляет около 350 000 кв. м. При этом для аренды предназначено лишь 30% площадей. Сроки сдачи некоторых объектов могут традиционно сдвинуться. Например, прирост нового предложения в 2021-м оказался вдвое меньше ожидаемого.

Офисы не пустеют

Участники рынка с удовлетворением отмечают: офисный сегмент переживает пандемию лучше, чем это виделось в первый локдаун весной 2020-го. «Офисы прошли испытание «удаленкой», и все равно оказались нужны. При этом отношение к ним меняется. Офис все чаще воспринимается в первую очередь как место для встреч и переговоров и как конкурентное преимущество в борьбе за персонал. Новые бизнес-центры с современными инженерными системами и удобными планировочными характеристиками, построенные с применением зеленых технологий, намного быстрее находят арендаторов, чем морально устаревшие здания», – комментирует Регина Волошенко, руководитель отдела по работе с владельцами офисных помещений компании JLL в Петербурге. «Теперь офис – это не способ контроля исполнительности сотрудников, а место для работы на результат. От практики фиксирования рабочего места за конкретным сотрудником фокус смещается к планированию пространства для коллективной работы, неформального общения и обсуждения. Растет спрос на экологичный и безопасный офис. Отсутствие таких характеристик пагубно сказывается на заполняемости объекта», – согласен Иван Починщиков, управляющий партнер IPG.Estate, сопредседатель комитета по офисной недвижимости РГУД.

В 2021 году рынок офисной недвижимости Петербурга пополнился 21 бизнес-центром суммарной арендопригодной площадью более 157 000 кв. м (по оценкам Maris в ассоциации с CBRE). На данный момент общая арендопригодная площадь офисных центров класса А и В составляет 3,9 млн кв. м (на класс А приходится 1,27 млн кв. м, на класс В – 2,6 млн). В 2022 году Maris ожидает ввод еще 360 000 кв. м.

К ключевым бизнес-центрам, сданным в эксплуатацию в прошлом году, в IPG относят «Элкус» (29 360 кв. м) и «Собрание 2» (25 750 кв. м). Отметим, что в середине года класс А пополнился сразу несколькими бизнес-центрами сети «Сенатор», которая завершила работы по зданиям на Большой Морской ул., 20-26, приобретенным у компании «Ростелеком». К концу года бОльшая часть площадей уже была сдана в аренду.

Активность арендаторов в 2021 году выросла по сравнению с 2020-м на 14,7%, общий объем сделок в комплексах класса А и В превысил 255 000 кв. м, подсчитали в Maris в ассоциации с CBRE. При этом по классу B показатель увеличился на 20,5%, по А-классу – снизился на 1,5%. Основную часть транзакций по-прежнему заключают компании IT-сектора (26% от общего объема). Аналитики Maris отмечают рост спроса со стороны медицинских фирм, которые по итогам года арендовали в 2,5 раза больше площадей, чем в 2020-м.

По данным Colliers, наиболее востребованными в 2021-м были блоки площадью 250-500 кв. м (29% от общего количества сделок). При этом в 2020-м самыми популярными считались офисы по 100-250 кв. м.

Спрос на качественные офисные помещения восстановился до показателя 2019 года, полагают в IPG.Estate. «Поведение арендаторов вызывает оптимизм. С постепенным приростом качественного предложения мы ожидаем реализацию отложенного спроса в ближайшие полтора года и дальнейшее достижение баланса спроса и предложения на уровне 180 000–200 000 кв. м ежегодного поглощения», – говорят в компании. «Рынок офисной недвижимости находится в фазе роста. Активность арендаторов и девелоперов – это весомое обоснование для сохранения и даже увеличения в 2022-м высоких показателей поглощения и спроса, характерных для 2021-го. Несмотря на существенные объемы ввода, заявленные в 2022 году, мы ожидаем сдержанного увеличения вакантности на офисном рынке (в среднем на 1–1,5 п.п.)», – прогнозируют в Knight Frank St. Petersburg.

Объем пустующих площадей снизился по сравнению с 2020 годом. Сегодня на рынке вакантно 5,7% офисных площадей: в классе А – 4,7%, в классе B – 6,2% (данные Maris). По оценкам IPG, в абсолютном выражении это 348 000 кв. м.

Средневзвешенная запрашиваемая ставка аренды, по данным Knight Frank St. Petersburg, увеличилась на 9,9% в классе А (до 2309 руб./кв. м в месяц) и на 16,3% в классе B (до 1524 руб.). При этом по настоящему высококлассные офисы уже давно перешагнули отметку в 3000 руб./кв. м в месяц.

В Петербурге активно развивается сегмент гибких офисов. По данным JLL, в 2021 году открылись 26 проектов общей площадью 18 800 кв. м (суммарно 3500 рабочих мест). Прирост по отношению к прошлому году – 56%.

В 2022-м ожидается запуск не менее 20 проектов на 3000 рабочих мест общей площадью 20 000 кв. м. На данный момент в Петербурге функционируют 60 гибких офисных пространств, рассчитанных на 7400 рабочих мест (по совокупности – 46 500 кв. м). Крупнейшими открытиями прошлого года стали объекты сети «Практик» на Гороховой улице (3400 кв. м) и на Охте (3300 кв. м). По количеству площадок лидирует сеть Page. Средние арендные ставки в сетевых проектах в январе 2022-го составляют 13 800 руб. в месяц за нефиксированное рабочее место и 17 200 руб. – за фиксированное.

Наталия Киреева, руководитель отдела исследований JLL в Петербурге, отмечает, что потенциал у сегмента коворкингов по-прежнему велик. «Объем предложения у нас меньше, чем в Москве, в шесть раз. При этом в общей структуре рынка офисной недвижимости гибкие пространства занимают в Петербурге лишь 1,2%, а в Москве – 1,5%. В то время как в Лондоне, например, – 6,9%», – говорит она.

Динамичный стрит-ритейл

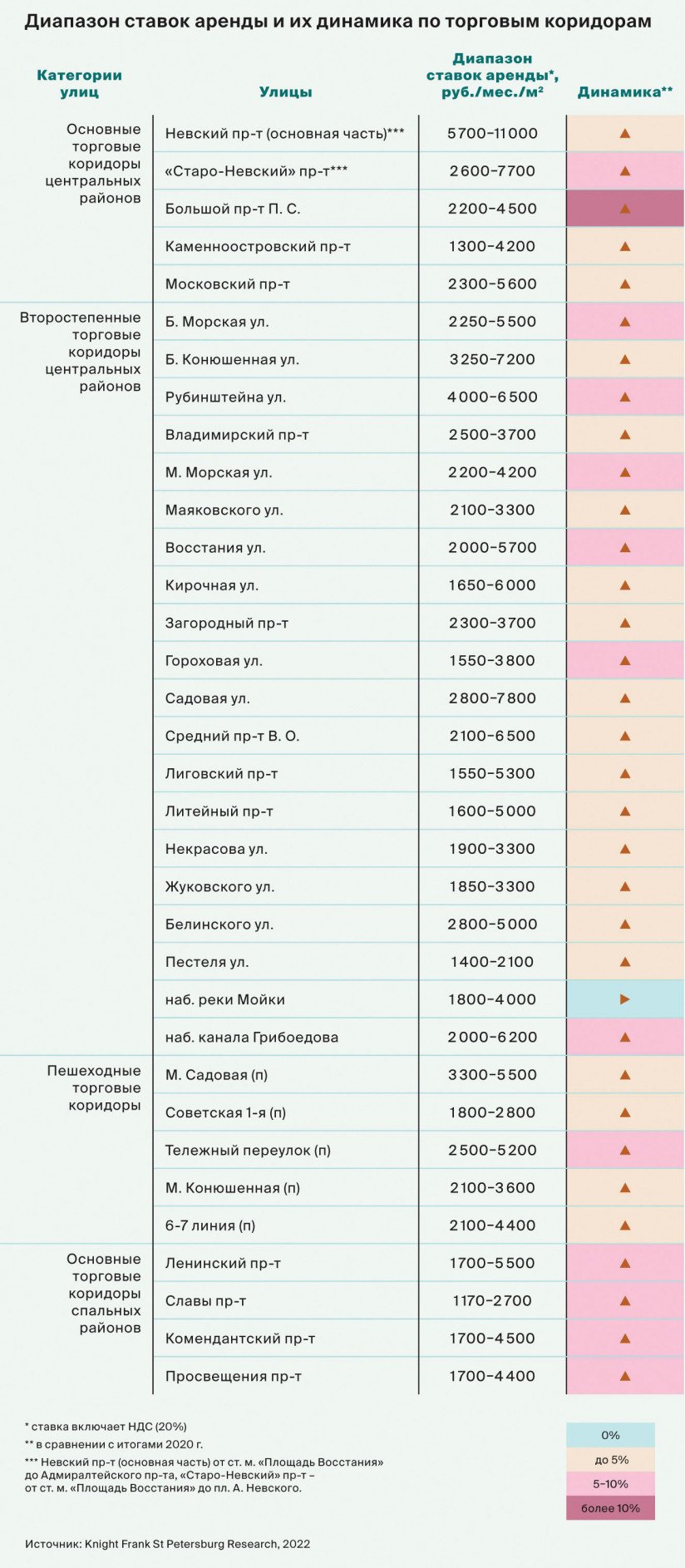

По оценкам Knight Frank St. Petersburg, объем площадей в торговых коридорах Петербурга составляет 531 600 кв. м. Предложение свободных помещений за 2021 год снизилось на 24% – до 48 500 кв. м.

Средняя доля вакансий составляет 9,1% (в 2019-м было 7-8%). Больше всего пустующих встроек на Загородном проспекте – 19,9%, а также на Владимирском и Каменноостровском (около 14-16%).

А вот на Большом проспекте П.С., улицах Рубинштейна и Большой Конюшенной, Старо-Невском проспекте вакантность, по данным Colliers, заметно снизилась.

Ротация арендаторов оказалась не такой активной, как в 2020-м. Больше всего вывесок сменилось на Садовой улице и Лиговском проспекте, где обновилась примерно треть арендаторов. Уровень ротации на Невском проспекте – 11% (данные Knight Frank).

Заметно (на 6,2-7,5%) увеличились ставки во второстепенных торговых коридорах петербургского центра: на Большой и Малой Морской, ул. Восстания и Рубинштейна.

«За год в стрит-ритейле было открыто на 26% больше объектов, чем закрыто, – отмечает Анна Лапченко, руководитель отдела торговой недвижимости Knight Frank St. Petersburg. – Рестораторы, чей бизнес очень существенно пострадал от введенных эпидемиологических ограничений, показали устойчивость и гибкость. На их долю пришлось 37% всех открытий». В 2021-м в помещениях стрит-ритейла заработали примерно 270 заведений общепита; суммарно они заняли около 30 000 «квадратов». При этом закрылось ресторанов за минувший год вдвое меньше, чем за 2020-й.

Из новых трендов можно отметить возросшую активность арендаторов, специализирующихся на продаже мармелада и восточных сладостей на центральных улицах.

Больше всего магазинов в сегменте fashion и товаров для дома появилось на Большом проспекте Петроградки. Здесь заработали COS, &Other Stories, Anna Pekun, Weekend, H&M HOME, Manders, Samsung и re:Store. По итогам года доля вакантных площадей в этом торговом коридоре уменьшилась до 5,8%.

Как отмечают в Colliers, аптеки и оптики остаются самыми стабильными игроками в стрит-ритейле. Новые точки открылись в прошлом году даже на Большом проспекте П.С., Невском и Старо-Невском проспектах.

В «спальных» районах арендные ставки подросли на 5,6-7,6%. Наиболее востребованы торговые встройки площадью до ста «квадратов» рядом с метро, которые предлагаются по 2500-3500 руб./кв. м в месяц (за наиболее ликвидные помещения запрашивают 5000-6000 рублей за метр).

ТЦ ждут перемен

Объем качественных торговых площадей в Петербурге превышает 4,2 млн кв. м. В городе за минувший год открылось несколько торговых центров районного масштаба. В 2022-м ожидается запуск четвертой очереди МФК «Заневский каскад» у Ладожского вокзала (с арендопригодным пространством около 20 000 кв. м). Возобновилась арендная кампания в строящемся ТРК Hollywood у метро «Пионерская» в Приморском районе.

«В 2021-м, как и годом ранее, рынок торговой недвижимости Петербурга был подвержен влиянию пандемии, – комментирует Ирина Царькова, директор департамента торговой недвижимости Colliers. – Фуд-корты по совокупности не работали более чем три месяца; развлекательные центры, детские комнаты, кинотеатры, островные конструкции и непродовольственные магазины тоже периодически простаивали или функционировали с существенными ограничениями. Однако управляющие компании и арендаторы смогли адаптироваться. За минувший год в петербургских ТЦ произошло в 3,5 раза больше открытий, чем за 2020-й».

Средний уровень свободных площадей в ТЦ не превышает 4,3%. «Пик вакантности (4,6%) был пройден минувшим летом, после чего наблюдается снижение, – отмечает Наталия Киреева, руководитель отдела исследований компании JLL в Санкт-Петербурге. – Наиболее устойчивы крупные «топовые» торговые центры, где свободно не более 2% площадей».

Заметная ротация наблюдалась преимущественно в сегменте fashion. За второе полугодие 2021-го ритейлеры открыли на 12 000 кв. м больше магазинов одежды и аксессуаров, чем закрыли (данные JLL). За год в торговых центрах Петербурга закрепились не менее девяти новых брендов, ранее не представленных в городе: PitBull West Coast, Marc & Andre, Dirk Bikkembergs, Jacadi и др.

Активно развивалась торговля товарами для дома и интерьера. На рынке ювелирных украшений увеличили присутствие компании Sokolov, «ЭПЛ Даймонд» и MIUZ Diamonds.

Сложнее всего в ТЦ приходится сейчас традиционным форматам развлечений, особенно кинотеатрам. В прошлом году закрылись киноплощадки в ТЦ «Пик» и ТРК «Лиговъ».

Уходят с рынка и некоторые детские операторы. Так, уже закрылся «Батутный Клуб 720» в ТЦ «Капитолий», сворачивается Angry Birds в ТРК «Европолис». «Происходит перераспределение сил у ряда игроков, – подтверждает Алена Волобуева, директор департамента исследования рынка Maris в ассоциации с CBRE. – Проводили сокращения магазины «Детки», B&C и Reike. Сеть «Дочки-сыночки» обратилась в суд с заявлением о собственном банкротстве».

В ближайшие несколько лет торговым комплексам предстоит новая реконцепция, которая затронет прежде всего сферу досуга. При этом набирают обороты фуд-холлы. Среди ожидаемых открытий – запуск объектов Ginza Project в ТРК «Невский центр» и «Депо» – в ТРК «Варшавский экспресс».

Мнения экспертов

« Активность инвесторов в 2021 году оставалась довольно высокой. Однако недостаток качественных объектов, предлагающихся к продаже по адекватным ценам, стал сдерживающим фактором и отразился на количестве и объеме сделок. Особенно это характерно для складского сегмента. На рынке офисов состоялась пара крупных сделок (с БЦ «Технополис Пулково» и «Балтийским деловым центром»). Однако, кроме них, можно отметить лишь высокую активность сети «Сенатор», которая приобрела пять зданий для реконструкции под бизнес-центры.

Прогнозы на этот год, в первую очередь, связаны с высокой стоимостью денег и всплеском инфляции. Это приводит к охлаждению интереса классических инвесторов, которые заинтересованы в приобретении объектов, генерирующих доход, с использованием кредитных средств. Для таких инвесторов сейчас практически нет адекватно оцененных объектов. При этом сохранится высокая активность со стороны конечных пользователей и девелоперов, приобретающих недвижимость под реконструкцию. Параллельно мы ожидаем, что увеличится предложение интересных объектов на продажу – и по офисам, и по складам. Похоже, многие собственники заинтересованы выйти из активов «на пике стоимости», а некоторые из них имеют более привлекательные, по сравнению с прошлым годом, варианты реинвестирования средств (например, доходность на рынке облигаций значительно выросла). Возможно, мы увидим и «возвращение ритейла», после двухлетней паузы.

Что касается девелопмента, с учетом рекордного роста ставок и острого дефицита предложения наиболее привлекательным остается складской сегмент – несмотря на значительное увеличение себестоимости строительства. Высокий спрос со стороны арендаторов и будущих инвесторов, наличие подходящих земельных участков, а также короткие сроки реализации проектов делают их особенно ходовыми.

А вот длительная окупаемость офисных и гостиничных комплексов, особенно в свете повышения себестоимости строительства и кредитных ставок, серьезно ограничит интерес девелоперов. Спрос сохранится в отдельных нишах: на проекты реконструкции под бизнес-центры и мини-отели, а также на кондо-форматы. Причем такие объекты на офисном рынке представляются нам особенно перспективными; частные инвесторы смогут получить доходность заметно выше, чем в жилье или апартаментах. А конкуренция, по сравнению с московским рынком, практически отсутствует»

«Неизменно правильным объектом для инвестиций остается стрит-ритейл, который всегда будет популярен, а также земля – в первую очередь под жилую застройку или хотя бы с такой перспективой. Поскольку свободных участков без обременений в Петербурге практически не осталось, застройщики и девелоперы стали активно покупать небольшие объекты под редевелопмент. Они вкладываются в стартовые площадки на территории интересующего их квартала, а затем постепенно скупают соседние пятна. Застраивать менее гектара экономически нецелесообразно, а купить территорию 1 га и больше сложно, поэтому приходится прибегать к таким сложным схемам. Мы также готовим к продаже участки под торговлю, коммерцию и «промку».

Основной объем объектов стрит-ритейла, реализуемых РАД, – помещения, продаваемые по поручению Комитета имущественных отношений. В прошлом году было продано порядка 400 объектов, в этом мы планируем нарастить объемы. Большинство помещений расположено в историческом центре, который всегда привлекает внимание инвесторов, включая профессиональных. Но и вне центра стрит-ритейл пользуется спросом. В целом интерес к этим лотам стабильно высокий.

На рынке есть спрос на офисные здания со стороны конечных пользователей, но подходящих объектов мало. Востребованы и здания под реконструкцию.

Думаю, 2022-й станет успешным с точки зрения инвестиций в коммерческую недвижимость. Покупать будут все. На рынке много инвесторов, готовых тратить деньги»