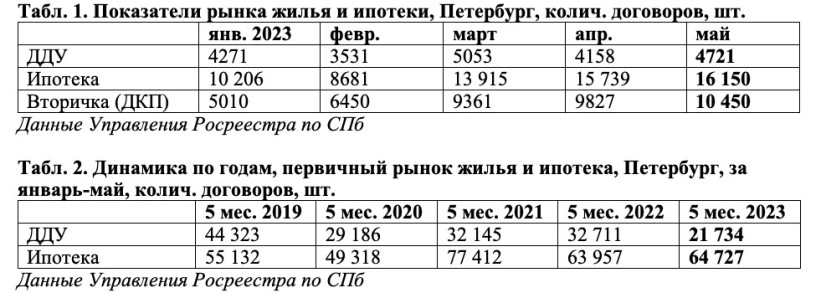

За май 2023 года в петербургской агломерации было заключено свыше 6 тысяч ДДУ: на 11% больше, чем в апреле

Предложение жилья в новостройках увеличивается быстрее, чем девелоперы успевают продавать.

В петербургской агломерации за минувший месяц 2023 года заключено в общей сложности 6356 договоров долевого участия. По данным Росреестра, в Петербурге застройщики подписали 4721 договор. Прирост к апрельским показателям (4158 ДДУ) – 13,5%.

Правда, за пять месяцев общий объем продаж в новостройках сократился на 33,5%. А по сравнению с докризисным периодом (январь–май 2019 года) реализация жилья в новостройках снизилась более чем в два раза (см. табл. 2). Лидеры продаж, по данным аналитиков, Setl Group (более 1,2 тысячи сделок за май) и ЛСР (около 730 продаж).

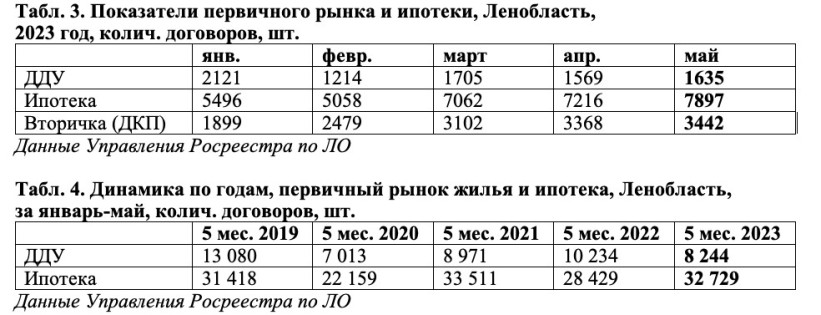

В Ленобласти похожая картина. Небольшой прирост в мае (плюс 4,2%). Снижение к прошлому году на 19% за пять месяцев; сокращение реализации к такому же периоду 2019 года – в 1,6 раза (см. табл. 4). Больше других продают Группа ЦДС (317 ДДУ) и Группа "ПИК" (138 договоров).

При этом первичный рынок не выглядит перекошенным или перегретым. Сложившийся уровень спроса, в общем, устраивает девелоперов. А покупатели могут не спеша выбирать: цены на протяжении последних нескольких месяцев или стагнируют, или снижаются.

Однако напряжение постепенно накапливается. Понемногу увеличивается объем непроданного жилья. В Петербурге, по сведениям "ДОМ.РФ", в продаже находятся квартиры в жилых комплексах общей площадью 5,4 млн кв. м. Из них 3,056 млн продано, 2,359 – не продано.

В Ленобласти реализуется жилье в ЖК общей площадью 2,55 млн кв. м, непроданные лоты составляют 1,525 млн кв. м, реализованные – 1,025 млн «квадратов». Это новая особенность рынка: за годы работы по прежней долевой схеме (без проектного финансирования и эскроу-счетов) все привыкли, что в масс-маркете к моменту сдачи все квартиры проданы. Кроме, может быть, пары-тройки крупногабаритных вариантов. Теперь все по-другому: в сданных домах остается до 20–30% лотов, и это обстоятельство придется учитывать, открывая продажи в корпусе по соседству (см. комментарии).

Второй тревожный фактор – опережающий рост предложения (по отношению к спросу). По данным специалистов компании Nikoliers, стагнация цен на петербургском первичном рынке происходит на фоне увеличения объема экспозиции. На конец первого квартала в продаже находилось 41,5 тысячи квартир – на 24% больше, чем в первом квартале прошлого года. Последние месяцы застройщики стали сдержаннее: в Петербурге в листингах в апреле и мае появлялось 1700–2000 новых квартир.

В Ленобласти прирост предложения заметно опережает спрос: в мае застройщики вывели в продажу шесть объектов, в общей сложности на 2,3 тысячи квартир.

Участники рынка считают ситуацию не то чтобы стабильной, но вполне управляемой.

Комментарии экспертов

Светлана Денисова, руководитель отдела продаж ГК «БФА-Девелопмент»:

– Наша ситуация заметно отличается от средней по рынку: май выдался вполне удачный, как и март. В апреле был небольшой спад, но в целом весенние продажи хорошие. Итоги пяти месяцев тоже оказались лучше ожиданий – на фоне текущих событий и ужесточения условий по ипотеке спрос демонстрирует устойчивость и оптимизм. Мы связываем это с высокой готовностью ЖК «Огни залива». Если и в дальнейшем уровень продаж сохранится, то это позволит бизнесу воспроизводиться. Если же впереди новые потрясения, тогда, наверное, придется корректировать планы. Возможно некоторое замедление, но не радикальное. Думаю, покупатели уже перестали верить в «почти бесплатную раздачу слонов» и падение цен, поэтому рынок будет жить при любой погоде. Рекламные компании крупных игроков рынка сегодня изобилуют акциями: тут и прямые скидки, и специальные условия по ипотеке, и рассрочки.

Ольга Трошева, руководитель консалтингового центра "Петербургская Недвижимость" (Setl Group):

– Спрос в мае в этом году оказался даже чуть выше, чем в апреле, что нехарактерно для этого месяца из-за длинных праздников. Традиционно в мае отмечается снижение продаж к предыдущему месяцу в среднем на 15–20%, а в 2023-м мы наблюдали противоположную картину. Покупатели быстро принимали решение, чтобы успеть заключить сделку до июня, когда должны были измениться ипотечные условия, в частности – увеличиться минимальный размер первого взноса. Доля ипотечных сделок в мае сохранилась на очень высоком уровне – 89%.

Объем продаж летом, как и прежде, будет зависеть от доступности ипотеки и наличия программ с комфортным ежемесячным платежом.

Максим Жабин, заместитель генерального директора СК «ЛенРусСтрой»:

– Если не случится никаких катаклизмов, в ближайшие месяцы будет преобладать тренд на плавное повышение количества сделок. Возможен незначительный рост продаж. Банки будут продолжать финансирование застройщиков, но с учетом рисков. В том числе – риска замедления продаж. Это может повлиять на условия финансирования новых проектов. Полагаю, на первом этапе будет увеличиваться объем собственного участия застройщика. В дальнейшем, вероятно, подрастет ставка по кредиту.

Банки не меньше девелоперов заинтересованы в стройке. Для них ипотека и проектное финансирование – важнейшие источники дохода. Поэтому они тоже будут искать способы обойти новые ограничения, которые вводит регулятор, придумывать новые программы.

«Околонулевых» ставок не будет; будет видоизменяться траншевая ипотека, девелоперы станут активнее разрабатывать собственные варианты с рассрочкой. Застройщикам приходится очень плотно заниматься собственными финансовыми инструментами.

Сейчас новое предложение превышает спрос, это влияние ранее запущенных проектов. У жилищного строительства большая инерция. Стройку довольно сложно приостановить, для этого надо проделать огромную работу. Может получиться, что мы сами с собой и будем конкурировать: квартиры в новых корпусах – с оставшимися лотами в уже построенных. Возможно, кому-то придется растягивать сроки реализации проекта, чтобы найти новый баланс необходимого и достаточного, новую точку равновесия.

Иван Носов, директор по маркетингу и рекламе Группы ЦДС:

– Завершение начатых жилых комплексов вопросов не вызывает. Все ЖК будут завершены, все квартиры переданы дольщикам. Вопрос: заработает ли на них застройщик? Зарабатывать стало сложнее: замедление спроса может привести к увеличению доли финансирования, не покрытого поступлениями на эскроу-счета. Это может привести к изменению ставок.

Запуск новых ЖК, конечно, не прекратится. Но выбор локации и параметров становится еще более аккуратным и осторожным. Снижение спроса тоже происходит неравномерно: где-то меньше покупают, где-то больше. Сейчас за определенный период на рынок выводят больше лотов в новостройках, чем девелоперы успевают продать. Пока это особенность, но если на нее не реагировать, она может перерасти в угрозу.

Увеличивается количество непроданных квартир в уже сданных домах. Возникает внутренняя конкуренция: девелоперу надо одновременно продавать жилье в корпусах на начальной стадии и готовые квартиры. Решение: должна быть либо разница в характеристиках продукта, либо в цене. Эти стратегии можно комбинировать. В комплексных проектах можно варьировать ассортимент: один объект, условно говоря, попроще, другой побогаче. Разная насыщенность инфраструктурой. Это нормальная практика.

Сейчас первичный рынок, в плане разнообразия предложения и способов покупки, довольно насыщенный. Проектное финансирование прошло период обкатки, начинается промышленная эксплуатация. Ипотека стала главным инструментом покупки, и банки проявляют гибкость, готовность к диалогу с застройщиками. Система жилищного строительства обладает, если использовать термин Нассима Талеба, определенной «антихрупкостью». Банки не заинтересованы в том, чтобы душить застройщика. Девелоперы не заинтересованы в том, чтобы запускать проекты с высоким уровнем рисков. Так что решения будут найдены.

Проектное финансирование – не просто коммерческий кредит. Это реальное партнерство, совместная работа, поиск общих решений, которые позволят ответить на новые вызовы.

Наталия Коротаевская, директор по маркетингу и аналитике Группы Аквилон:

– По итогам мая мы отметили повышение покупательской активности. Вопреки сезонности, результаты мая превысили показатели апреля на 51%. Скорее всего, это связано с информационной повесткой о повышении ставок по ипотеке, об увеличении размера первоначального взноса, ужесточении условий.

В настоящий момент планы продаж Группы Аквилон выстроены и исполняются таким образом, что все текущие проекты реализуются согласно графику. Весной мы вывели на рынок две очереди текущих проектов и один новый объект. И не меняем решений о дальнейших стартах, которые планируем на осень.

Константин Гриценко, руководитель отдела маркетинга ГК «Полис»:

– Исторически май на 10–20% слабее апреля, но в этом году исключение – майский спрос выше апрельского на 5%. Главным образом это связано с ажиотажем вокруг слухов об увеличении размера первого взноса. На сегодняшний день условия по ипотеке не изменились: ключевая ставка осталась на прежнем уровне, первый взнос все также 15%.

Текущего спроса, безусловно, хватит на реализацию запущенных проектов и для вывода новых очередей. Что касается старта принципиально новых объектов, а тем более в сложных «холодных» локациях, то здесь пока рынок на паузе.

Чтобы стимулировать спрос мы активно взаимодействуем с банками, работаем над совместными льготными программами по ипотеке. К примеру, сейчас на финальной стадии переговоры с нашим партнером по проектному финансированию. Запускаем ипотеку со ставкой 2,9% без удорожания стоимости квартиры.

Мария Орлова, директор по продажам ГК «А101» в

Санкт-Петербурге:

– Представляется, что нынешние особенности рынка, включая объемы и темпы

продаж, большая часть девелоперов предвидела и выстроила свои планы развития

на 2023 год в соответствии с прогнозами.

В целом продажи находятся на вполне рабочем уровне. Более того, мы отмечаем

растущую долю сделок с клиентами из регионов: если год назад она составляла

около 35%, то сейчас находится на отметке 45–47%. Причем региональные сделки

проходят преимущественно в классе «комфорт», который в принципе отличается

хорошей устойчивостью и более широкой целевой аудиторией. А поскольку квартиры

в проектах ГК «А101» стоят до 12 млн рублей, на них можно оформить льготные

условия покупки, ту же семейную ипотеку.

Фундаментом спроса вот уже больше года остается ипотека. Доля сделок с

использованием заемных средств по нашим проектам доходит до 94%. Основным

драйвером по-прежнему остается траншевая ипотека, занимающая почти половину

объемов выдачи. Сохраняется очень важная для покупателей опция покупки квартиры

без первоначального взноса. Все инструменты стимулирования спроса есть, и они

работают. Даже определенное ужесточение требований ипотечных программ пока не

коснулось конечного потребителя.