Ипотека у развилки: рынок новостроек приспосабливается к новым условиям кредитования

В прошлом году льготной ипотекой в России воспользовались более 930 тысяч семей. При этом за 2023 год граждане заключили 1 млн ДДУ. Зависимость новостроек от льготных программ – тотальная, а условия господдержки все время меняются. Где искать компромисс в этой турбулентности, обсуждали участники Дискуссионного клуба «НП».

Участники дискуссии:

- Ольга Трошева, руководитель консалтингового центра «Петербургская Недвижимость» (Setl Group)

- Мария Гретченко, руководитель направления Группы ипотечного кредитования и расчетов по сделкам с недвижимостью ПАО «Банк «Санкт-Петербург»

- Ирина Илясова, начальник управления филиала «Росбанк Дом»

- Игорь Медведев, директор розничных продаж Северо-Западного регионального центра банка «ДОМ.РФ»

- Иван Власенко, заместитель директора Санкт-Петербургского регионального филиала Россельхозбанка

- Максим Жабин, заместитель генерального директора ИСК «ЛенРусСтрой»

- Анжелика Альшаева, генеральный директор агентства недвижимости ГК «КВС»

- Екатерина Немченко, коммерческий директор холдинга «РСТИ»

- Иван Носов, директор по маркетингу и рекламе Группы ЦДС

- Светлана Денисова, начальник отдела продаж «БФА-Девелопмент»

- Игорь Бадиков, директор по продажам агентства недвижимости A-Estate (холдинг AAG)

- Дмитрий Щегельский, генеральный директор агентства недвижимости «Бенуа»

- Сергей Тарасов, директор по продажам «Проект 6|3»

- Александр Кравцов, девелопер апарт-отеля VIDI, управляющий партнер ГК Fizika Development

- Максим Шалаев, руководитель отдела продаж компании Maslov Group Development

- Вячеслав Желтов, руководитель проекта «Сова Девелопмент»

- Максим Ельцов, генеральный директор «ПИА Недвижимость»

- Дмитрий Некрестьянов, партнер, руководитель практики по недвижимости и инвестициям АБ «Качкин и Партнеры»

- Мария Башанова, коммерческий директор ГК «СТОУН»

Модераторы:

- Андрей Некрасов, редактор раздела «Строительство» NSP.RU и газеты «Недвижимость и строительство Петербурга»,

- Дмитрий Синочкин, эксперт рынка недвижимости

Фото: Никита Крючков

")

")

Дмитрий Синочкин:

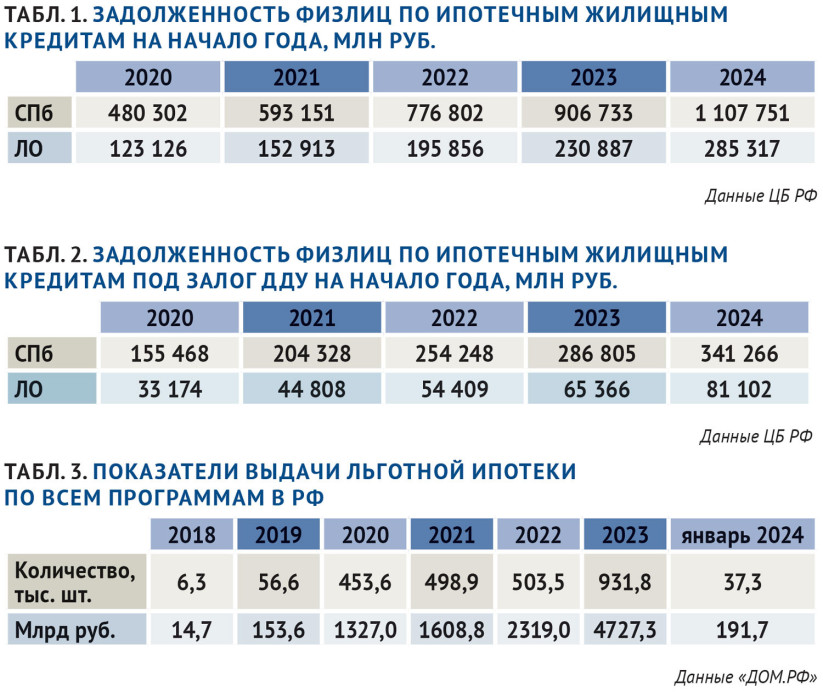

– С начала реализации первых льготных программ, то есть с января 2018-го, когда запустили семейную ипотеку, такими кредитами воспользовались 2,5 млн человек. Общая сумма льготных займов за шесть лет – 10,3 трлн рублей! Основная часть средств пошла в новостройки, доля ИЖС растет, но пока невелика.

С середины января Сбер, ВТБ и Альфа-банк ввели комиссионные по льготным кредитам – от 3–5% до 9–11% от суммы займа.

В Петербурге по программам льготной ипотеки граждане одолжили в банках 1,021 триллиона рублей. Это примерно соответствует выручке от продажи жилья в новостройках за два последних года. Почти весь заработок застройщиков обеспечен льготной ипотекой!

Что с этой зависимостью делать дальше – тема сегодняшней дискуссии.

Ольга Трошева:

– Сегодня есть смысл говорить про результаты января, сравнить показатели с январем прошлого года. У нас получилось плюс 40%, около 4,8 тысячи сделок. Это Петербург и пригороды, «первичка» по ДДУ и покупки готового жилья у застройщиков. Цифра неплохая для января, в прошлом году было 3,4 тысячи сделок.

Примерно с 12 января вступили в силу новые условия, ведущие банки ввели комиссии. У нас и у наших партнеров изменилась доля ипотечных сделок. У кого-то была работающая рассрочка, были какие-то интересные объекты с рассрочками, это поддержало рынок. Вилка: у одних 60% сделок с ипотекой, у других 90%. Если нет рассрочки, количество сделок падает. Мы сами, Setl Group, поддержали свои продажи запуском рассрочек, и у нас доля таких сделок тоже выросла.

Ипотека с господдержкой с 50% снизилась до 30%, семейная выросла до 50% в структуре сделок. IT-ипотека немного подросла: с 7–8% до 11%. Уже с декабря началась история со снижением максимального размера кредитов, мы смотрели, сколько у нас выпадает сделок с бюджетом займа более 6 млн рублей. Получалось, выпадает минимум 20–25% квартир. Январь получился напряженный. По количеству обращений – плюс 20–25% к январю прошлого года. В феврале: снижения по сделкам нет, все стабильно. Предполагаем, что по итогам месяца будет 5,5–5,7 тысячи сделок. По ценам существенного движения нет: 235 тысяч за кв. м в городе, 145 тысяч рублей – область.

На общие средние показатели пока внешние факторы не влияют. Были заседания комиссии РСПП по жилищной политике, конференция Сбера, выступали руководители компаний-застройщиков и банков. Кто-то собирается снижать количество стартовых проектов. Пока, в январе, несколько стартов было.

По консалтингу: в январе–феврале было много заказов на аналитику, на разработку рекомендаций для проектов, на обоснование для банков и т. д. И речь не только про жилье: идет работа с апартаментами.

Андрей Некрасов:

– Предлагаю сейчас организовать финансовый блок дискуссии. Интересно, что банки скажут на эту тему. Ключевая ставка сохранилась на уровне 16%, что тоже прошу учитывать. Как изменились условия взаимодействия застройщиков с банками?

Мария Гретченко:

– Январь для банка «Санкт-Петербург» был достаточно активным. Банк выдавал ипотечные кредиты в рамках действующих решений. Особый спрос у нас был на IT-ипотеку. В январе многие банки, и мы в том числе, исчерпали свои лимиты по этому виду кредитов. Согласна с Ольгой по аналитике в плане снижения доли льготной программы ипотеки с господдержкой. Повлияло и уменьшение максимальной суммы кредита, и увеличение первоначального взноса.

Про взаимодействие с застройщиками: наверное, самый актуальный вопрос – про использование субсидированной ипотеки. Банк «Санкт-Петербург» никогда не работал с таким инструментом. И на льготной ипотеке мы этот продукт не внедряли. На текущий момент мы используем альтернативные механизмы и продукты, при этом застройщик не платит нам комиссионное вознаграждение. Большинство застройщиков, конечно, откликается на эту схему.

В прошлом году мы реализовали такой продукт – ипотека в рассрочку для стандартных условий кредитования, которая позволяет клиенту снизить ставку на период строительства и не использовать право льготной ипотеки. Это интересный и конкурентоспособный инструмент ввиду его многофункциональности и отсутствия ограничений, таких как максимальная сумма кредита. Мы оцениваем увеличение количества таких сделок в декабре и январе на 10–12%.

Ирина Илясова:

– В нашем банке действуют программы субсидирования застройщиком ставки по ипотеке на покупку строящегося жилья. В январе–феврале мы работали как обычно: кредитовали сделки на вторичном рынке, работали по ИЖС с госпрограммами. Доля госпрограмм в общем объеме выдачи в январе–феврале в Петербурге у нас составляет более 70%.

Кредиты на «вторичку» – это нередко комнаты, в основном их берут люди, которые столкнулись с какими-то жизненными обстоятельствами, им надо решить жилищный вопрос прямо сейчас. Жилье на вторичном рынке пользуется спросом у граждан, которые планируют расширение жилплощади в связи с созданием семьи, с рождением детей. Они все равно идут за ипотекой и приобретают недвижимость именно для жизни. Доля комнат в кредитах на вторичном рынке, как обычно, высока.

Андрей Некрасов:

– Вы придумываете какие-то новые программы с застройщиками?

Ирина Илясова:

– Мы придумываем, рассчитываем, обмениваемся информацией с нашими партнерами.

Дмитрий Синочкин:

– Планируете увеличивать вашу долю рынка?

Ирина Илясова:

– Сейчас на ипотечном рынке наш банк занимает второе место по портфелю и выдачам среди частных банков (после Альфа-банка). А в сфере ИЖС на декабрь 2023 года у нас второе место среди всех банков, работающих в этом сегменте. Как крупный коммерческий банк мы действуем в условиях рынка. Постоянно находимся в переговорах с застройщиками, работаем над тем, как сделать ипотеку более доступной.

Мария Гретченко:

– По итогам января объемы заявок и сделок у нас ожидаемо приросли, но я бы не сказала, что это только наша заслуга. Наша, конечно, тоже, но немножко не прогнозируемо… Увеличение активности мы почувствовали.

Дмитрий Синочкин:

– Объемы выдачи льготной ипотеки за январь сократились в 3,5 раза. По данным сервиса DataFlat.ru, в кредитовании новостроек доля банков, которые не вводили комиссии, существенно увеличилась. У тех, кто вводил, – сократилась.

Игорь Медведев:

– Что касается января 2024 года к январю 2023-го, у нас выдачи выросли в три раза. В январе 2023-го было 0,5 млрд рублей, в январе 2024-го – 1,6 млрд рублей. При этом средний чек не изменился. Что касается ипотечных программ, первичный рынок у нас занимает львиную долю, предполагаю, примерно 85–90%. Кредитов на «вторичку» мало. При этом наблюдается рост спроса на ИЖС. Доля таких кредитов в январе у нас оставила около 8%, в феврале она вырастет до 10–15%. В кредитовании ИЖС преобладает семейная ипотека – порядка 65% от общих продаж в ИЖС. Это по Северо-Западу: Петербург, Ленинградская и Калининградская области.

Спрос в январе был очень высокий, несмотря на праздники. В феврале по отношению к январю он увеличился у нас вдвое. С начала года объем кредитования в Петербурге и Ленобласти уже превысил 4 млрд рублей. Мы готовились к возросшему спросу – расширили каналы взаимодействия с клиентами, оцифровали бизнес-процессы.

Иван Власенко:

– Я хотел бы обратить внимание на программу «Сельская ипотека», которая реализуется в России с весны 2020 года. Несмотря на высокую ключевую ставку, для заемщиков сохранена льготная ставка в 3% годовых, а в первом квартале 2024 года первоначальный взнос снова составляет не 30%, а 20% от стоимости объекта. Программа позволяет приобрести дом с участком или построить «с нуля», с помощью аккредитованных подрядчиков. Так как каждый из супругов может взять сельскую ипотеку в размере до 6 млн рублей, то, следовательно, максимальный размер кредита на семью – 12 млн рублей. Всего за весь период выдачи сельской ипотеки Россельхозбанк предоставил примерно 100 тысячам заемщиков 230 млрд рублей.

Андрей Некрасов:

– Переходим к застройщикам. Как изменились условия взаимодействия с банками? Как меняется рынок?

Светлана Денисова:

– Нам повезло: мы попали в собственный «мертвый сезон», связанный с вводом нашего крупного объекта в эксплуатацию. Случилась естественная приостановка продаж, и мы не так болезненно реагировали на ситуацию. Реакция на введение комиссий, конечно, негативная. Цены уже настолько высоки и настолько обременительны для покупателей, что говорить об этом излишне. Перспективы: ипотека с господдержкой в середине года будет закончена; дальше нас ждут адресные программы с гораздо меньшим бюджетом поддержки. Во второй половине года прогнозируется плавное снижение ключевой ставки.

У нас не прошло ни одной сделки с субсидированием (с комиссионными). Мы благодарны банкам, которые продолжают работать без комиссии. На выводе новой очереди будем широко практиковать рассрочку.

Екатерина Немченко:

– В прошлом году 90% сделок в РСТИ – это ипотека. Заметную долю в наших продажах составляла траншевая ипотека. И мы одними из первых заявили, что не будем платить банкам комиссию за льготную ипотеку. Расходы застройщика на выплату комиссии гораздо больше, чем убытки банков. Мы должны были бы эту комиссию заплатить из проектного финансирования, то есть еще надо прибавить стоимость денег. Потому что свои средства мы получим только в конце строительства, а комиссию банк хочет получить здесь и сейчас. Кстати: в проектном финансировании нет такой статьи расходов – «комиссия банку». Поэтому мы сказали: мы не участвуем в этой программе.

В январе 2024-го, по сравнению с январем 2023-го, у нас плюс 40% по продажам. Отчасти – из-за того, что до 12 января работали по старым условиям. Мы вышли на работу с 3 января, что и обеспечило результаты. После 12-го произошло перераспределение. Раньше у нас было соперничество «зеленых» и «синих» (Сбер и ВТБ. – «НП»), во второй половине 2023-го – неоспоримое преимущество Сбербанка. В этом году доля «зеленых» существенно сократилась, и у нас на лидерские позиции выходит банк «ДОМ.РФ». Потому что он сохранил условия выдачи льготной ипотеки без комиссий. Подключаются и другие банки.

По спросу: мы видим высокую активность по обращениям, по бронированию. Но переход в сделки дается гораздо сложнее, чем в конце прошлого года. У банков «второго эшелона» сложное и медленное согласование заемщика, они перегружены заявками. Мы никогда не концентрировались на одном банке, у нас большой пул партнеров, мы внимательно отслеживаем все предложения от разных банков.

Рассрочки всегда были в составе нашего предложения. Теперь мы их еще раз пересмотрели, обновили. По итогам января ипотека составляла 70% в наших сделках и 20% – рассрочка.

С другой стороны, «рассрочники» – самая нестабильная группа покупателей. Они чаще обращаются за пересмотром графика платежей, за расторжением договора. Это рискованная группа. Покупатели с траншевой ипотекой – тоже группа повышенного риска.

Мария Гретченко:

– Многие ли из «рассрочников» потом переходят в ипотеку?

Екатерина Немченко:

– Практически все – ваши будущие клиенты. Они же понимают, что по завершении рассрочки будут закрывать договоры. Наша рассрочка – аналог ипотеки: первый взнос – 20%, потом фиксированные платежи, на уровне ипотечной программы. Но перед вводом в эксплуатацию дольщику нужно будет договор закрыть: либо взять ипотеку, либо заработать, получить наследство или продать что-то ненужное.

Анжелика Альшаева:

– По итогам 2023 года доля ипотеки в группе КВС – порядка 80%. Мы работаем со всеми банками, но для некоторых из них предлагаем удорожание квартир. Клиент выбирает. Хочешь в банке «ДОМ.РФ» – квартира стоит по прайсу, хочешь в Сбере – плюс 5%.

С 13 января и по середину февраля доля сделок с банком «ДОМ.РФ» у нас увеличилась с 2% до 33%. Прекрасный банк с одним недостатком: ему нужно учиться быстро работать с клиентами. Мы готовы помочь, взять на себя какой-то функционал, поспособствовать быстрому проведению сделок.

Доля Сбера по итогам года была 52%, сейчас – 32%.

И то – благодаря траншевой ипотеке. Стоимость квартиры увеличилась, но для клиента эта программа все равно достаточно интересна. У ВТБ нет траншевой ипотеки. У нас почти на всех объектах проектное финансирование – от ВТБ, мы давние партнеры. Раньше его доля в сделках составляла 35% (выше, чем в среднем по Петербургу), сейчас она упала до 9%. Это падение из-за удорожания.

Мы тоже делаем рассрочки. Но скажем прямо: ни одному из застройщиков история с рассрочками неинтересна. Не пополняются эскроу-счета. Мы ввели рассрочки, потому что накопили денег на эскроу-счетах благодаря хорошей осени. Можем себе позволить какое-то время оперировать рассрочками.

Андрей Некрасов:

– Какое время?

Анжелика Альшаева:

– Наверное, пару кварталов выдержим. Дальше без ипотеки нам не справиться. Застройщик не является финансовой или кредитной компанией. Часть «рассрочников» потом расторгает сделки, по разным причинам. Тем не менее рассрочка в структуре договоров с середины января 2024-го по середину февраля занимает у нас около 40%. Пока мы можем себе это позволить, дальше посмотрим.

История с комиссионными больше всего отразилась на жилье в масс-маркете. За КАДом ситуация хуже, чем в городе. В проектах КОТ главное – стабильность. Одна очередь за другой, «социалка», инженерия, дороги… Поэтому, когда застройщик разогнался в конце 2023-го, выпустил некоторое количество следующих очередей, ему нужно поддерживать темп. Полагаю, к середине года многие будут сокращать темпы вывода новых объектов. Такой вариант более чем вероятен.

Дмитрий Синочкин:

– Анализируя изменения условий по льготной ипотеке, мы полагали, что снижение максимального размера кредита до 6 млн рублей работает скорее «в плюс» загородным новостройкам, где таких квартир больше. Получается, это не так?

Анжелика Альшаева:

– Дело даже не в ограничении кредита суммой 6 млн рублей, а в 30%-м первом взносе.

У многих, кто покупает за КАДом, просто нет этих средств. Сейчас ипотеки с госсподдержкой у нас практически нет, только семейная ипотека…

Максим Жабин:

– Все упирается в показатели эффективности и для банка, и для застройщика. В любом случае, никто без прибыли работать не будет.

У нас есть рассрочка, но мы ее рассматриваем как инструмент последующего перехода в ипотеку. Ипотека на сегодня единственный механизм, который позволяет человеку длительное время расплачиваться за улучшение жилищных условий. Наши клиенты берут рассрочку в среднем на два-три года. Сейчас у нас появляется рассрочка на пять–семь лет. Это тот же договор долевого участия, но он действует и после ввода в эксплуатацию. Это целый фолиант документов, он фактически повторяет ипотечный договор с банком.

Мы занимаемся проектами комплексного освоения, продолжительностью до десяти лет. Если мы начинаем программу рассрочки на первых домах, то сможем жить за счет оборота. Эти деньги не бесплатны для клиента, но мы стараемся компенсировать их стоимость за счет прибыли компании. Хотя бесконечно это происходить не может. Все же банк должен кредитовать, а девелопер – строить. Понятно, например, почему «Самолет» заявил о покупке банка. Это вынужденная мера. Деньги будут крутиться внутри экосистемы такого застройщика – прибыль от девелопмента перераспределится в банк или наоборот. Баланс будет достигнут, спрос не упадет, и это позволит прожить какое-то время.

Дорогими могут быть или деньги, или квартиры. Чтобы и то и другое – так не бывает. Кто-то рано или поздно сдастся, или девелоперы, или банки. Снизить ставку можно только за счет прибыли либо за счет поддержки государства. У государства лимиты на эти расходы раньше или позже исчерпаются, льготную ипотеку отменят либо сузят до нескольких категорий граждан. Надо с этим смириться и готовиться. Комиссии за кредиты в любом случае появятся, и девелоперы не будут оплачивать их из чистой прибыли – значит, включат в стоимость «квадрата».

Ведь себестоимость, конечно, нужно оптимизировать, но не за счет качества строительства и материалов. Иначе 120 млн кв. м новостроек в год будет сложно вводить.

Ипотека – единственный инструмент, который будет работать в ближайшие десятилетия. И мы в любом случае будем искать способы поддержать спрос. Крупные девелоперы смогут жить за счет оборота. Небольшие компании будут строить дорогое жилье, и немного.

Скорее всего, появятся какие-то новые инструменты – лизинг квартир, краудфандинг, которые активно используются на Западе. Но вряд ли это приобретет массовый характер. У нас есть лизинговые компании, которые внимательно смотрят в сторону новостроек. Но здесь речь скорее о готовом жилье, где есть залоговая масса. Коллеги в регионах собирают на свои проекты по 150–200 млн рублей за счет мелких инвесторов, которые готовы вкладывать по 10–20 млн.

Можно работать и над оптимизацией проектного финансирования. Банки об этом не говорят, но они получают доход из двух источников: и от выдачи ипотеки, и от проектного финансирования. Так что баланс в этой части у них все равно остается положительным.

В общем, есть над чем подумать.

Светлана Денисова:

– Насчет работы над себестоимостью. Оснований надеяться, что строительные материалы подешевеют, нет. На рынке труда также приходится только надеяться на чудо. Поэтому нельзя рассчитывать, что в обозримом будущем себестоимость снизится.

Также в прошлом году в страну вернулось рекордное количество капиталов. Часть из них размещена в ВПК, а где остальные – угадайте с трех раз. Давление этого капитала будет сдерживаться, ЦБ будет делать свою работу, и ключевая ставка будет высокой еще довольно долго.

Иван Носов:

– У нас много банков-партнеров, но покупатель из этого меню почему-то всегда выбирает вариант подешевле. Это иллюзия, что застройщик будет субсидировать ставки за счет своей прибыли. И не потому, что мы жадные: все расходы, включая затраты на такие субсидии и «социалку», ложатся в финансовую модель.

Субсидирование ставки застройщиком болезненнее в проектах на границах агломерации. Дороги и «социалку» строят все, но у кого-то эти затраты размываются в высокой средней стоимости метра, а на границе агломерации она гораздо ниже.

Себестоимость растет и будет расти. Причем она растет фундаментально: на окнах или ламинате сильно не сэкономишь. Стоимость рабочей силы также увеличивается: мы за разнорабочих, как и многие другие, конкурируем с курьерскими службами.

Насчет убыточности банков. Пока, судя по отчетам, банковская деятельность вполне прибыльна. Отдельные направления могут быть убыточными. У нас, например, паркинги убыточны, а мы их строим. Проект начинаем с одними параметрами, и на бумаге даже есть какая-то маржинальность, запас на риск. А в процессе правила меняются, но остановиться мы не можем. Застройщики живут по другим правилам: мы не можем не закончить начатое. Совместные программы банков с застройщиками могут дать покупателю приятную ставку. Кажется, что этот путь наиболее интересен, поскольку за него, как бы, не должен платить покупатель. Будем смотреть, пробовать.

Насчет того, чего ожидать и что делать: все, как обычно – триста раз подумать, прежде чем начинать проект. Все проекты с небольшой маржинальностью теперь стресс-тестов не выдержат, а те, в которых был какой-то запас прочности, можно аккуратненько продолжать.

К рассрочкам мы относимся с ужасом. У нас серьезной доли рассрочек нет, навес на текущих объектах это пока позволяет. Можем запустить рассрочку в рамках срока строительства, но за его пределы распространять ее не хотим, был негативный опыт. Это крайняя мера.

Смотрим вперед позитивно. Неизменно одно: что-то всегда меняется.

Мария Гретченко:

– Паркинги действительно убыточны, но какова их доля в ваших объемах строительства? Невелика. А доля ипотеки с господдержкой в банках – на уровне 90%. Так что это несопоставимые вещи.

Игорь Бадиков:

– Мы продолжаем работать со всеми банками, объясняя клиентам, что введение комиссии вызвано решениями Центробанка, а не своевольным желанием финансовых организаций заработать больше. Но в приоритете банки, которые комиссию не берут, так что сначала стараемся одобрить ипотеку у них. Если не получается, стараемся взять на себя оплату до 50% комиссии.

В начале года в структуре ипотечных сделок превалировала семейная ипотека без банковской комиссии – 46%. На ипотеку с господдержкой приходится 22% сделок, из которых половина без комиссии. 24% – ипотека по стандартным ставкам и 8% – IT-ипотека, которая выросла на несколько процентов за счет общего сокращения ипотечных сделок.

Мы также ввели разнообразные рассрочки. Например, в проекте AVANT на Петроградской стороне действует рассрочка с одним платежом в год. Интерес к таким инструментам есть, мы ожидаем, что по итогам первых двух месяцев 2024 года доля рассрочки составит примерно 25% (ранее – на уровне 5–7%). Увеличивается количество покупателей с «живыми» деньгами: и в декабре, и в январе проходили сделки с инвесторами, вкладывающими и 50 млн, и 250 млн рублей.

Начиная с 2020-го мы научились работать и планировать с учетом непредвиденных обстоятельств. Увеличение ключевой ставки – одно из таких событий, к которому мы были готовы. Мы рассчитывали на снижение спроса в начале года, с учетом чего готовили планы продаж. Накопили «подушку безопасности», которая позволит сохранять цены и наши финансовые модели. Это же касается и планов по открытию продаж. Например, основной объем квартир и апартаментов в проекте AVANT выведем на рынок весной, как и планировали.

Максим Шалаев:

– Мы занимаемся апартаментами, строим коттеджные поселки, на которые господдержка тоже не распространяется, продаем участки. За 2022–2023 годы в ипотеку мы реализовали только 10% апартаментов. Но число клиентов со 100%-й оплатой в 2023 году действительно снизилось, и рассрочка оказалась выходом из ситуации – сейчас так покупают порядка 40%. У нас рассрочка дается на год при первоначальном взносе в 50% от стоимости. Неплательщиков нет. Так что изменение ипотечных ставок нас не сильно беспокоит. Также мы берем низкой ценой – в локациях, где мы работаем, наше предложение дешевле, чем у конкурентов.

В строительстве загородного жилья появились трудности. 90% покупают в ипотеку, поскольку мало кто готов сразу выложить 10–20 млн рублей. Выход из ситуации – уменьшение чека. Конечно, сложно сделать индивидуальное жилье более доступным без потери качества, тем более и материалы дорожают. Хорошо, что есть семейная ипотека.

А с IT-ипотекой сложнее – мы пока не нашли клиентов, подходящих под эту программу по всем параметрам. Хотелось бы, чтобы программа стала более гибкой, доступной большему числу людей.

Третье направление – участки. Здесь льготной ипотеки не было, а люди как покупали землю в кредит под 12–16%, так и продолжают покупать: доля таких сделок около 40%. Участок – сделка с доступным бюджетом, 2–5 млн рублей. Люди без проблем его приобретают, а на строительство уже берут ипотеку. Хотя сейчас банки неохотно дают кредиты на строительство своими силами, деньги можно получить только при наличии подрядной организации.

Александр Кравцов:

– У нас похожая ситуация, но мы берем не маленьким чеком, а большой ценой. У нас сейчас два проекта. Один объект введен в эксплуатацию – апарт-отель VIDI на Синопской набережной. Там почти 80% лотов продано. И даже если сравнивать с «жирным» 2023 годом, в январе мы на 10% план продаж перевыполнили. И доля ипотечных сделок как была 5%, так и осталась. То есть все равно есть разовые продажи с кредитными средствами, даже с такими заградительными ставками. Большая часть сделок – это рассрочки, есть немного инвесторов. Но мы берем качеством продукта локацией, годовой доходностью и пакетным предложением – меблировка, полная чистовая отделка и т. д. Всего получается более 400 тыс. рублей за кв. м.

Второй объект – клубный дом Talento на Заставской улице. Там всего 83 квартиры, поэтому две сделки в месяц – уже нормально. В январе мы две сделки и закрыли, причем одну большую. Там тоже рассрочки, объект пока на стадии котлована.

Ирина Илясова:

– У нас есть программа кредитования апартаментов, но она пользуется не таким высоким спросом, как ИЖС. Так, за прошлый год на апартаменты в Петербурге мы выдали порядка 0,5 млрд рублей, а на ИЖС – около 3 млрд рублей. Однако у нас есть клиенты, которые приходят за ипотекой для приобретения нескольких апартаментов одновременно. Так, на рассмотрении заявка на кредит для покупки 10 юнитов. И это несмотря на действующие ставки.

Если говорить о кредитах на строительство ИЖС хозспособом, здесь требуется серьезная экспертиза и контроль.

Максим Шалаев:

– Апартаменты сильно отличаются от жилой недвижимости. Сюда приходят не с вопросом, где дальше жить, а как заработать. В Петербурге сейчас доходность от сдачи жилья в аренду приносит в лучшем случае 4–5% годовых. Понятно, что через 5–10 лет эта деятельность будет приносить больше. Но большинство наших инвесторов приходят, чтобы сохранить деньги. Поэтому сегмент апартаментов чувствует себя комфортно.

Максим Ельцов:

– Мы переходим в длительную фазу высоких ипотечных ставок. По нашим прикидкам, при сегодняшнем уровне ключевой ставки бюджету нужно примерно 800 млрд рублей в год на поддержку уже выданных льготных кредитов. Значит, продолжатся ограничения, снижение лимитов, маржинальности. У нас есть пул достаточно дорогих квартир на намыве Васильевского острова, который мы продаем по эксклюзивному договору с инвестором. И для нас неприятным сюрпризом был одномоментный отказ нескольких банков выдавать семейную ипотеку на покупку жилья у ЗПИФа, на который зарегистрированы эти объекты. Это произошло после дополнительных разъяснений от «ДОМ.РФ» как оператора программ. И ограничений будет все больше. Та же история с запретом кредитования переуступки от физиков, снижение лимита, повышение первого взноса. Нужно приспосабливаться.

Из-за уменьшенного лимита фактически прекращается господдержка объектов комфорт-класса и более дорогих, это жилье по условиям приобретения постепенно выравнивается с апартаментами и «вторичкой». Это огромный сегмент рынка, который будет привыкать жить без господдержки. Что касается апартаментов: люди покупают не недвижимость, а денежный поток. Если они понимают, что ипотеку эти 20% доходности отбивают, то они и десяток-другой таких объектов купят.

Из ключевых тенденций я бы выделил тренд на обменные операции. Мы активно развиваем полноценный сервис «трейд-ин» в жилье, за ним будущее, хотя есть и свои сложности с маржинальностью. Мы отказались от покупки квартир, которые не сможем продать за неделю-другую, поскольку более длительные прогнозы поведения цены сформировать невозможно. Тем не менее «вторичка» жива, даже при запретительном уровне ставок в 17%. Сделки есть – это прямые деньги, обмены, различные сертификаты.

Еще один тренд, на который стоит обратить внимание банкам, – субсидированные ставки на вторичном рынке, которые достигаются за счет разовой выплаты банку. Однако сейчас, чтобы покупатель мог получить ставку по кредиту хотя бы в 10–12%, ему придется заплатить за объект на «вторичке» на 20–25% больше согласованной стоимости. Но даже такие условия могут быть интересными с учетом разницы цен на вторичном и первичном рынке. Тем более когда ключевая ставка начнет снижаться. В ближайшее время один из мощнейших трендов на «вторичке» – конкуренция не за цену объекта, а за размер ежемесячного платежа.

Ипотека – не просто инструмент для покупки конкретной квартиры, но еще и мощный мультипликатор сделок. Люди покупают однокомнатную квартиру, те, кто продал эту «однушку», приобретают «двушку», и рождается целый куст сделок. Этому как раз мешает запретительная ипотечная ставка.

Мы видим также крайне высокую активность по покупке участков, особенно с разрешением на строительство. То есть на коротком горизонте будет очень сложно, но на длинном, как я понимаю, все готовы двигаться дальше, несмотря на сложности.

Андрей Некрасов:

– Казалось бы, что на вторичном рынке должен быть огромный перевес предложения над спросом…

Максим Ельцов:

– Да, но прироста предложения не происходит. За две недели февраля предложение на «вторичке» увеличилось только на 1,5%. Из-за слабого спроса продать квартиры не получается, но и желающих это делать не так много. Люди не готовы выходить из недвижимости: куда потом деть эти деньги?

Андрей Некрасов:

– Тогда рынок аренды должен быть переполнен. Не стоят же квартиры пустыми.

Максим Ельцов:

– А вот нет – и тут предложение почти не растет. В январе было увеличение на 35%, но только потому, что люди из краткосрочной новогодней аренды перешли в долгосрочную. А дальше мы остались на цифре 5000–6000 вариантов. Это очень маленький объем предложения для Петербурга. Странно, но факт. В начале 2023 года предложение по аренде составляло 12–13 тысяч лотов.

Максим Жабин:

– У нас сейчас четыре из десяти сделок идут по схеме «трейд-ин» с помощью компании «Обмен.рф». По поводу инвестиций: мы провели исследование, опросили своих клиентов. Люди, которые покупают квартиру и потом сдают, не рассматривают ее как инвестиционный продукт. Им было почти все равно, за сколько сдавать. Им важно знать, что если вдруг что-то произойдет, они смогут эту квартиру продать и получить деньги. То есть самое главное, чтобы она была, на всякий случай, на черный день.

Вячеслав Желтов:

– Я здесь, наверное, единственный представитель рынка ИЖС в чистом виде. У нас доля ипотеки составляла порядка 80%. После увеличения первого взноса и снижения лимита ипотека все равно остается основным инструментом. Мы начали, естественно, предлагать рассрочки, форматы с «трейд-ин», но они работают хуже. Никто пока сегодня не говорил о проблеме повышения количества отказов по кредитам: по моим наблюдениям, рост примерно в три раза. Клиенты, которые совершенно спокойно «одобрялись» в прошлом году, теперь получают отказы. Это снижает продажи.

Из положительных моментов – продолжает работать «семейка», работает ипотека с господдержкой, мы используем различные варианты перекрытия первоначального взноса, его снижения и так далее.

Компания «Сова» работает в двух направлениях. Мы сначала привлекаем инвестиции на строительство дома, а потом его продаем. То есть один дом продаем, по сути, два раза: сначала инвестору, потом конечному потребителю. Схема хорошо работает, когда объем инвестиционных денег сбалансирован со средствами покупателей. После Нового года мы видим дисбаланс. Количество инвесторов даже немного выросло, а тех, кто покупает дом для себя, стало меньше. Привлекать инвестиции на ИЖС сейчас гораздо проще, чем продать эти дома конечному потребителю.

Мы специально подгоняли наш продукт под ипотечный лимит до 12 млн рублей. И в ипотеку это идет хорошо. Но рассрочка до конца строительства работает плохо, поскольку частный дом строится год, а каркасные варианты – семь–девять месяцев. Получается, покупателю нужно каждые два месяца изыскивать 3–4 млн рублей. Людям, которые покупают в этом ценовом сегменте, сложно найти такие суммы.

Хочется верить и надеяться, что после сворачивания части госпрограмм в июле будут какие-то отдельные программы по ИЖС. И так как застройщики и банки зависят друг от друга, мы надеемся на взаимную поддержку со стороны банков.

Дмитрий Щегельский:

– На вторичном рынке жилье в большей степени покупают для себя, спекулятивных сделок очень мало. В годы, когда увеличение ключевой ставки совпадало с кризисом, количество сделок падало на 15–30%, но никогда не снижалось до нуля. Людям всегда нужно переезжать, семейная ситуация иногда меняется так, что разъехаться надо прямо сейчас. Клиенты выкручиваются, как могут, и даже берут ипотеку по сегодняшним ставкам. Триггером для сделки с квартирой за 30 млн рублей действительно может быть покупка комнаты в общаге в Колпино за 1,2 млн.

Но, безусловно, высокая ставка отражается на активности, я замечаю охлаждение вторичного рынка уже с начала декабря. 30 ноября лично был с клиентами в банке, упрашивая выдать кредит по актуальным на тот момент ставкам. Ну и банк, конечно же, пошел навстречу, понимая, что уже 1 декабря человек эту квартиру не купит, поскольку ставки будут другие.

Ситуация, наверное, не такая тяжелая, как в 2009 году, когда цены вместе с количеством сделок за год снизились на 30%. Но спад произойдет. По некоторым локациям до 10% за месяц увеличилось количество лотов в продаже в самом «хайповом» сегменте, с ценой до 10 млн рублей. Количество объектов прирастает, это реакция рынка на увеличивающуюся ставку по ипотеке. 17% годовых на вторичном рынке, мягко говоря, уже неподъемно, а превышение этой цифры приведет к резкому снижению спроса.

И еще один интересный факт. За прошлый год, по данным Росреестра, в Ленобласти продано почти 100 тысяч участков.

А на первичном рынке новостроек в Петербурге заключено 65 тысяч ДДУ. Вторичный рынок жилья в Питере – 115,7 тысячи сделок. То есть продажа участков за несколько лет подтянулась к объемам сделок с жильем. Что это? Хайп, мода? Рост как раз начался в пандемию, и мы видим кратное увеличение количества сделок с землей.

Сергей Тарасов:

– Мы в прошлом году с белой завистью смотрели на коллег, которые пользовались всеми благами господдержки в части субсидированных ставок.

И мы уже привыкли, что у нас доля ипотечных сделок – около 40%, может быть, 45%. И в основном это не покупка с минимальным первоначальным взносом, а добавка недостающих 30–50%. Мы довольно сильно углублялись в рассрочки, но каких-то проблем, в том числе роста доли расторжений, о которых говорят коллеги, у нас не было. Сейчас мы увеличили сроки рассрочки. Ждем, что банки начнут реагировать на ситуацию и предлагать какие-то варианты. Чтобы продолжать продавать, надо снижать ставку на ближайший год-два, субсидировать ее на 6–10%, чтобы для клиента получалась какая-то адекватная, подъемная сумма.

Есть позитив. По повторным продажам я вижу, что деньги у клиентов есть, и они готовы покупать. Хочется надеяться и верить, что эти временные сложности закончатся. Для нашего проекта увеличение ставок – скорее плюс, так как замедлится отток клиентов к застройщикам, использующим программы с субсидированием.

Дмитрий Некрестьянов:

– Каждый раз, когда происходит повышение ставок или случаются другие неприятные новости на ипотечном рынке, кажется, что наконец-то девелоперы остановятся. Но проходит примерно три-четыре недели, и они опять возвращаются, опять начинают искать участки под застройку. Я часто общаюсь с бенефициарами компаний. Я спрашивал их: зачем? Экономически это невыгодно, очень дорого. Мне говорили, что начинали бизнес в конце 90-х и помнят, как брали кредиты под 150% годовых. И при этом нормально зарабатывали. Поэтому рынку еще есть куда стремиться с точки зрения ставок.

Вернемся от шуток к реальности. Мы наблюдаем сегментацию. Уже несколько застройщиков обратились к нам в попытках реализовать проекты строительства ИЖС в рамках 214-ФЗ. Со всеми плюсами проектного финансирования и льготной ипотеки. Это проекты прежде всего в Московской области – там порог входа ниже, чем в столице, земля дешевле, и ты меньше вкладываешь. Когда строишь 16-этажный дом, нельзя остановиться в середине. А когда 400 коттеджей, то можно не выводить на рынок очередь в следующие 100, если спрос упал. Такие же проекты рассматриваются и в Ленобласти.

Подтверждаю также: идет охота на участки с разрешениями на строительство.

Что касается взаимодействия банков с девелоперами, то еще при введении комиссий я сказал, что они в итоге поделят эти расходы и о чем-то договорятся. Односторонние действия банков, занявших жесткую позицию, уже привели к тому, что выдача ипотеки у них сократилась. Государство же, как всегда, использует одни и те же механизмы: угрожает, что, мол, сейчас все прекратим. На самом деле льготную ипотеку прекратят, но не в полном объеме. Будет сегментация по категориям заемщиков: семейная ипотека, участники СВО, работники ВПК и прочее. Что касается рыночных ставок, то рынок апартаментов доказывает, что жить можно. Осталось только придумать, как из тепличных условий государственного субсидирования перебраться в ситуацию с рыночной ставкой и рыночным подходом.

«Самолет», например, купил банк. Поэтому, полагаю, мы не раз еще встретимся и услышим более позитивные новости.

Партнер встречи