В Петербурге за 2025 год введено лишь на 0,8% больше жилья, чем в 2024-м

Замедление выдачи ипотеки на 26% в целом по России и снижение спроса на новостройки, а также дороговизна проектного финансирования отразились на динамике строительства жилья. В РФ в 2025 году рост ввода составил 0,4%, в Петербурге — 0,8%.

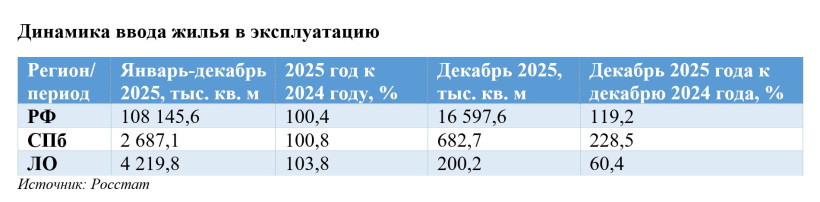

В 2025 году в России введено в эксплуатацию около 108,146 млн кв. м жилья, свидетельствует статистика Росстата. Это на 0,4% больше, чем в 2024-м. В Петербурге показатель составил 2,69 млн кв. м (+0,8%), в Ленобласти — 4,22 млн (+3,8%).

Активный всплеск пришелся на декабрь: в целом по стране в последний месяц года было сдано почти 17 млн «квадратов», на 19,2% больше, чем годом ранее. В Петербурге декабрь принес 682,7 тыс. кв. м, что почти в 2,3 раза больше, чем в декабре 2024-го. В Ленобласти, наоборот, зафиксировано снижение на 39,6% по сравнению с предыдущим декабрем.

Из общего объема российского ввода почти 59% (63,54 млн кв. м) пришлось на индивидуальное жилищное строительство (ИЖС). В Петербургской агломерации (город плюс область) доля ИЖС — около 48% (3,3 млн кв. м).

Запуск новых проектов в прошлом году также в России сократился: на 12%, до 41,3 млн кв. м, отчитался Дом.РФ. В Петербурге зафиксирован рост на 33% (+1,8 млн кв. м), в Ленобласти — на 11% (+1,45 млн кв. м).

В 2026 году вряд ли будет зафиксирован значимый рост на первичном рынке, приводит «Коммерсантъ» мнение президента НОСТРОЙ Антона Глушкова.

Сектор многоквартирных домов в 2026-2027 годах будет находиться под давлением высокой стоимости проектного финансирования, осторожной политики банков и ограниченного платежеспособного спроса — основной объем ввода, вероятнее всего, будет обеспечиваться проектами, заложенными в предыдущие годы, а запуск новых крупных проектов может остаться ограниченным, считает Антон Глушков.

Существенное влияние на рынок оказывает снижение доступности ипотечных кредитов. В результате повышения ключевой ставки Центробанка (с 7,5% до 21% в июле-октябре 2024 года) и отмены массовой льготной ипотеки спрос на кредиты упал. Не спасло ситуацию снижение «ключа» к декабрю 2025 года до 16%.

По данным Дом.РФ, в 2024 году количество жилищных кредитов (по рыночной ставке и с господдержкой) в штуках сократилось на 36%, до 1,3 млн, в 2025-м — на 26%, до 0,96 млн. В деньгах 2024 год сохранил результат 2023-го (4,9 трлн рублей), в 2025-м отмечено снижение на 9%, до 4,4 трлн рублей.

С 1 февраля 2026 года вступили в силу изменения в главной льготной программе — «Семейная ипотека». Получение займов по ней стало одноразовым, причем супруги теперь обязаны оформлять ее на двоих. Ни один из них в будущем не сможет вновь воспользоваться этой программой, даже если разведется.

Кроме того, в Госдуме обсуждается законопроект, в соответствии с которым ставку по «Семейной ипотеке» предлагается привязать к числу детей у заемщика. Семьи с единственным ребенком смогут получить кредит под 10-12% годовых, с двумя детьми — под 6%, с тремя — под 4%. Это только один из вариантов дифференциации, консенсуса на сей счет у законодателей нет.

Девелоперы уже прогнозируют снижение продаж до 20% в Петербурге, где «семейка» — единственная льготная программа и драйвер первичного рынка.