Кризис несостоятельности: рост банкротств физлиц ударит по рынку недвижимости

Количество личных банкротств в России в 2025 году увеличилось на треть и продолжает расти. Рынка пополняется стрессовой недвижимостью, растут и риски неплатежей у застройщиков, которые продают жилье в рассрочку.

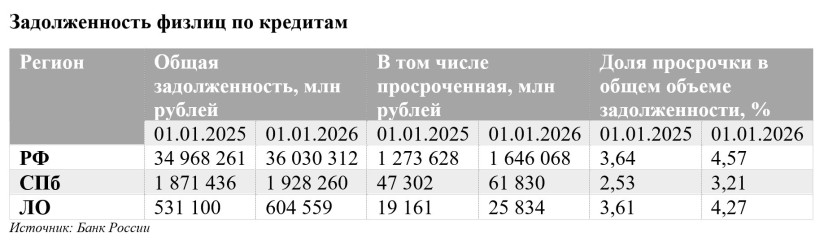

Из статистики Банка России видно, что задолженность граждан по кредитам за год, с января 2025 года, выросла незначительно — всего на 3%. Однако при этом просроченная задолженность увеличилась на 29,2%. В Петербурге почти такая же динамика: 3% рост долга и 30,7% прибавила просрочка. В Ленобласти соответственно +13,8% и +34,8%.

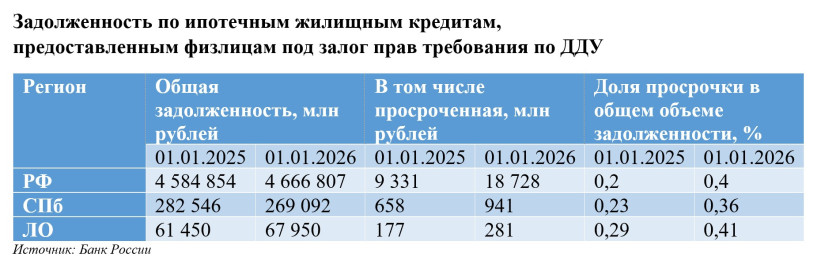

Гораздо ярче динамика по ипотеке на покупку жилья в многоквартирных домах. При росте общей задолженности в РФ менее чем на 1,8% просрочка подскочила в два раза. В Петербурге общий ипотечный долг даже сократился на 4,8%, а вот просрочка подросла на 43%. В Ленобласти рост общей задолженности на 10,6%, просроченной — на 58,8%.

Это только одна сторона платежеспособности россиян — та, что связана с ипотечными жилищными кредитами (ИЖК). Здесь не учитываются долги по квартплате, налоговые и прочие обязательные отчисления, платежи за покупку недвижимости в рассрочку.

Результатом увеличения неоплаченных долгов стал рост числа личных банкротств на 30% по итогам 2025 года.

Банкротство закредитованных дольщиков напрямую не влияет на их отношения с застройщиками, отмечают эксперты.

«Как правило, кредитором дольщика выступает только банк, выдавший кредит, он же становится и залогодержателем купленной квартиры. Выгоды и убытки, полученные в рамках реализации такой партнерской программы, распределяются между банком и застройщиком по внутреннему соглашению между ними. Условия этого соглашения, по общему правилу, не затрагивают взаимоотношений между дольщиком и застройщиком. Поэтому при банкротстве дольщика застройщик обычно не становится его кредитором», — поясняет Артем Рудой, юрист корпоративной и арбитражной практики АБ «Качкин и Партнеры».

«Если недвижимость приобретается за счет кредитных средств, то застройщик получает свое удовлетворение за счет средств банка, а не должника. Как правило, это происходит сразу после заключения договора купли-продажи (договора долевого участия — ДДУ). Поэтому банкротство заемщика обычно негативно отражается на банке, но не на застройщике», — соглашается Дмитрий Урякин, старший юрист Maxima Legal.

Рискованное комбо

Однако в последнее время в связи с высокими ставками по рыночным ипотечным кредитам получили распространение всевозможные комбинированные программы, когда в финансовой схеме участвуют и банковские кредиты, и опции от застройщика.

«Ситуация меняется, если в структуре сделки предусмотрены дополнительные платежи в пользу застройщика: рассрочка части цены, сервисные платежи, штрафы, доплаты по изменению площади, платежи по «расширенным» пакетам отделки и т.п. В таком случае застройщик выступает самостоятельным кредитором гражданина и вправе заявить требования в деле о банкротстве», — говорит Артем Денисов, управляющий партнер юридической компании «Генезис».

Если квартира приобретается в рассрочку или с отсрочкой платежа и покупатель допускает дефолт, то застройщик также может понести убытки, говорит Дмитрий Урякин.

Доля сделок с рассрочкой достигает 30-40% продаж, приводит данные статистики Артем Рудой. В этом случае квартира передается в собственность дольщику только после полной оплаты покупной цены либо остается в залоге у застройщика до полной оплаты. В такой ситуации денежное обязательство дольщика возникает уже перед застройщиком, а не перед банком и, соответственно, застройщик может включить свое требование, обеспеченное ипотекой, в реестр обанкротившегося дольщика.

«Возможна и смешанная модель, когда часть средств дольщик получает от банка в кредит, а часть выплачивает в рассрочку застройщику. В таком случае и банк, и застройщик становятся кредиторами дольщика. При банкротстве дольщика каждый из них может включить свое требование в реестр должника», — отмечает Артем Рудой.

Артем Денисов перечисляет типичные варианты включения застройщика в реестр требований кредиторов дольщика, признанного банкротом:

- если денежные требования не обеспечены залогом (что в отношениях «гражданин — застройщик» почти всегда так), они попадают в третью очередь реестра требований кредиторов на общих основаниях;

- если застройщик выступал солидарным кредитором или цессионарием части прав банка (редко, но встречается в сложных проектах), его требования квалифицируются как обеспеченные залогом, и он получает статус залогового кредитора в части, соответствующей уступленным правам.

«Требования застройщика по общему правилу будут учитываться в составе требований кредиторов третьей очереди реестра. Скорее всего, требования застройщика будут обеспечены залогом имущества — объекта строительства. Залоговые кредиторы получают удовлетворение за счет выручки от реализации предмета залога преимущественно перед другими кредиторами должника», — комментирует Дмитрий Урякин.

Как сообщил Артем Рудой, залоговый статус гарантирует кредитору-застройщику получение 70% от вырученной за продажу квартиры суммы. Кроме того, с недавнего времени закон позволяет кредитору, требование которого обеспечено залогом единственного жилья, заключить с должником локальное мировое соглашение на любой стадии процедуры банкротства. По сути это означает возможность продлить рассрочку уплаты покупной цены квартиры, невзирая на банкротство дольщика.

На практике застройщик как отдельный кредитор в делах о банкротстве гражданина встречается относительно редко, добавляет Артем Денисов. По его словам, структурирование совместных программ с банками устроено так, чтобы денежный риск по гражданину не возвращался к застройщику. Банк стремится финансировать сделку полностью, а застройщик получает свои деньги как можно раньше, фиксируя выручку и снимая с себя кредитный риск физлица.

Если квартира не находится в залоге у застройщика, он оказывается в общем пуле с иными необеспеченными кредиторами.

«При текущем росте числа личных банкротств (по стране рост примерно на 31–32% в 2025 году, до порядка 568 тыс. процедур, в Петербурге около 31% прироста числа банкротов за год) средний уровень удовлетворения требований таких кредиторов остается низким — зачастую существенно меньше 10-15%», — констатирует Артем Денисов.

При наличии залога шансы девелопера на реальное взыскание выше. Но это не обязательно гарантирует получение денег.

Шансы взыскать долг невелики

Застройщик как кредитор при оплате жилья в рассрочку включается в реестр требований кредиторов гражданина в третью очередь после текущих платежей, возмещения вреда здоровью и трудовых выплат (согласно статье 213.27 федерального закона «О банкротстве»), указывает Алексей Головченко управляющий партнер юридической компании «ЭНСО».

Перспективы получить свои деньги у застройщика низкие: конкурсная масса часто мала, выплаты — менее 10-20% долга, поэтому включение имеет смысл только при наличии значимого имущества, считает он.

В большинстве банкротных случаев у должников почти нет имущества, от продажи которого можно выручить сколько-нибудь ощутимую сумму. А если такие активы есть, то банкроты стараются их заранее спрятать — обычно переписать на родственников и знакомых. Чтобы его найти, нужно приложить серьезные усилия, отмечает Алексей Головченко.

«Это зависит от разных причин: и от тщательности работы финансового управляющего, и от того, насколько сам должник, действуя добросовестно, раскрывает управляющему информацию о своем финансовом состоянии и собственном имуществе», — говорит Дмитрий Урякин.

Управляющие далеко не всегда готовы выкладываться по полной в поисках активов должников, так как в рядовых случаях они получают в качестве вознаграждения за проведение банкротных процедур всего 25 тыс. рублей, указывает Артем Рудой. Можно претендовать на увеличение этой суммы на определенный процент от денег, вырученных при продаже имущества банкрота. Но, во-первых, это стимулирующее вознаграждение выплачивается управляющему только по результатам реализации имущества, а во-вторых, запрошенная сумма может быть значительно снижена судом, говорит Артем Рудой. Так что многие управляющие не видят смысла очень стараться.

«Если подход к вознаграждению арбитражных управляющих не изменится, рост числа банкротств по большей части не будет стимулировать их работать эффективнее. Скорее стоит ожидать обратную тенденцию», — полагает Артем Рудой.

«Даже при высокой квалификации и активной позиции управляющего экономический результат упирается в три фактора: масштаб фактически сохранившихся активов, возможность оспаривания сделок (наличие доказательств аффилированности, заниженной цены и т.п.) и готовность кредиторов финансировать сложные судебные споры», — добавляет Артем Денисов.

К чему все это приведет

Учитывая экономическую ситуацию в стране, стоит ожидать дальнейшего роста личных банкротств. На этот счет сходятся мнения у всех опрошенных экспертов.

В 2025 году количество личных банкротств выросло примерно на треть, при этом Санкт‑Петербург вошел в группу регионов‑лидеров по количеству банкротов, с ростом порядка 31% за год, напоминает Артем Денисов.

Количество личных банкротств в РФ вырастет на 20-40% и превысит 700 тыс., предполагает Алексей Головченко. Он отмечает, что в Петербурге уже рассматривается по 6-7 тыс. банкротных дел в год. А ужесточение ипотеки, рост безработицы и другие факторы стимулируют увеличение этого показателя. Даже несмотря на то, что банки будут стараться сводить дела к реструктуризации долгов, как это было в период пандемии ковида.

«Рост банкротств приведет к дефициту квалифицированных управляющих и формальному подходу: отказы от дел без имущества, минимальные проверки из-за фиксированного вознаграждения. Ужесточение маловероятно без реформ, нагрузка на управляющих вырастет», — прогнозирует Алексей Головченко.

Вероятнее всего, тренд будет смешанным, допускает Артем Денисов. В делах, где присутствуют залоговые банки, крупные микрофинансовые организации или иные активные кредиторы, можно ожидать ужесточения практики: больше ходатайств о розыске имущества, запросов, оспаривания сделок, привлечения к субсидиарной ответственности.

«В мелких процедурах без крупных кредиторов высок риск дальнейшего упрощения подхода: рост числа дел приведет к фактической сегментации рынка управляющих по «сложным/простым» делам», — отмечает он.

Прогнозы о том, как ситуация отразится на рынке недвижимости, у экспертов разошлись. Дмитрий Урякин считает, что заметного влияния рост банкротств не окажет: «Процент реализованных объектов с банкротных торгов крайне незначителен по сравнению с открытым рынком. К тому же приобретение квартиры в ординарном порядке осуществляется в львиной доле случаев за счет кредитных средств, а покупка квартиры с банкротных торгов возможна только за счет личных средств покупателя. Поэтому эти рынки друг с другом не конкурируют».

С ним не согласен Алексей Головченко: «Залоговые квартиры поступают в конкурсную массу и реализуются на торгах со скидкой 20-40%, увеличивая предложение стрессовых активов на вторичке в Петербурге. Это усилит конкуренцию вторичного рынка с первичным, что приведет к снижению цен на новостройки, росту дисконтных программ».

Артем Денисов допускает переток спроса с первичного рынка на стрессовый: «Часть покупателей, ранее ориентировавшихся на новостройки, может уйти в сегмент стрессовых активов ради более низкой входной цены. Это особенно актуально на фоне высоких ставок и сниженной покупательской способности, фиксируемой на рынке недвижимости в 2025 году».

В любом случае рост числа банкротств негативно отразится на рынке недвижимости — как для продавцов, так и для покупателей. Банки же, чтобы не наращивать объемы непрофильных активов, от которых им придется избавляться, будут ужесточать условия кредитования, что еще сильнее снизит спрос на жилье.