Льготная ипотека в новостройках Петербурга обойдется в 70 тыс. рублей в месяц

Ипотечные платежи петербуржцев при покупке жилья в новостройках с 1 апреля вырастут на 38%. В Ленобласти – на 39%.

До 1 апреля по программе «Господдержка-2020» действуют прежние условия: ставка – 7%, лимит – до 3 млн рублей, срок – до 30 лет. Собственный первый взнос заемщика должен составлять не менее 15%.

С 1 апреля, как заявили руководители Минстроя, условия меняются. Лимит будет увеличен до 12 млн рублей, субсидируемая ставка составит 12%. Разницу между льготной и рыночной ставками финансистам компенсируют из бюджета.

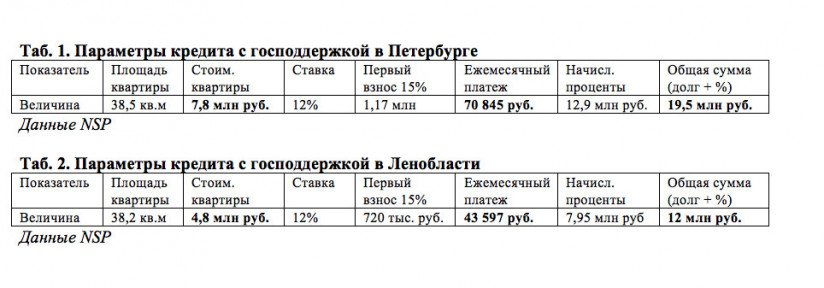

По данным сервиса DataFlat.ru, в феврале среднестатистическая петербургская квартира, купленная на первичном рынке, имела площадь 38,5 кв. м и обходилась покупателю в 7,8 млн рублей. В Ленобласти – 38,2 кв. м и 4,8 млн рублей соответственно.

В январе 2021 года при покупке такой квартиры в Петербурге на рыночных условиях (средняя ставка 7,48%) ипотечный платеж составлял 51 267 рублей в месяц. В Ленобласти (ставка 7,4%) заемщик обязался ежемесячно выплачивать 31 444 рубля. Средний срок погашения кредита в регионе, по данным ЦБ, составляет 22,5 года.

По новым условиям с апреля 2022 года за такую же квартиру в Петербурге ипотечный заемщик, используя льготную ставку, будет ежемесячно платить 70 845 рублей 85 копеек – на 38% больше. В Ленобласти – регулярный льготный платеж составит 44 344 рубля 57 копеек – на 39% больше.

Бодрые аналитики из "ДОМ.РФ" советуют брать льготный кредит на 10 лет – тогда, мол, переплата будет меньше. В этом случае ежемесячный платеж для горожан составит 95,1 тыс. рублей, для ЛО – 58,5 тыс. руб.

При этом будущим счастливым новоселам предстоит накопить на первый взнос (15%): в Петербурге – 1,17 млн рублей, в Ленобласти – 720 тыс. рублей. На первых порах, вероятно, таких клиентов будет немало – из тех, кто закрыл свои банковские вклады, снял «наличку» и не переложился ни в депозиты, ни в золото, ни в валюту. По оценкам аналитиков, накопления от 1 млн и более имеют около 1–1,5% россиян. Раньше у некоторых заемщиков было обыкновение на первый взнос брать потребительский кредит. Сейчас, при рыночных ставках по «потребам» в 24–26%, такой подход напрямую ведет к личному банкротству.

Вопрос: много ли граждан готовы будут платить почти на 40% больше, зная, что их доходы (в среднем, конечно) за год станут на 10% меньше? Но дело даже не в этом. Пожалуй, более важным становится другой вопрос: много ли граждан настолько уверены в своем будущем, что готовы подписаться регулярно выплачивать такую сумму на протяжении следующих 20–25 лет? Не боясь потерять работу, заболеть или подвергнуться, как писали в страховых договорах Ллойда, «иным неизбежным на море случайностям»?

Логика развития экономики предсказывает ипотеке спад. Но многие финансисты и аналитики уверены в обратном – будет рост!

По предварительным итогам, несмотря на шок, санкции и т. д., по объемам выдачи ипотечных займов март предполагается не хуже февраля. Часть выведенных с депозитов денег отправилась на первый взнос. «Полагаю, мотив сохранить накопления от обесценивания у многих граждан будет сильнее соображений осторожности, – говорит Татьяна Хоботова, территориальный менеджер по работе с партнерами банка «Открытие». – Кроме того, банки к льготной ставке обычно добавляют свою небольшую скидку. Так что в реальности кредиты будут выдаваться под 10–11%. А инфляция обесценивает не только накопления, но и долги. Может получиться, что платеж в 70 тыс. рублей через несколько лет покажется совсем небольшой суммой...»

«Возможно, инфляция со временем и сделает платежи приемлемыми, – возражает Максим Ельцов, генеральный директор «Первого ипотечного агентства». – Но это произойдет не раньше, чем через полтора-два года. А цены и ставки уже выросли, в отличие от доходов. И платить больше придется уже сейчас. До обесценивания долгов надо еще дотянуть. А в новостройках появляются новые риски, связанные с перенесением сроков». По мнению Максима Ельцова, повышение лимитов не приведет в банки массу новых клиентов – кто хотел вложиться «в бетон», уже это сделали. Он полагает, что объем ипотечного кредитования новостроек в ближайшие два-три месяца сократится вдвое.

Параметры «семейной» ипотеки не изменились: 6%, лимит до 12 млн рублей, срок – до 30 лет. Просто бюджет будет по каждому такому займу доплачивать банкам больше.