Выдача льготной ипотеки в Петербурге сокращается, меньше будет продано и квартир по ДДУ

За первый квартал 2024 года в Петербурге было выдано 7,64 тысячи льготных ипотечных кредитов – на 7,6% меньше, чем за январь–март 2023-го.

В деньгах – тоже снижение: 46,37 млрд рублей за три месяца текущего года, 54,68 млрд – за тот же период прошлого. (Это предварительные данные «ДОМ.РФ» на 28 марта.) В Ленобласти по льготным займам спада нет: 4,493 тысячи льготных кредитов за первый квартал в этом году (26,52 млрд рублей), 4,38 тысячи – в предыдущем (21,61 млрд рублей).

Выдача льготной ипотеки – показатель важный, но зыбкий. Например, в Петербурге в марте выдачи «льготки» были чуть ниже, чем в феврале, а в Ленобласти – выросли в четыре раза (см. табл. 3 и 4). Для инерционного рынка жилья такая динамика удивительна. Иван Носов, директор по маркетингу и рекламе Группы ЦДС, полагает, что это могло произойти из-за изменения условий: как снизили максимальный размер займа по «ипотеке с господдержкой» с 12 млн до 6 млн рублей – так часть покупателей и переключилась с городских объектов на областные. Впрочем, есть и другие версии.

{kind=link}

Но в целом, невзирая на ужесточение условий и усилия регулятора по «охлаждению» кредитной активности граждан, ипотека остается главным финансовым инструментом на рынке жилья.

Петербургский триллион

В России, по данным Центробанка, по ипотеке платят банкам около 10,9 млн граждан. При этом 4,5 млн россиян имеют только ипотечный кредит, а 6 млн платят еще и по потребительским займам. Еще 400 тысяч, кроме ипотеки, обслуживают и автокредиты. Численность первой группы (только ипотека) последние годы остается постоянной, а вот второй и третьей – растет. За прошлый год во второй группе прибавилось 1,1 млн человек. «Потребы» берут на первый взнос, на ремонт и т. д. Руководителей ЦБ больше всего беспокоят проблемные заемщики – те, на ком уже «висят» два-три займа и кому приходится банкам отдавать 80% дохода и более. Именно такие кредиты регулятор и старается сделать максимально невыгодными для банков: требует создавать под них дополнительные резервы, ограничивает долю рискованных займов в портфеле банка и пр.

У финансистов – своя правда: «хорошие» заемщики давно уже закончились, и теперь усилия правительства направлены на то, чтобы приспособить ипотеку к людям с невысоким доходом. Учитывая, разумеется, собственные приоритеты государства. Те, кто раньше был в группе риска, могут претендовать на льготные ставки (многодетные, жители села, жители «новых территорий» и др.). Стратегия понятная, но льготы также связаны с дополнительными затратами бюджета: уже сейчас на компенсации банкам уходит более 500 млрд рублей в год.

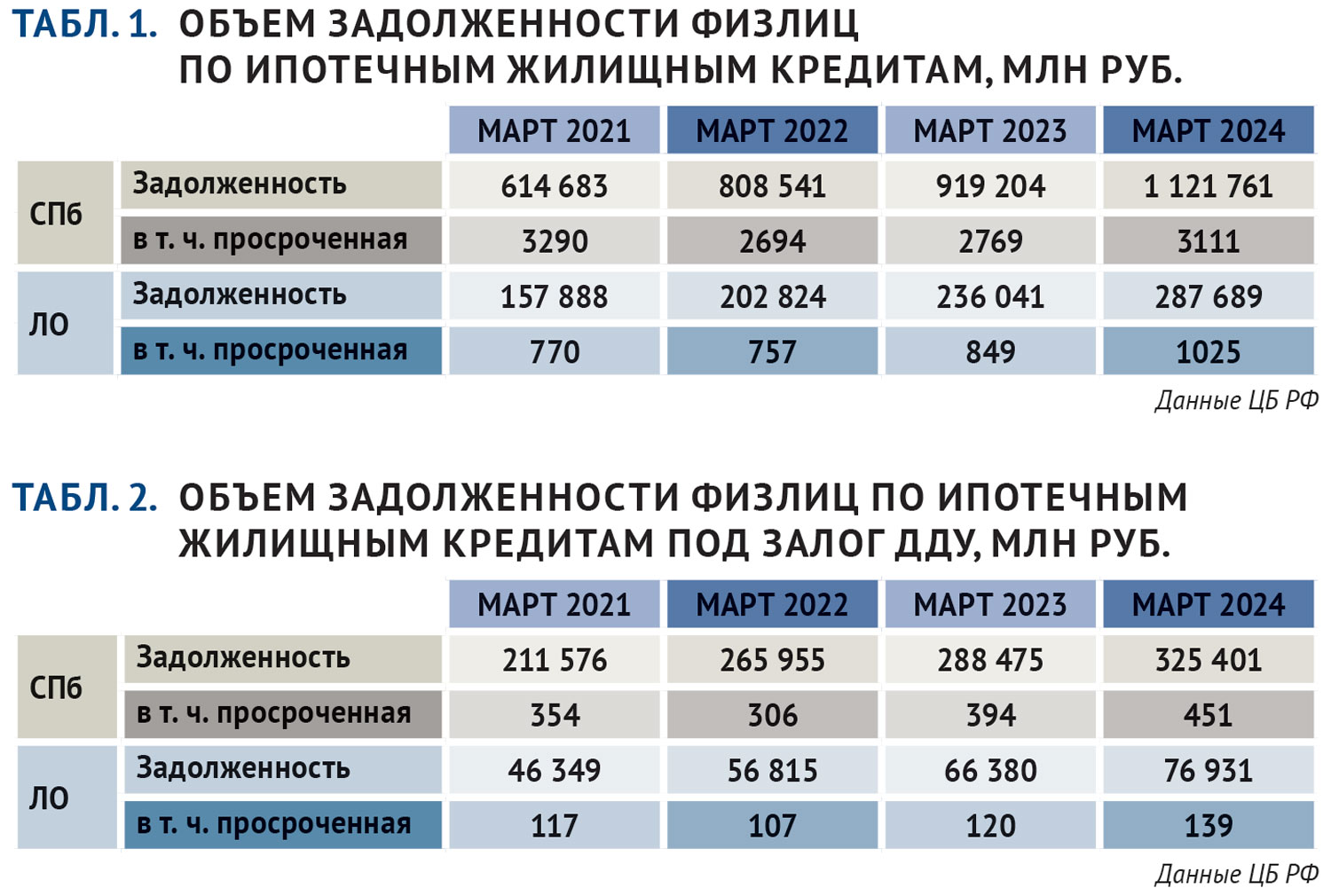

В Петербурге общий объем задолженности по ипотеке составляет 1,12 трлн рублей. За год размер общего долга горожан за купленное с помощью банков жилье увеличился на 22%. Просрочка невелика – 2,8%. Задолженность по кредитам на новостройки – 325,4 млрд рублей, плюс 12,8% за год (см. табл. 1). Сколько горожан платят по ипотечным кредитам – неизвестно, по экспертным оценкам, около 350 тысяч (почти миллион семей).

{kind=link}

По оценкам риелторов, несмотря на заградительные базовые ставки – 17–18% годовых – ипотеку все-таки берут и на вторичном рынке. Чаще – «на разницу»: продали одну квартиру, купили другую, на доплату оформили ипотеку. Или на часть суммы (с большим первым взносом), или с расчетом на досрочное погашение за счет продажи иных объектов, или, наконец, на рефинансирование в будущем, когда снизится ключевая ставка.

В Ленобласти жители задолжали банкам за жилье 287,7 млрд рублей, динамика примерно такая же – плюс 22% за год. Просрочка – 3,5%. По новостройкам жители Ленобласти заняли 76,9 млрд рублей; последние несколько лет сумма областного долга по ипотеке под ДДУ увеличивается примерно на 10 млрд в год.

Комиссионный детектив

Главная интрига в ипотечном кредитовании в начале 2024 года была связана с введением и отменой комиссионных платежей.

В конце декабря постановлением правительства № 2166 были изменены условия по льготной ипотеке с господдержкой: снижена максимальная сумма кредита (для Петербурга и Ленинградской области – с 12 млн до 6 млн рублей), с 20 до 30% увеличен первый взнос. Кроме того, с 2,5 до 1,5% от суммы займа сократился размер компенсации, которая выплачивалась из казны банкам-операторам госпрограммы. Реакция последовала немедленно. Ведущие банкиры хором заявили, что на таких условиях выдавать льготную ипотеку невыгодно. Сбербанк в начале января оповестил клиентов, что кредиты с господдержкой будут доступны только по тем объектам, где застройщики участвуют в программе субсидирования. Комиссионные могли составить от 6,5 до 11,5% от суммы займа. Немного помедлив, к этой инициативе присоединились ВТБ и Альфа-банк. Вместе эти три банка контролируют около 80% ипотечного рынка.

Застройщикам пришлось выбирать: или переложить дополнительные расходы на покупателей (повышая цены), или финансировать эту затею из собственной прибыли. Большинство выбрало третий путь: переключились на банк «ДОМ.РФ» и кредиторов «второго эшелона», которые решили пока обходиться без комиссий. Например, у компании «КВС» в феврале доля Сбера существенно сократилась, доля сделок с банком «ДОМ.РФ» выросла с 2 до 33%. На петербургском первичном рынке увеличилось количество льготных кредитов, выдаваемых Росбанком, банком «Санкт-Петербург» и другими. Первой проблемой стала «пропускная способность» – в офисах кредиторов сотрудники не справлялись с возросшей нагрузкой. Вторая проблема – исчерпание лимитов: каждый банк может выдать лишь заранее определенное количество льготных кредитов…

На рынке воцарилась неразбериха: продавцам приходилось по каждому объекту чуть ли не ежедневно указывать, цена приведена с удорожанием или без, в каком банке оформляется кредит, какие условия и т. д. В конце февраля банк ВТБ заявил об отказе от комиссионных – и немедленно вышел в лидеры рынка! В марте Сбербанк (в целом по РФ) выдал 18,6 тысячи льготных займов на 86,7 млрд рублей, а ВТБ – 21,4 тысячи кредитов на 116,7 млрд рублей. «Смена лидера объясняется просто, – комментирует Максим Ельцов, генеральный директор «ПИА Недвижимость». – ВТБ раньше других отменил комиссии и не только нарастил свою долю рынка, но и заметно увеличил продажи у застройщиков».

Сбербанк в начале марта снизил комиссионные вдвое, до 3,9%. Альфа-банк в середине месяца также скорректировал свои программы. С 28 марта Сбер отменил требования по субсидированию (комиссионные) для зарплатных клиентов. С 4 апреля – для всех объектов от застройщиков с проектным финансированием от Сбербанка.

Смена ракурса

История с комиссионными вывела конкуренцию на кредитном рынке – несколько сонном и, казалось, давно поделенном между «грандами» – на новый уровень. Важными оказались собственные усилия и маркетинговые программы застройщиков.

«Льготные ипотечные программы остаются наиболее востребованной формой оплаты у покупателей квартир в новостройках, – отмечает Дмитрий Ефремов, начальник управления маркетинговых исследований компании «Главстрой Санкт-Петербург». – Мы наблюдаем рост доли семейной ипотеки в общем объеме сделок: за год – с 34 до 49%. В первом квартале 2024-го существенно увеличилась ИТ-ипотека – с 3 до 16%. А вот доля сделок по программе с господдержкой снизилась с 58% в январе до 22% к концу марта».

Ксения Садкова, директор по продажам LEGENDA, также фиксирует увеличение доли семейной и IT-ипотеки «благодаря расширению пула заемщиков, которым интересны данные ипотечные продукты».

«Ипотечные условия уже четвертый год ключевым образом влияют на темпы продаж, – говорит Константин Гриценко, руководитель отдела маркетинга ГК «Полис». – Доля ипотеки на «первичке» второй год составляет выше 90%. Вряд ли она снизится или достигнет 100%. Из-за специфики проектного финансирования у застройщиков не может появиться конкурентных ипотеке предложений. Рассрочка не будет действовать после ввода объекта в эксплуатацию, ее доля в объеме продаж минимальна и строго регламентирована ковенантами банка».

Меняется распределение популярности госпрограмм в банках. «В первые два месяца 2024 года доля госпрограмм от общих выдач нашего банка в СЗФО составила 59%, – комментирует Ирина Илясова, начальник управления «Росбанк Дом» в СЗФО. – При этом количество кредитов, выданных по программе «ИТ-ипотека», увеличилось более чем в шесть раз по сравнению с аналогичным периодом 2023 года. По программе «Льготная ипотека для новостроек» количество сделок снизилось на 35%, а по семейной ипотеке осталось на прошлогоднем уровне, однако по объему выдач оказалось на 63% больше.

Клиентам было трудно – как советскому человеку, впервые попавшему в финский супермаркет: слишком разнообразный ассортимент, слишком много нюансов. В выигрыше оказались агентства и отделы продаж, которые обзавелись грамотными ипотечными брокерами, надежными каналами коммуникации с застройщиками и оперативно обновляли информацию. Неизбежный минус: количество отказов по ипотечным заявкам в первом квартале выросло до 56% – на 15% больше, чем в конце 2023-го.

Новый курс

Примерная траектория дальнейшего развития ипотеки понятна. Базовые («рыночные») ставки будут меняться только вместе с ключевой, а ее снижения ЦБ не обещает. Разве что во втором полугодии, и то не наверняка, а в зависимости от других параметров (уровень инфляции, потребительская активность и пр.).

В кредитовании новостроек основная программа («Господдержка-2020» под 8%) будет отменена с 1 июля. Ближайшие три месяца банкиры и застройщики будут разыгрывать привычную сценку: «Ой, берите сейчас, потом будет хуже!». Сюжет хоть и набил оскомину, но на многих еще действует. Семейная ипотека будет продлена, пообещал президент Владимир Путин. Одна из промежуточных целей (кроме снижения давления на бюджет и поддержки определенных социальных групп) – минимизация инвестиционных сделок с жильем: «господдержку» можно было оформлять несколько раз, семейную – один раз.

На верхних этажах власти продолжается дискуссия. Вице-премьер Марат Хуснуллин заявил, что ставка по ипотеке в России «должна быть на уровне 5% годовых». Потому что надо поддерживать жилищное строительство и улучшать демографию. Глава ЦБ РФ Эльвира Набиуллина полагает, что «широкая безадресная программа должна исчерпать свое действие летом и не возобновляться». Адресные программы, в том числе семейную ипотеку, Банк России будет поддерживать. В числе «адресных программ» обсуждаются: льготы для регионов и городов, где строят мало, льготы для работников ВПК и участников СВО; есть даже экзотические инициативы гасить по 20% ипотечной задолженности за рождение каждого следующего ребенка.