Вирусная встряска

Итоги первого полугодия на рынке коммерческой недвижимости Петербурга подводит NSP. Мы выяснили, как обстоят дела в офисном, торговом, складском сегментах и в стрит-ритейле.

Пандемия коронавируса и связанные с ней ограничения серьёзно повлияли на сферу commercial real estate. Драматичного падения рынка не случилось, но для торговой и офисной недвижимости, а также стрит-ритейла хорошие новости на этом заканчиваются. А вот складской сегмент кризиса, кажется, и не заметил.

Офисы ушли в минус

Петербургский рынок офисной недвижимости впервые за всю историю существования во втором квартале 2020 года показал отрицательное поглощение как по классу А, так и по классу В, говорит руководитель отдела исследований JLL в Петербурге Наталия Киреева: «Ранее в кризисные годы поглощение стремилось к нулю и уходило в минус в каком-то одном классе, а не в двух одновременно. Не весь малый и средний бизнес смог пережить период простоя в работе. В лучшем случае это привело к стремлению сократить арендованные площади, в худшем – свернуть деятельность компаний. За полгода свободные офисы появились в 44 бизнес-центрах, которые ранее были заполнены на 100%. Массовую миграцию арендаторов в поисках лучшей локации сдерживают высокие арендные ставки. Компании бы и рады из класса В переехать в класс А, как это было в 2009 году, но цены кусаются, и вряд ли сильное падение возможно в текущих реалиях». Опыт предыдущих кризисов показывает, что на полное восстановление рынка уходит три года, добавляет г-жа Киреева.

По данным IPG.Estate, за первое полугодие 2020-го на рынок вышли четыре проекта: два новых офисных здания (третья очередь бизнес-центра «Премьер-Лига» площадью 15 500 кв.м и комплекс на наб. Обводного канала, 28 (9000 кв.м). После реконструкции открылись два проекта: Bronka Space на Синопской наб., 78 и «Смоленский сквер» на Смоленской ул., 10Б. Суммарная арендопригодная площадь введённых проектов составляет 34 500 кв.м. До конца года рынок должны пополнить порядка 100 000 кв.м новых офисных площадей. Поглощение по итогам полугодия составило порядка 15 000 кв.м, в основном за счёт сделок первого квартала. Ожидаемый показатель к концу года – менее 100 000 кв.м.

Средневзвешенная вакансия на конец июня, по подсчётам IPG.Estate, увеличилась на 4% п.п. и составляет 9,5%. Наибольший её уровень достигнут в офисных центрах класса С, предлагавших арендаторам площади в мелкую нарезку. Уровень вакансий в А-классе существенно не изменился и составляет 9%, в классе В/В+ он увеличился за счёт ввода новых площадей и достиг 10%.

Средняя запрашиваемая ставка в классе А находится на уровне 1700 руб./кв.м в месяц, в классе В/В+ – 1230 руб./кв.м.

«Мы ожидаем дальнейшего повышения вакантности. Ряд компаний-арендаторов будут пересматривать бюджеты на аренду и переезжать в здания с более низкими ставками либо сокращать офисные площади, предлагая их в субаренду. При этом резкого роста доли свободных помещений не предвидится, поскольку объёмы нового строительства в краткосрочной перспективе будут невысокими. Средние ставки аренды в III–IV кварталах ожидает снижение, в особенности это проявится в B-классе», – считает Андрей Косарев, генеральный директор Colliers international в Санкт-Петербурге.

«В бизнес-центрах класса А мы пока не видим ни сильного роста вакансии, ни коррекции ставок. Доля свободных площадей в классе В увеличилась примерно до 15%, это произошло буквально за последние месяц-полтора. Предположительно, снизилась вакансия в классе С – некоторые компании были вынуждены ухудшить свои условия. Впрочем, ставки пока остаются на докризисном уровне. Немного увеличилось предложение. Это неплохо, потому что в 2019 году был явный дефицит площадей в качественных бизнес-центрах, и арендаторы испытывали трудности с организацией рабочих мест для новых подразделений. Такая ситуация сохранялась последние пару лет. Спрос также немного перераспределяется сейчас в сторону коворкингов, – коммментирует Николай Антонов, партнёр, генеральный директор «МТЛ. Управление недвижимостью». – Если не будет второй волны пандемии, осенью рынок нащупает новый баланс: кто-то привычно пожертвует комфортом и переедет в офис более низкого класса, кто-то предпочтёт не экономить на комфорте и выберет аренду рабочих мест в коворкинге. И даже вакансия в бизнес-центрах класса В вернётся к уровню 10% – за счёт скидок и льготных программ, предоставленных собственниками арендаторам».

Рынок отреагировал на шок в пределах приемлемых значений, которые его не обвалили, полагает Валерий Трушин, руководитель отдела исследований и консалтинга IPG.Estate. По его словам, массовых отказов от поиска новых офисов нет. Паузы возникают, только если речь идёт о крупных объектах. С мая возобновилось заключение сделок, их число растёт. А к привычному уровню поглощения офисной недвижимости мы вернёмся уже по итогам первого полугодия 2021-го.

Менее оптимистичный прогноз даёт Михаил Тюнин, заместитель генерального директора Knight Frank St. Petersburg: «Офисный рынок наиболее чувствительно отреагировал на введённые ограничительные меры. Уровень вакансии вырос сразу до 6% и составил 233 000 кв.м, что почти вдвое больше, чем в 2019-м. Наметилась тенденция к освобождению площадей и переезду в более экономичные объекты. Спрос упал на 23% и продолжает снижаться. К концу года на этом фоне вакансия возрастёт до 10%, и тогда ставки стремительно пойдут вниз. Если вторая волна пандемии всё же будет, картина может оказаться ещё печальнее. О восстановлении показателей по состоянию на начало 2020-го говорить рано. По опыту прошлых лет, падение может продолжаться года два».

«В доковидные времена в Бельгии и Швеции около 8% сотрудников работало удалённо, в России их было менее 1%. Не исключено, что удалённая работа не будет эффективна в долгосрочном плане. Одно дело работать удалённо, когда тебе запрещают выйти на улицу без намордника во всём мире, совершенно другое – когда все вокруг развлекаются, а ты сидишь дома и работаешь. Я думаю, рано хоронить офисы. Девелоперское сообщество не должно сдаваться, а офисы должны нанести ответный удар по постпандемийной атмосфере»

Когда каникулы не в радость

Торговые комплексы в Петербурге были закрыты в конце марта и открылись лишь в самом конце июля. Суммарно в режиме ограничений они провели 121 день, что заметно ударило по бизнесу. Ситуация в российском ритейле неуникальна, сегмент стал самым пострадавшим сектором во всём мире, что, впрочем, является слабым утешением для собственников.

Ситуацию осложняют и неясные перспективы сегмента в целом. «При открытии торговых центров в разных регионах мы видим определённый ажиотаж и бум, но затем показатели уходят в минус относительно прошлого года», – говорит Ольга Болотникова, исполнительный директор концерна SRV. Опасения управляющих компаний связаны и с изменением поведенческой модели посетителей, привыкших за время самоизоляции и ограничений к онлайн-покупкам.

Первыми негативными сигналами участники рынка называют отказ Ingka Centres от проекта строительства третьего ТРК "МЕГА" в петербургской агломерации, а также сделку по продаже доли в строящемся ТРК "Голливуд". Миллиардер Андрей Березин уступил свой пакет партнёрам по бизнесу.

После возобновления деятельности в прежнем режиме ритейлерам понадобится время для оценки убытков, периода восстановления и переоценки перспектив дальнейшего развития. Минимум два-три месяца уйдёт на апробацию работы в новых реалиях, полагает Андрей Косарев. К концу III–IV кварталов могут появиться новости о ряде банкротств и сокращающих присутствие ритейлерах, что приведёт к росту уровня вакантности в торговых центрах, считает он: «В первую очередь речь идёт об игроках с устаревшими концепциями и о тех, кто занимает слабую позицию на рынке. В более выигрышной ситуации находятся самые качественные ТЦ города, имеющие лист ожидания потенциальных арендаторов. УК таких объектов смогут в короткие сроки провести ротацию операторов и сгладить рост вакантности».

«Сейчас в торговой недвижимости всё идёт чуть лучше, чем в апреле–мае – многие открылись. Но объективные показатели хуже, чем за аналогичный период прошлого года. Что касается торговых центров, у закредитованных собственников дела обстоят неважно. Но таких в Петербурге немного, это единичные истории, – рассуждает Станислав Ступников, руководитель направления торговой недвижимости «БестЪ. Коммерческая недвижимость». – Сегодня общался с представителем компании, которая работает в торговле и общепите. Он сказал, что доверия к торговым центрам у него больше нет. Стрит-ритейл чувствовал себя в пандемию намного лучше, чем торговые центры. Точки с отдельным входом раньше смогли открыться, у арендаторов лучше получалось договариваться с собственниками, потому что это зачастую физические лица. С торговыми центрами всё обстояло гораздо хуже. Не все владельцы согласились предоставить скидки арендаторам. Общепит в ТЦ не может открыться – некуда поставить террасу. То же самое с одеждой – бутики внутри торговых центров ощущают себя гораздо хуже тех, которые расположены во встройках с отдельным входом. Так что съедут многие, какие-то сети, возможно, обанкротятся. Очевидно, что владельцам ТРК придётся снизить арендные ставки, а кому-то согласиться на процент с товарооборота. Доходность торговых центров заметно упадёт, но это вряд ли приведёт собственников к банкротству».

Потери на улицах

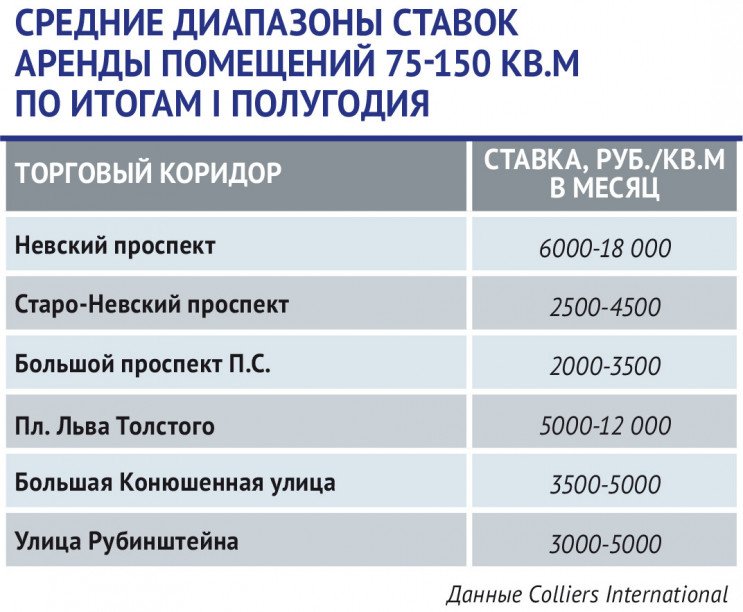

Тем не менее и в стрит-ритейле всё больше вывесок «Аренда». По данным Colliers International, только 15% точек в пяти ключевых торговых коридорах Петербурга могли продолжать работу без ограничений во втором квартале 2020-го. Это аптеки и магазины оптики, продуктовые магазины, салоны связи, а также ряд операторов, признанных системообразующими. Остальные функционировали в формате пунктов самовывоза или полностью приостановили деятельность. Потеряв стабильный доход, часть из них не смогли нести расходы на аренду и были вынуждены освободить помещения. За апрель–июнь доля свободных площадей на ключевых торговых улицах Петербурга увеличилась на 5,9 п.п. и достигла 12,9%, говорят консультанты. Всего за первое полугодие в этих локациях закрылись 80 магазинов и заведений, из них 60 – во втором квартале 2020-го. Больше всего закрытий (35%) пришлось на сегмент общепита. Прекратили работу Trattoria Stefano и «Евразия» (Большой проспект П.С.), FARШ и «Лавка хлебосолов» (Невский пр.), бар Palm (Б. Конюшенная ул.) и другие. Потери среди магазинов сегмента «одежда и обувь» – 15%. Прекратили работу девять сувенирных лавок, которые располагались на Невском. Покинула петербургский рынок и книжная сеть «Республика», три из пяти магазинов которой занимали встроенные помещения.

По подсчётам Colliers International, больше всего арендаторов съехали с Невского проспекта. Здесь освободилось 11,1%, или 30 помещений, а к концу июня уровень вакантности составил 14,4%. На Невском доля свободных площадей стабильно растёт второй год подряд, отмечают в JLL. С одной стороны, это эффект мундиаля 2018 года и высоких арендных ставок в тот период времени. С другой стороны, погодный фактор – то снежная зима, то дождливое лето и межсезонье – не способствует длительным прогулкам по городу. Кроме того, на рынок стрит-ритейла неизбежно влияет снижение реальных денежных доходов населения.

«По рынку общепита мы изначально давали более мрачные прогнозы, предрекая уход 40–50% операторов в этом сегменте. Однако, как показало наше исследование, продержаться и выжить сумели порядка 80% игроков»

Пока ситуация не столь драматична, как ожидалось, подтверждают в JLL: многие арендаторы сумели договориться о скидках, рассрочке платежей и о предоставлении арендных каникул. Однако с осени вакантность продолжит расти, а арендные ставки – снижаться, прогнозируют в компании. «В ближайшее время в структуре арендаторов Невского проспекта будут преобладать операторы внесезонного спроса, ориентированные в первую очередь на жителей города. Кроме того, пустующие помещения с отделкой могут занять временные проекты формата pop-up», – считает консультант торгового департамента компании JLL в Петербурге Александра Камаева.

За апрель–июнь 2020 года на пяти центральных торговых магистралях, по данным Colliers International, появились 15 новых арендаторов, что на треть меньше, чем за аналогичный период 2019-го. Всего за полгода открыты 55 новых магазинов и заведений, из них 22 точки (40%) в сегменте общественного питания. В основном все они были запущены в первые три месяца года, до ввода ограничений. Во втором квартале число заведений общепита пополнила лишь «Шоколадница» на Невском пр., 5 (после ребрендинга из «Кофе Хауз»).

Заработали десять продуктовых магазинов (18% от всех новичков), включая «Вкусвилл» на Большом пр. П.С. и на Старо-Невском пр., а также фирменный магазин фабрики им. Н.К. Крупской на Невском.

На Большом пр. П.С. готовится к запуску бутик Suitsupply. Часовой бутик Breitling откроется на Старо-Невском, Tissot – на Невском. У Bork появится магазин на Б. Конюшенной улице.

Складная ситуация

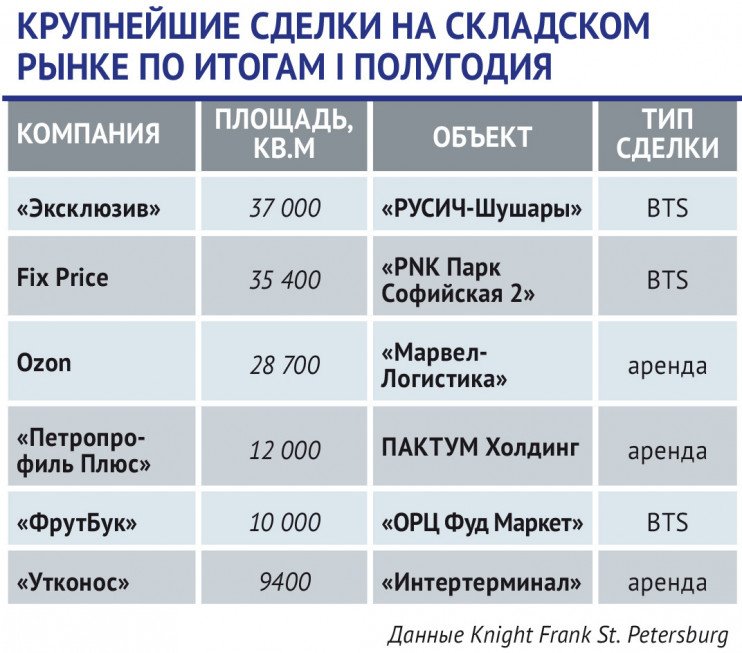

Наименее пострадавшим сегментом консультанты единодушно считают складской. По данным Knight Frank St. Petersburg, первое полугодие характеризовалось высоким спросом на рынке складской и индустриальной недвижимости. Суммарно объём сделок аренды и продажи составил 177 500 кв.м, что на 8% превышает аналогичный показатель первого полугодия 2019-го. На 30% увеличилось количество сделок по аренде и продаже готовых объектов, при этом договоров на строительство новых объектов стало меньше на 9%.

Самыми крупными сделками этого периода стали аренда компанией «Эксклюзив» мультитемпературного склада в строящемся индустриальном парке «Русич-Шушары» (37 000 кв.м) и аренда Ozon складских площадей в СК «Марвел-Логистика» в составе «PNK Парк Софийская КАД» (29 000 кв.м).

Прогноз до конца года – реализация ещё около 70 000–100 000 кв.м.

По итогам полугодия вакантными остаются 96 000 кв.м складских площадей. За шесть месяцев показатель увеличился на 1,8%, преимущественно за счёт пополнения рынка новыми объектами в классе В, где доля свободных помещений составляет сейчас 4,1% (плюс 1,1 п.п). В А-классе вакансия уменьшилась на 0,8 п.п. составив по итогам полугодия 1,7%, подсчитали в Knight Frank St. Petersburg.

С начала года сдано в эксплуатацию 12 000 кв.м новых площадей, из них около 60% построены для собственных нужд компаний. По итогам года объём ввода качественных складских площадей может составить около 150 000 кв.м.

«Складской рынок полностью адаптировался к новым реалиям, связанным с пандемией. В выигрыше остались девелоперы, запустившие спекулятивные проекты в стройку в 2018–2019 годах. Сейчас мы наблюдаем нехватку готовых качественных вариантов площадью более 10 000 кв.м, преимущественно на юге города. Эта ситуация заставляет компании идти по пути built-to-suit. Доля сделок в таком формате увеличивается, – комментирует Илья Князев, руководитель отдела индустриальной и складской недвижимости Knight Frank St. Petersburg. – В начале пандемии все ожидали как минимум стагнации или очередного кризиса, но когда случилась самоизоляция, активизировались компании food retail и сегмент e-commerce, которые и стали драйверами складского рынка».

Рынок складов встретил пандемию в состоянии дефицита качественного предложения. И это важная предпосылка того, что складской сегмент устоял: нет предложения, есть спрос – хорошо, что не наоборот, считает Валерий Трушин. До марта 2020-го наблюдался тренд на реализацию отложенного спроса, напоминает он. С 2017 по 2019 год ввод складов был минимальный: примерно 92 000 кв.м было сдано в 2017-м, 83 000 кв.м – в 2018-м и 76 000 кв.м – в 2019-м. При этом ежегодное поглощение составляет ориентировочно 140 000–150 000 кв.м.

Рост складского сегмента в первом полугодии 2020 года был спровоцирован затянувшимся дефицитом новых качественных площадей, согласна Алла Сидоренко, руководитель направления складской и индустриальной недвижимости «БестЪ. Коммерческая недвижимость». Основным двигателем стала online-торговля в условиях пандемии. «В остальном в сегменте складов мы наблюдаем те же процессы, что в любой другой кризисный период: арендаторы стараются оптимизировать занимаемые площади, происходит ротация операторов, смена площадок. В среднем по городу происходит скорее рост арендных ставок, обусловленный всё тем же дефицитом. Они определённо увеличились в складах класса А. Однако в комплексах категории B картина не столь однозначная: многое зависит от локации, качества, размера и других характеристик объекта. В некоторых идёт корректировка ставок в сторону снижения», – отмечает Алла Сидоренко.

«Складской сегмент мы считаем не выигравшим в текущей ситуации, а наименее пострадавшим. Роста ставок мы не увидим. В первом полугодии были закрыты сделки, которые обсуждались ещё до кризиса. Прирост спекулятивного предложения в первом полугодии минимален, а объём площадей на этапе строительства достаточно большой. Их ввод во втором полугодии может привести к росту вакантности»